Von Quirien Lemey, Co-Lead PM der Strategie DECALIA Sustainable

Im Januar entwickelten sich die Märkte weltweit positiv. Insbesondere der Nasdaq legte kräftig zu und verzeichnete mit einem Anstieg von 10,68% den besten Januar seit 2001. Zum Zeitpunkt der Erstellung dieses Berichts liegt der Index seit Jahresbeginn mit fast 16% im Plus und ist in diesem Jahr bereits an sieben Handelstagen um mehr als 2% gestiegen. Noch vor wenigen Monaten galten Technologie und Software weltweit als Tabuthemen, über die Anleger nicht sprachen und in die sie keinesfalls investierten. Was passiert also derzeit? Stehen wir möglicherweise am Beginn eines neuen Bullenmarkts im Technologiesektor oder handelt es sich lediglich um eine weitere Bärenmarktrally, die raschwieder an Schwung verlieren wird?

- Die Veröffentlichung von ChatGPT, einem von OpenAI entwickelten, auf künstlicher Intelligenz (KI) basierenden Chatbot, löste an den Aktienmärkten Begeisterung aus, und Dutzende von Unternehmen kündigten neue Produkte an, die diese Technologie nutzen.

- Die Cloud-Betreiber sehen sich mit einer Wachstumsverlangsamung konfrontiert, doch die Flexibilität ist der Grund, warum diese Unternehmen überhaupt so rasch gewachsen sind und eine derartige Grösse erreicht haben.

- Auch Softwareunternehmen verzeichnen ein langsameres Wachstum, doch viele von ihnen haben dies durch steigende Margen mehr als ausgeglichen.

- Nachdem die Bewertungen auf ein normaleres Niveau gesunken sind, die Schätzungen gesenkt und die Erwartungen zurückgeschraubt wurden, halten wir den Technologiesektor wieder für investierbar.

Was geschieht derzeit?

Die aktuelle Entwicklung lässt sich auf mehrere Faktoren zurückführen. Erstens wurde die breit abgestützte Rally im letzten Monat zweifellos von der wieder optimistischeren Einschätzung der globalen Wirtschaftsaussichten getragen. Angesichts der Anzeichen dafür, dass die Inflation in den USA und anderen Ländern den Zenit überschritten hat, besteht die Hoffnung, dass die US-Notenbank Fed das Tempo ihrer Zinserhöhungen in dieser Woche erneut drosseln (oder zumindest nicht beschleunigen) wird. Auch die Aufhebung der Covid-19-Beschränkungen in China hat die Märkte positiv überrascht (siehe dazu unseren makroökonomischen Kommentar „Nach dem Great Reset“). Zweitens war die Stimmung gegenüber dem Technologiesektor selten so schlecht wie in den letzten Monaten. Die Anleger waren nicht einmal mehr daran interessiert, Informationen zu Technologie zu erhalten (das ist ein klares positives Signal), was sich in der schlechten Performance vieler Technologiewerte im Dezember widerspiegelte. Drittens haben nicht nur die grossen Technologiekonzerne, sondern auch Dutzende von Softwareunternehmen auf die jüngste Entwicklung mit Einstellungsstopps und Restrukturierungsmassnahmen reagiert.

Die Zahl der Unternehmen, die der „Rule of 40“ entsprechen (Summe aus Umsatzwachstum und operativer Marge > 40%, eine unter Software-Anlegern beliebte Kennzahl), ist in diesem Jahr im Vergleich zum Vorjahr gestiegen (mehr dazu unten).

Angesichts der Kombination aus einem robusteren Umfeld für das Umsatzwachstum, raschen Massnahmen zum Schutz des freien Cashflows und der offenbar ebenfalls kooperativen Fed steigen unterinvestierte Anleger des Wachstumssegments wieder zunehmend in den Markt ein – aus Angst, etwas zu verpassen. Infolgedessen war auch eine beträchtliche Deckung von Leerverkäufen zu verzeichnen. Und schliesslich profitierten Teile des Technologiesektors von einem neuen Schlagwort: „generative KI“.

Stehen wir am Anfang einer KI-Revolution?

Die Veröffentlichung von ChatGPT, einem von OpenAI entwickelten Chatbot, löste im November 2022 an den Aktienmärkten eine KI-Euphorie aus, bei der Unternehmen wie Nvidia um über 50% zulegten und der Kurs von BigBearAI sogar um mehr als 700% in die Höhe schoss. Dutzende von Unternehmen haben seitdem konkurrierende Lösungen oder neue Produkte angekündigt, die die Technologie von ChatGPT nutzen.

Zunächst ist festzuhalten, dass es künstliche Intelligenz schon seit vielen Jahren gibt. Mittlerweile behaupten zahllose Unternehmen, in ihren Produkten KI-Lösungen einzusetzen. ChatGPT ist jedoch das erste Produkt für den Massenmarkt, das Konsumenten weltweit erlaubt, die Leistungsfähigkeit und das Spektrum der Möglichkeiten von künstlicher Intelligenz selbst zu erleben. Dies hat eine neue Begeisterung für KI ausgelöst.

Dennoch glauben wir, dass künstliche Intelligenz die nächste Revolution ist, die aber schon vor Jahren begonnen hat. Die Einführung von ChatGPT könnte die Akzeptanz von KI beschleunigen.

Die Verbreitung der neuen Technologie dürfte jedoch allmählicher erfolgen, als es die derzeitige Aufregung an den Aktienmärkten vermuten lässt. Ihre umfassende Akzeptanz wird wahrscheinlich von der Einführung bestimmter Produkte mit einer klaren Zielgruppe abhängen (darunter Dramatron, ein von Google entwickeltes interaktives Tool für die Erstellung von Drehbüchern, das grosse Sprachmodelle nutzt).

Doch die Möglichkeiten sind endlos, und wir sind überzeugt, dass sich die Produktivität vorhandener Mitarbeiter durch KI erheblich steigern lässt – und dies branchenübergreifend, von Designern über Programmierer bis hin zu Anwälten.

Wie sich in diesen Trend investieren lässt, ist weniger offensichtlich. Microsoft ist an OpenAI beteiligt und wird ChatGPT in seine Produkte integrieren. Nachdem Microsoft mit seiner Suchmaschine mehr als zehn Jahre lang den Kürzeren gezogen hat, wird das Unternehmen den Konkurrenzkampf gegen Alphabet wieder aufnehmen, um im margenstarken Geschäft der Internetsuche Marktanteile hinzuzugewinnen.

Doch wir würden Alphabet nicht abschreiben: Das Unternehmen besitzt einen riesigen Datenbestand und investiert schon länger in KI als OpenAI. Es wird oft darauf verwiesen, dass ein KI-Modell nur so gut ist wie die Daten, mit dem es trainiert wurde. Zudem ist die Google-Suche für viele Menschen aus dem Leben nicht mehr wegzudenken, und wir gehen davon aus, dass der Grossteil der Suchanfragen weiterhin über Google erfolgen wird. Problematischer für Google ist, dass die wachsende Einbindung von KI-Funktionen, die im Wettbewerb mit ChatGPT erforderlich ist, möglicherweise die Margen schmälert, denn die KI-basierte Bearbeitung von Suchanfragen kann um ein Vielfaches teurer sein als eine herkömmliche Suche (da mehr Rechenleistung benötigt wird).

Von Anlagen in unrentablen Unternehmen wie BigBear.ai und C3.ai haben wir Abstand genommen. Wir sind jedoch schon seit Langem in Nvidia investiert, und dafür gibt es nur einen einzigen Grund: künstliche Intelligenz. Für das Training und die Verwendung der genannten KI-Modelle sind Grafikprozessoren am besten geeignet, und wir halten Nvidia für das Unternehmen, das aus den aktuellen und künftigen Investitionen in KI den unmittelbarsten und deutlichsten Nutzen ziehen dürfte. Wie stark und wie schnell dies dem Unternehmen zugutekommt, lässt sich unmöglich genau sagen, doch wir sind überzeugt, dass diese Unterstützung mehrere Jahre lang anhalten wird. Marvell Tech ist ein weiteres Unternehmen, das unserer Ansicht nach von den steigenden Ausgaben für Rechenzentren profitieren wird.

Die Millionen-Dollar-Frage: Ist der Technologiesektor wieder gefragt oder wird die Rally an Schwung verlieren?

Allgemeine Kommentare zum Technologiesektor, die in der Regel von Strategen und Generalisten stammen, sind meist wenig sinnvoll, da die Branche einen sehr vielfältigen Markt mit unterschiedlichen Einflussfaktoren und Bewertungen für Software- und Halbleiterunternehmen sowie andere Teilsegmente bildet.

Wenn solche Marktkommentatoren vom Technologiesektor sprechen, beziehen sie sich jedoch oft auf die grossen Konzerne, also die FANG- oder FAAMG-Unternehmen. Und es wird argumentiert, dass die Ära der Tech-Giganten aufgrund des Gesetzes der grossen Zahlen und der stärkeren Regulierung vorbei sei. Doch auch in diesem Fall ergibt es wenig Sinn, die grossen Tech-Konzerne über einen Kamm zu scheren, da es sich um völlig verschiedene Unternehmen mit unterschiedlichen Triebkräften handelt. Facebook geriet durch Tiktok und seine massiven Investitionen in virtuelle und erweiterte Realität (VR/AR) erheblich unter Druck, Amazon baute seine Logistik-Infrastruktur während der Pandemie zu stark aus usw. Die Regulierung ist selbstverständlich ein Negativfaktor, da diese Riesenunternehmen nun nicht mehr freie Hand haben, doch das allein bedeutet nicht, dass sie künftig schlecht abschneiden werden.

Wir sind lange genug im Geschäft, um zu wissen, dass das Gesetz der grossen Zahlen als Argument gegen Apple angeführt wurde, als das Unternehmen eine Marktkapitalisierung von 300 Milliarden US-Dollar hatte … Basierend auf den Fundamentaldaten beurteilen wir einige der grossen Technologiekonzerne positiv, andere dagegen negativ, und dies spiegelt sich in unseren Engagements wider.

Wenn es Geschäftseinheiten gibt, die einen gemeinsamen Treiber bilden, dann sind dies die Cloud-Sparten AWS (Amazon), Azure (Microsoft) und GCP (Alphabet). Und so wie andere Unternehmen auch verzeichnen diese Einheiten ein verlangsamtes Wachstum, da die Kunden ihre Cloud-Ausgaben optimieren.

Oft wird vergessen, dass die Flexibilität der Grund ist, warum diese Cloud-Betreiber so rasch gewachsen sind und eine derartige Grösse erreicht haben.

Amazon-CEO Jassy formulierte es bei der Ergebnispräsentation folgendermassen: “Wenn sich herausstellt, dass die Nachfrage viel grösser ist als erwartet, können Sie nahtlos aufstocken. Doch wenn sich dann zeigt, dass Sie letztlich doch weniger Bedarf haben, können Sie überschüssige Kapazitäten an uns zurückgeben und müssen dafür nicht mehr bezahlen.“

Diese Optimierung könnte einige Quartale in Anspruch nehmen, und natürlich lässt das Wachstum derzeit nach. Doch wir sind überzeugt, dass diese Unternehmen noch lange nicht die Sättigungsgrenze erreicht haben (nach Schätzungen von Jassy entfallen 90-95% der weltweiten IT-Ausgaben immer noch auf lokal installierte Systeme), und dass die übermässig pessimistischen Einschätzungen eine Anlagechance darstellen (das EV/EBITDA-Verhältnis von Amazon beispielsweise ist derzeit niedriger als während der Rezession 2008-2009). Zudem geben Strategen nach wie vor Value-Aktien klar den Vorzug und ordnen Technologiewerte dem Growth-Segment zu. Dies ist jedoch nicht nur rückwärtsgewandt, sondern lässt auch eine rigide Einstellung erkennen, die anfällig für Fehler ist.

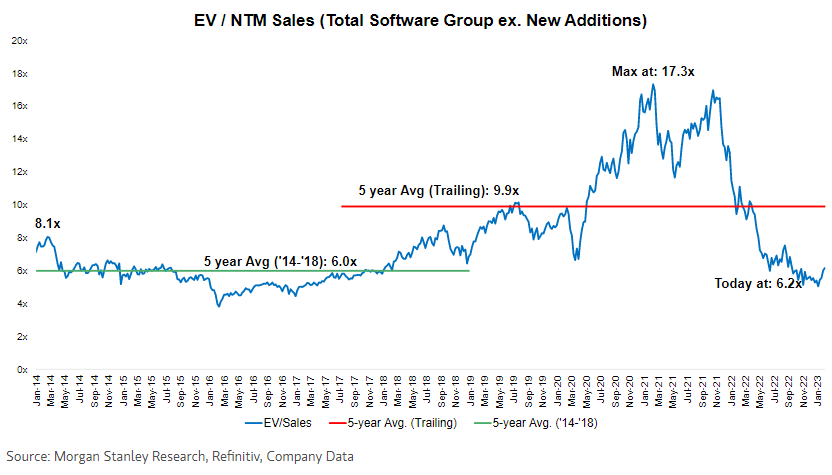

Hinzu kommt, dass Software die grösste

Komponente des Technologiesektors bildet und im vergangenen Jahr zu den Marktsegmenten mit der schlechtesten Performance zählte. Um ehrlich zu sein: Wir wurden von den massiven Kurskorrekturen bei Softwarewerten überrascht, und im Nachhinein ist völlig klar, dass eine Neubewertung längst überfällig war, insbesondere angesichts der steigenden Zinsen. Unserer Ansicht nach haben die Bewertungen jetzt aber ein angemessenes Niveau erreicht. Wie die nachstehende Abbildung zeigt, entsprechen die aktuellen Kurse dem durchschnittlichen Bewertungsniveau vor der Covid-Krise, also ohne Berücksichtigung der überzogenen Bewertungen der letzten drei Jahre. Darüber hinaus würden wir behaupten, dass die Unternehmen des Sektors inzwischen besser aufgestellt sind als vor der Pandemie, da sie im Durchschnitt höhere wiederkehrende Umsätze und höhere Margen erwirtschaften.

Wie bereits erwähnt, haben zudem fast alle Softwareunternehmen inzwischen das Tempo der Neueinstellungen gedrosselt und Restrukturierungsmassnahmen ergriffen. Die Zahl der „Rule of 40“-Unternehmen ist in diesem Jahr im Vergleich zum Vorjahr gestiegen (nach Schätzungen von Morgan Stanley beispielsweise hat sich der Medianwert für das „Rule of 40“-Niveau der Large-Cap-Unternehmen des Sektors von 43% im letzten Jahr auf 46% erhöht). Die „Rule of 40“ bietet den Vorteil, dass sie Wachstum und Rentabilität gleichermassen berücksichtigt. Die besten Softwareunternehmen sind diejenigen, die schnell wachsen, dabei aber profitabel bleiben.

Tatsächlich verzeichnen auch Softwareunternehmen ein langsameres Wachstum, doch im Durchschnitt haben sie dies durch steigende Margen mehr als ausgeglichen.

Typische Merkmale des Softwaresektors, die an anderen Märkten kaum zu finden sind, sind die hohe Bruttomarge (70-90%) und die Möglichkeit, operative Margen sehr schnell auf ein sehr hohes Niveau zu skalieren (obwohl die Anbieter von Abonnement-Software für Letzteres noch kaum Erfahrungswerte haben, da sich die meisten von ihnen noch in der Wachstumsphase befinden). Dieses Potenzial ist auch der Grund, warum aktivistische Anleger in den Sektor investiert haben, wobei Salesforce das beste Beispiel ist (unter anderem haben sich Dan Loebs Hedgefonds Third Point, Elliott Management und Value Act an dem Unternehmen beteiligt).

Daher sind wir nicht nur der Ansicht, dass inzwischen die Bewertungen für Unterstützung sorgen, sondern glauben auch, dass die negative Stimmung in einigen Fällen ein geradezu lächerliches Ausmass angenommen hat.

Ein defensives Unternehmen wie Nestlé beispielsweise bietet auf Basis der Bloomberg-Konsensprognosen für 2024 eine FCF/EV-Rendite (freier Cashflow im Verhältnis zum Unternehmenswert) von 3,4%, gegenüber einem Niveau von 2,6% bei Datadog. Doch Nestlé wird den FCF im Zeitraum 2021-2024 voraussichtlich um 33% steigern, während der prognostizierte Anstieg bei Datadog im selben Zeitraum bei 266% liegt. Bei diesem Tempo wird es nicht mehr als zwei Jahre dauern, bis dieses Unternehmen auf FCF-Basis günstiger bewertet ist als Nestlé. Und dies im Fall eines der besten profitablen Wachstumsunternehmen des Softwaresektors. So wie bei AWS und Azure handelt es sich um ein verbrauchsorientiertes Softwareunternehmen.

Daher verlangsamt sich das Wachstum zurzeit, und der Wettbewerb ist hart. Doch auch im letzten Quartal verzeichnete Datadog noch ein Wachstum von mehr als 60% und war durchaus profitabel (FCF-Margen von über 20%), selbst bei Berücksichtigung der aktienbasierten Vergütung. Das Cybersicherheitsunternehmen Palo Alto Networks, das angesichts seiner Grösse, seiner jährlichen Wachstumsraten von mehr als 20% und seiner FCF-Margen von über 30% in seinem Sektor als eher defensiv gilt, weist auf Basis der Prognosen für 2024 sogar eine FCF/EV-Rendite von rund 6% auf. Das sind nur einige wenige Beispiele. Doch der springende Punkt ist: So wie der Aktienmarkt während der Covid-Krise zu stark gestiegen ist, sind die Kurse unserer Ansicht nach jetzt zu stark gesunken, sodass sich Anlagechancen finden lassen. Eine unserer zentralen Überzeugungen ist es, dass profitable Softwareunternehmen mit langfristigem Wachstum übergewichtet werden sollten.

Eine Menge Skepsis gibt es auch in Bezug auf die Geschwindigkeit, mit der die IT-Ausgaben in der Branche „verdaut“ werden. Um es klar zu sagen: Software mag am Aktienmarkt vorübergehend an Attraktivität verloren haben, doch in der realen Welt war das nie der Fall (siehe Abbildung unten). Software wird für jedes Unternehmen weltweit immer wichtiger, und daran wird sich nichts ändern – ganz im Gegenteil.

In der Halbleiterbranche, einem kleineren, aber dennoch wichtigen Teilsegment des Technologiesektors, sieht die Sache anders aus.

In der Vergangenheit entwickelten sich Halbleiterunternehmen in der Regel eher zyklisch, und ihre Bewertungen sind im Allgemeinen günstig (mit Ausnahme von Nvidia).

Es gibt einige wichtige Endmärkte, wie die Bereiche Konsumgüter (PCs, Smartphones), Automobile, Industrie und Rechenzentren, die alle eine unterschiedliche Dynamik aufweisen. Der Konsumgütersektor hat einen erheblichen Einbruch erlitten: Während der Lockdowns erwarben die Verbraucher in grosser Zahl neue Geräte, doch anschliessend ging diese Nachfrage drastisch zurück. Die Frage lautet hier, wie stark sich die Entwicklung an den anderen Märkten verlangsamt und ob sich dies auf die Preise und Margen auswirkt.

Wenn die Margen derzeit ebenso den Höchststand überschreiten wie die Nachfrage, könnten sich die Bewertungen als weniger günstig erweisen, als es im Moment den Anschein hat.

Zudem stellt sich die Frage, ob wir in der zweiten Jahreshälfte eine Erholung erleben und wie schnell dies der Fall sein wird. Bekanntlich ist es schwierig, den richtigen Zeitpunkt am Markt abzupassen, und das ist bei Halbleitern nicht weniger der Fall.

Wir konzentrieren uns daher auf Unternehmen, die von langfristigen Trends profitieren, etwa dem Übergang zu Siliziumkarbid und Elektrofahrzeugen in der Automobilindustrie und dem strukturellen Bedarf an höheren Ausgaben für Rechenzentren, da Daten und Dinge wie die künstliche Intelligenz eine immer grössere Rolle spielen.

Ist der Technologiesektor also wieder gefragt? Das wird zu einem grossen Teil von der Performance der grössten Unternehmen des Sektors abhängen und, was noch wichtiger ist, leider auch von der künftigen Entwicklung der Weltwirtschaft und des Zinsniveaus. Doch nachdem die Bewertungen auf ein normaleres Niveau gesunken sind, die Schätzungen gesenkt und die Erwartungen zurückgeschraubt wurden, sind wir deutlich zuversichtlicher. Wir gehen nicht davon aus, dass bei Technologiewerten eine starke Rally einsetzt, aber wir wären überrascht, wenn das Kursniveau gegenüber den erreichten Tiefständen weiter sinken würde (ausser im Fall eines Konjunktureinbruchs). Wir sind lediglich der Ansicht, dass der Technologiesektor wieder investierbar ist.

Cloud & Digitalisierung ist eines der sieben Hauptthemen der Strategie DECALIA Sustainable, die unsere zukünftige Gesellschaft gestalten werden. Fünf Unterthemen (wie Wasserstoff, Solar, Isolierung, Kreislaufwirtschaft und Siliziumkarbid) wurden in Veröffentlichungen der Reihe DECALIA Ecology entwickelt. Ein weiteres Thema wird im Jahr 2023 mit der Reihe DECALIA Wellness entwickelt werden.