Par Quirien Lemey, Co-Lead PM de la stratégie DECALIA Sustainable

Les marchés mondiaux ont été bien orientés en janvier, mais le Nasdaq a particulièrement brillé. Cet indice a gagné 10,68%, soit son meilleur mois de janvier depuis 2001. Au moment où nous rédigeons cet article, il progresse de près de 16 % depuis le début de l’année et enregistre sa septième hausse quotidienne de plus de 2 % en 2023. Il y a quelques mois à peine, les termes « tech » et « logiciels » étaient encore considérés comme des insanités lors des forums d’investissement du monde entier, à ne pas prononcer et dans lesquels il ne fallait surtout pas investir. Alors, que se passe-t-il dans ce domaine ? Sommes-nous à l’avant-garde d’une nouvelle bulle du marché de la technologie ou s’agit-il d’un « nième » rebond destiné à disparaitre au sein d’une tendance globalement baissière ?

- Le lancement de ChatGPT, un chatbot d’intelligence artificielle développé par OpenAI, a créé un buzz sur les marchés boursiers, et des dizaines d’entreprises ont annoncé le lancement de nouveaux produits reposant sur cette technologie.

- Les opérateurs de cloud computing sont confrontés à des ralentissements de leur activité, mais la flexibilité est la principale raison pour laquelle ces entreprises ont connu une croissance si fulgurante.

- La croissance ralentit également pour les éditeurs de logiciels. Mais de nombreuses sociétés du secteur ont plus que compensé ce ralentissement en augmentant leurs marges.

- Comme les valorisations sont revenues à des niveaux plus raisonnables et que les estimations et attentes ont été révisées à la baisse, nous pensons que la technologie a renoué avec son statut de secteur investissable.

Que se passe-t-il ?

Premièrement, il ne fait aucun doute que le rebond généralisé du mois dernier a été alimentée par un regain d’optimisme quant aux perspectives économiques mondiales. Les signaux indiquant que l’inflation a atteint un pic aux États-Unis et à l’international laissent espérer que la Réserve fédérale ralentira de nouveau cette semaine le rythme de ses hausses de taux directeurs (ou, du moins, qu’elle ne l’accélérera pas). La levée par la Chine des restrictions liées à la Covid-19 a également agréablement surpris les marchés (voir nos commentaires macroéconomiques dans l’article « Après la grande réinitialisation »). Deuxièmement, nous avons rarement observé un sentiment aussi négatif à l’égard de la technologie qu’au cours des deux derniers mois. Au point que les investisseurs ne voulaient plus en entendre parler (signe clairement positif), ce qui s’est traduit par la mauvaise performance de nombreuses valeurs technologiques en décembre. Troisièmement, non seulement les géants de la technologie, mais aussi des dizaines d’entreprises de logiciels ont réagi vigoureusement en ralentissant les embauches et en menant des efforts de restructuration. Le nombre de sociétés respectant la « règle des 40 % de croissance » (croissance du chiffre d’affaires + marge d’exploitation, une mesure répandue auprès des investisseurs dans le secteur des logiciels) a augmenté cette année (voir ci-dessous).

La combinaison d’un environnement plus résilient, de mesures résolues de protection des flux de trésorerie disponibles et d’une Fed qui semble également jouer le jeu, incite les investisseurs sous-exposés à la croissance à revenir sur ces valeurs (effet « FOMO » : peur de louper la hausse). Nous avons ainsi également assisté à de nombreuses couvertures de positions initialement vendeuses. Enfin, certains secteurs de la technologie ont bénéficié d’un nouveau mot à la mode « l’IA générative »…

Sommes-nous à l’aube d’une révolution de l’IA (intelligence artificielle) ?

La sortie de ChatGPT, un chatbot développé par OpenAI et lancé en novembre 2022, a déclenché une flambée des valeurs liées à l’IA sur les marchés, avec des entreprises comme Nvidia en hausse de plus de 50 %, ou encore BigBearAI qui s’envole de plus de 700 % depuis le début de l’année. Des dizaines d’entreprises ont annoncé des solutions concurrentes ou de nouveaux produits reposant sur la technologie de ChatGPT.

Nous commencerons par dire que l’intelligence artificielle existe depuis de nombreuses années et que les entreprises qui revendiquent utiliser l’IA dans leurs produits sont innombrables. Cependant, ChatGPT est le premier produit de consommation de masse qui permet aux personnes dans le monde entier de voir et d’expérimenter la puissance et les possibilités de l’IA par elles-mêmes. C’est ce qui a déclenché un nouveau buzz autour de l’IA.

Oui, nous pensons que l’IA est la prochaine révolution, mais elle a en fait commencé il y a des années et son adoption pourrait s’accélérer grâce au lancement de ChatGPT. Cela dit, cette adoption sera probablement plus progressive que ce que suggère la frénésie actuelle des marchés actions. L’adoption massive dépendra probablement de la sortie de produits spécifiques ayant un public clairement identifié (par exemple, Dramatron de Google, un outil interactif de rédaction de scripts de coauteurs qui exploite de grands modèles linguistiques).

Mais les possibilités sont infinies, et nous pensons que l’IA peut augmenter considérablement la productivité des travailleurs, et ce dans l’ensemble des secteurs, des spécialistes du design aux avocats en passant par les programmeurs.

Investir dans cette tendance apparait moins évident. Microsoft détient en partie la société OpenAI et va intégrer ChatGPT dans ses produits. Après plus d’une décennie à se faire distancer dans le domaine de la recherche en ligne, Microsoft va mener une nouvelle guerre contre Alphabet afin d’obtenir des marges élevées dans le domaine des moteurs de recherche.

Mais nous n’oublions pas Alphabet, qui dispose d’énormes ensembles de données et investit dans l’IA depuis plus longtemps qu’OpenAI. On dit souvent que l’IA est aussi bonne que les données sur lesquelles elle a été entraînée. En outre, la recherche sur Google est devenue indispensable pour beaucoup d’entre nous et nous pensons que la grande majorité des recherches seront toujours réalisées via Google. Ce qui est plus problématique pour Google est le fait d’inclure de plus en plus d’IA dans le but de concurrencer ChatGPT. Cela pourrait avoir un effet dilutif sur ses marges, car ce type de recherches peut être plusieurs fois plus coûteux qu’une recherche classique (vous mobilisez en effet davantage de puissance de calcul).

Nous nous sommes abstenus d’investir dans des entreprises non rentables comme BigBear.ai ou C3.ai. Cependant, nous sommes investis dans Nvidia depuis longtemps, et ce pour une seule raison, l’intelligence artificielle. Ces modèles d’IA sont mieux entraînés et utilisés grâce à des processeurs graphiques et nous pensons que Nvidia est probablement l’entreprise qui bénéficie le plus rapidement et le plus clairement des investissements actuels et futurs dans l’IA. Il est impossible de savoir avec quelle précision et à quelle vitesse l’entreprise en tirera parti, mais nous pensons qu’il s’agit d’un vent porteur sur plusieurs années. Marvell Tech est une autre société qui devrait selon nous bénéficier de l’augmentation des dépenses dans les centres de données.

La question à un million de dollars : la tech a-t-elle retrouvé son pouvoir de séduction ou le rebond est-il voué à s’estomper ?

Premièrement, les stratèges et les analystes font habituellement des commentaires généraux sur la technologie. Mais la plupart du temps, cela n’a pas beaucoup de sens, car la technologie est un marché très diversifié, animé par des moteurs distincts et des valorisations différentes, qu’il s’agisse des logiciels, des semi-conducteurs ou d’autres sous-secteurs. Mais souvent, quand ils parlent de technologie, ils se réfèrent à la big tech, à savoir les GAFA ou GAFAM. Et le discours ambiant est le suivant : le règne de ces géants technologiques touche à sa fin en raison de la loi des grands nombres et de la répression réglementaire.

Encore une fois, parler de big tech n’a pas beaucoup de sens, car chaque entreprise dispose de ses propres moteurs de croissance et ce sont des activités complètement différentes ! Facebook a été fragilisé par Tiktok et son pari massif sur la RV/RA (réalité virtuelle/réalité augmentée),

Amazon a « surconstruit » sa chaîne logistique pendant la pandémie, etc. Certes, la réglementation constitue un frein car la domination absolue de ces géants est terminée, mais ce n’est pas une raison en soi pour que ces entreprises cessent de croître. Nous sommes dans le métier depuis assez longtemps pour savoir que la loi des grands nombres était un argument déjà utilisé contre Apple lorsque sa capitalisation boursière était de 300 milliards d’euros… Nos avis positifs sur certaines valeurs et négatifs sur d’autres sont fondés sur les fondamentaux, et cela se reflète dans nos positions.

Si on devait retenir un moteur commun et une seule activité commerciale, ce seraient bien les activités de cloud computing d’AWS (Amazon), Azure (Microsoft) et GCP (Alphabet). Et comme toute autre entreprise dans ce domaine, ces divisions subissent un ralentissement car les clients optimisent leurs dépenses dans le domaine de cloud computing.

Les gens oublient que la flexibilité est la raison pour laquelle ces entreprises de cloud computing se sont développées si vite et sont devenues si massives. Voici ce que le PDG d’Amazon, Jassy, a déclaré lors de la conférence sur les résultats : « Lorsque la demande est beaucoup plus importante que prévu, vous pouvez facilement augmenter vos capacités. Mais s’il s’avère que vous n’avez pas besoin d’autant de capacités que prévu, vous pouvez nous en rendre une partie et cesser de la payer ».

Cette optimisation pourrait encore durer quelques trimestres. Il est donc évident que la croissance ralentit, mais il ne fait aucun doute pour nous que ces entreprises sont loin d’être arrivées à maturité (par exemple, Jassy estime que 90 à 95 % des dépenses informatiques mondiales concernent encore des applications « installées ») et que des gains peuvent être engrangés sur la base de ces opinions trop pessimistes (par exemple, le ratio EV/Ebitda d’Amazon est aujourd’hui inférieur à celui qui prévalait lors de la récession de 2008-2009). De plus, les stratégistes s’attachent encore à privilégier les actions value et à loger le secteur technologique dans le segment growth, ce qui non seulement consiste à regarder dans le rétroviseur, mais est aussi une vision rigide des choses et sujette aux erreurs.

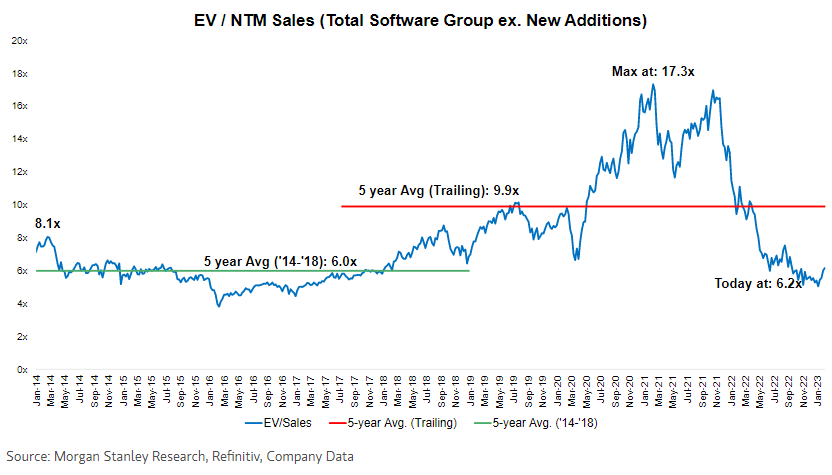

Deuxièmement, les sociétés de logiciels représentent la plus grande composante du secteur technologique et figurent parmi les plus mauvais élèves en 2022. En vérité, nous avons été pris au dépourvu lorsque ces valeurs ont subi une correction massive. Et avec le recul, il est clair qu’un retour à des valorisations bien plus basses s’imposait depuis longtemps, en particulier du fait de la dynamique de hausse des taux d’intérêt. Cependant, les valorisations sont de notre point de vue redevenues très raisonnables. Comme on peut le voir ci-après, ce sous-secteur se négocie désormais sur des niveaux moyens de valorisation de pré-pandémie, donc loin des prix exubérants atteints au cours des trois dernières années. En outre, nous pensons que ces entreprises sont plus efficaces qu’avant la Covid, avec en moyenne des revenus plus récurrents et des marges plus élevées.

De plus, comme nous l’avons mentionné ci-dessus, presque toutes les entreprises de logiciels ont réagi en freinant leurs recrutements et en réalisant des efforts de restructuration.

Le nombre de sociétés respectant « la règle des 40 % » a augmenté cette année (par exemple, Morgan Stanley estime que la règle des 40 % était respectée par 46 % des grandes capitalisations à la médiane contre 43 % l’année dernière). La règle des 40 % est utilisée car elle permet d’équilibrer croissance et rentabilité. Les meilleures entreprises de logiciels sont celles qui se développent rapidement, mais de manière rentable.

Alors oui, la croissance ralentit, notamment pour les sociétés de logiciels. Mais en moyenne, les sociétés de logiciels ont plus que compensé ce ralentissement en augmentant leurs marges. Des marges brutes élevées (70-90 %) et la possibilité de faire évoluer les marges d’exploitation très rapidement et à des niveaux élevés sont des caractéristiques communes aux sociétés de logiciels, mais que l’on voit rarement dans d’autres secteurs (bien que cette dernière caractéristique soit encore peu mise à l’épreuve dans l’univers des logiciels par abonnement, la plupart de ces entreprises étant encore en mode croissance).

Ce potentiel est également la raison pour laquelle nous avons vu des activistes intervenir, Salesforce en étant le meilleur exemple (le hedge fund Third Point de Dan Loeb, Elliott Management et Value Act, entre autres, ont pris une participation dans la société).

Ainsi, non seulement nous soutenons que les valorisations actuelles bénéficient de soutien, mais nous pensons en outre que le sentiment négatif a dans certains cas atteint des niveaux ridicules.

Par exemple, si l’on regarde les chiffres du consensus Bloomberg, une société défensive comme Nestlé affiche un rendement FCF/EV 2024 (flux de trésorerie disponible/valeur d’entreprise) de 3,4 %, contre 2,6 % pour Datadog. Mais Nestlé n’augmentera son FCF que de 33 % sur la période 2021-2024, contre 266 % pour Datadog. À ce rythme, nous n’avons pas besoin de regarder au-delà de deux ans pour que cette société devienne moins chère que Nestlé sur la base du FCF.

Ce constat s’applique à l’une des meilleures sociétés à croissance rentable dans le domaine des logiciels. Oui, tout comme pour AWS et Azure, l’activité de Datadog repose sur un modèle de logiciels à la demande. Elle peut donc ralentir, a fortiori face dans un contexte de forte concurrence. Mais pas plus tard qu’au dernier trimestre, cette activité affichait encore une croissance de plus de 60 % et était très rentable (plus de 20 % de marges de FCF), même en tenant compte de la rémunération à base d’actions de ses dirigeants. Palo Alto Networks, une société de cybersécurité qui connaît une croissance importante de plus de 20 % et qui est considérée comme l’une des sociétés les plus défensives dans ce domaine avec des marges de FCF de plus de 30 %, affiche un rendement FCF/EV 2024 ans proche de 6 %. Et ce ne sont-là que quelques exemples. Mais le fait est que tout comme lorsque le marché actions s’est envolé durant la pandémie, nous assistons à une correction exagérée qui crée selon nous des opportunités. La surpondération de sociétés de logiciels rentables et à croissance séculaire constitue l’une de nos principales convictions.

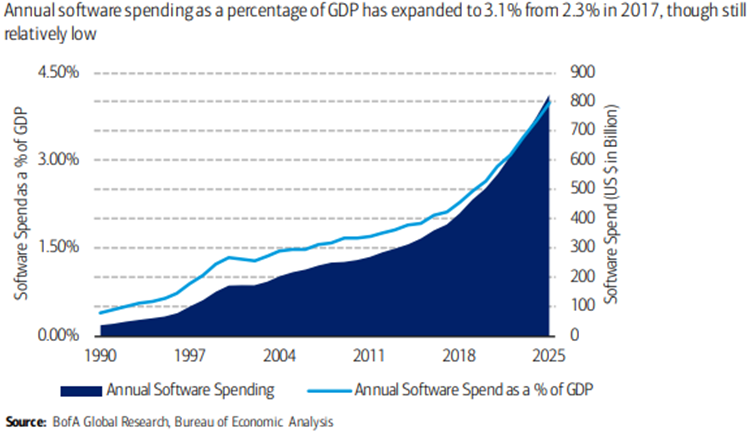

De même, beaucoup d’observateurs sont sceptiques quant au taux de « digestion » des dépenses informatiques dans l’ensemble des secteurs. Soyons clairs, les logiciels ont peut-être perdu leur pouvoir de séduction en bourse depuis un certain temps, mais pas dans le monde réel (voir le graphique ci-dessous). Les logiciels sont de plus en plus importants pour TOUTES les entreprises à travers la planète et cette tendance ne risque pas d’être remise en cause, bien au contraire.

Aussi, allons-nous assister à un rebond au second semestre cette année et si oui quel en sera le rythme ? Nous savons tous qu’il est notoirement difficile d’anticiper la direction du marché et c’est encore plus vrai pour les semi-conducteurs.

Par conséquent, nous nous concentrons sur les entreprises qui sont soutenues par des tendances séculaires telles que l’évolution vers le carbure de silicium et les véhicules électriques dans l’automobile, le besoin structurel d’augmenter les dépenses dans les centres de données en raison de la prolifération des données et des éléments comme l’intelligence artificielle.

Alors, la « Tech » a-t-elle retrouvé son pouvoir de séduction ? Cela dépendra en grande partie des performances des plus grandes composantes de ce marché, et surtout, malheureusement, de l’évolution de l’économie mondiale et des taux d’intérêt. Mais avec des valorisations revenues à des niveaux plus raisonnables, des estimations et des attentes qui ont été largement révisées à la baisse, nous sommes beaucoup plus confiants. Nous n’annonçons pas à ce stade l’envolée des valeurs technologiques, mais nous serions surpris de voir leurs valorisations toucher de nouveaux points bas (hors ralentissement macroéconomique majeur). Nous pensons simplement que la technologie a retrouvé son statut de secteur investissable.

Cloud & Digitalisation est l’un des sept thèmes principaux du fonds DECALIA Sustainable SOCIETY qui façonneront notre société future. Cinq sous-thèmes (tels que l’hydrogène, le solaire, l’isolation, l’économie circulaire et le carbure de silicium) ont été développés dans des publications de la série DECALIA Ecology. Un autre thème sera développé en 2023, la série DECALIA Wellness.