Reji Vettasseri. Lead Portfolio Manager der DECALIA Private Credit Strategies

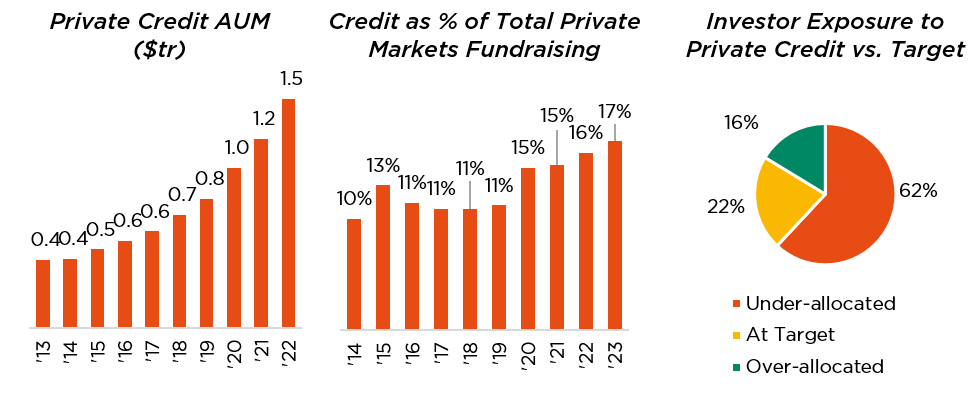

- Ein rekordhoher Anteil des an den privaten Märkten beschafften Kapitals entfällt auf Private Credit

- Umfragen zufolge halten die Anleger ihre Allokation in diesem Segment weiterhin für zu gering

Attraktive Marktbedingungen für eine bewährte Anlageklasse

Private Credit auf dem Vormarsch

Anfang dieses Jahres erklärte der Präsident von Blackstone, Jonathan Gray, für den Private-Credit-Markt habe ein „goldener Moment“ begonnen. Die Führungsspitzen zahlreicher Unternehmen, von BlackRock über Goldman bis zu JP Morgan, haben diese Einschätzung und oft auch den Ausdruck selbst seitdem häufig wiederholt.

Es könnte verlockend sein, diese Aussagen als reines Marketing abzutun, aber unser Private-Markets-Team bei DECALIA sieht das nicht so. Private Credit wird nicht nur häufiger in Reden thematisiert, sondern spielt auch eine deutlich größere Rolle in den Allokationen der Anleger.

Der Anteil von Krediten an der Mittelbeschaffung an privaten Märkten hat im bisherigen Jahresverlauf ein Rekordniveau von 17% erreicht (gegenüber 10–11% am Ende des letzten Jahrzehnts). In absoluten Zahlen wurden dabei im Jahr 2022 Mittel im Umfang von 242 Mrd. US-Dollar beschafft. Dies entspricht dem im Vorjahr erreichten Rekordstand, obwohl das Jahr für die meisten anderen Anlageklassen schwierig verlief. Das in der Branche verwaltete Vermögen (AuM) beläuft sich nun auf über 1,5 Bio. US-Dollar (mehr als der Markt für syndizierte Bankkredite), doch Umfragen zufolge halten die Anleger ihre Allokation in diesem Segment weiterhin für zu gering.

Wir führen dies auf die besseren Aussichten für die Anlageklasse zurück, aber auch auf die positive Neubewertung des Wertpotenzials von Private Credit über den gesamten Zyklus hinweg.

Heute profitieren Private-Credit-Transaktionen von der historisch seltenen Kombination aus einem Hochzinsumfeld und chancenreichen Marktbedingungen, nachdem sich traditionelle Kreditgeber zurückgezogen haben. Dies dürfte die Erträge im Vergleich zur historischen Wertentwicklung und auch gegenüber anderen Anlageklassen (z. B. liquiden Krediten und Private Equity (PE)) steigern.

Gleichzeitig hat sich das Private-Credit-Segment als widerstandsfähig erwiesen: Es bestand seine erste große Bewährungsprobe (die Covid-Pandemie) und hat sich während der aktuellen Konjunkturabkühlung bisher gut behauptet. Und das in einer Zeit, in der viele Anleger nicht nur in ihren Aktienportfolios, sondern auch bei ihren Anleihenengagements hohe Verluste verzeichnen. Der Wert von Private Credit als weniger korreliertes Instrument zur Portfoliodiversifizierung ist dadurch deutlicher geworden.

Verbesserter Ausblick

Steigende Leitzinsen

Die Leitzinsen der Europäischen Zentralbank (EZB) sind seit Beginn des Zinserhöhungszyklus Mitte 2022 um 4,25 Prozentpunkte gestiegen, was wiederum die Private-Debt-Renditen in die Höhe trieb. In Marktsegmenten mit variablen Zinssätzen erfolgte die Anpassung automatisch. In jenen mit fester Verzinsung wurden die Kredite vollständig neu bewertet.

Die Welt scheint einem Umfeld mit längere Zeit höheren Zinsen entgegenzusehen. Doch selbst wenn sich der Zyklus dreht, passt sich das Private-Credit-Segment in der Regel mit einer Verzögerung an. Die Kupons von Private-Debt-Titeln schnellten Ende 2022 in die Höhe; die Kurse marktsensitiver Anleihen hatten sich bereits im früheren Jahresverlauf geändert. Die Kehrseite ist, dass private Kreditgeber wahrscheinlich als letzte die Zinsen senken, wenn sich das Zinsniveau verringert.

Traditionelle Kreditgeber ziehen sich zurück

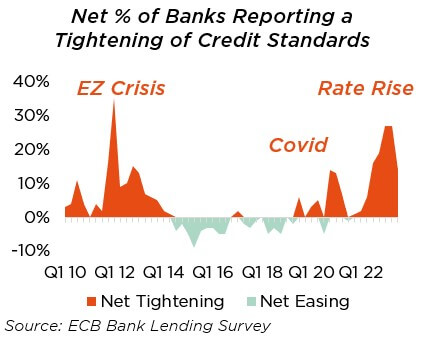

Der Zusammenbruch mehrerer US-Banken (Silvergate, Signature, Silicon Valley Bank und First Republic) und der Notverkauf der Credit Suisse lösten Anfang 2023 Turbulenzen im Bankensektor aus.

Daraufhin zogen sich die Banken ernüchtert zurück. Die Kreditstandards wurden seit der Covid-Krise verschärft, und dieser Trend hat sich beschleunigt. Das Finanzsystem ist stabil, doch die Bankenumfrage der EZB (siehe unten) zeigt ähnliche Werte wie während der Eurokrise. Und die Probleme gehen über den Bankensektor hinaus. Die Emission europäischer Hochzinsanleihen verringerte sich in den zwölf Monaten bis Juni 2023 gegenüber dem Vorjahreszeitraum um 57%5.

Unter schwierigeren makroökonomischen Bedingungen ist ein selektives Vorgehen sinnvoll. Doch unserer Ansicht nach haben sich die Anbieter konventioneller Kredite wahllos zurückgezogen. Dadurch verfügen alternative Kreditgeber über mehr Spielraum für Angebote an solide Kreditnehmer, die vom Markt vernachlässigt werden.

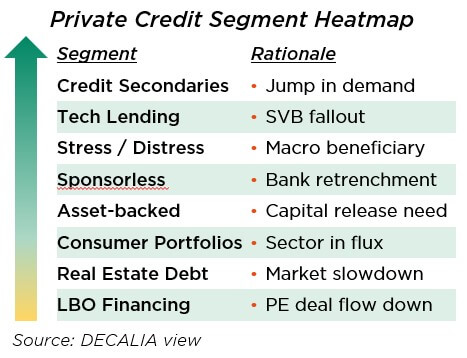

Das Ungleichgewicht zwischen Angebot und Nachfrage fällt jedoch je nach Marktsegment unterschiedlich aus.

Durch den Zusammenbruch der Silicon Valley Bank (SVB) schied beispielsweise ein wichtiger Kreditgeber für den Technologiesektor aus dem Markt aus. Viele Technologieunternehmen entwickeln sich jedoch nach wie vor positiv und sind in der Lage, für Wachstumskapital mehr zu bezahlen. Am Sekundärmarkt für Kredite steht die begrenzte Anzahl von Käufern einer Flut von Transaktionen gegenüber, da immer mehr Investoren versuchen, Positionen zu verkaufen (zum Beispiel aufgrund interner Liquiditätsprobleme). Der Zyklus für ausfallgefährdete/notleidende Kredite befindet sich noch in einer frühen Phase, doch es dürften sich große Chancen bieten.

In anderen Marktsegmenten werden die Vorteile des geringeren Wettbewerbs teilweise durch einen Rückgang der Nachfrage ausgeglichen. Insbesondere die direkte Kreditvergabe zur Finanzierung von Private-Equity-Transaktionen (das größte Private-Credit-Segment) muss mit einer geringeren Zahl fremdfinanzierter Übernahmen (Leveraged Buyouts, LBOs) und einem geringeren Fremdkapitalbedarf pro Transaktion auskommen, da der durchschnittliche Verschuldungsgrad sinkt. Bei Immobilienanleihen entwickelt sich der Deal Flow möglicherweise ähnlich. Die Flut hebt alle Boote, heißt es – doch einige befinden sich in ruhigeren Gewässern.

Die Sterne stehen günstig

Es ist nicht das erste Mal, dass sich die Banken aus dem Markt zurückgezogen haben – und auch die Zinsen sind nicht zum ersten Mal gestiegen. Doch seit der Entstehung von Private Debt als Anlageklasse treten beide Entwicklungen erstmals gleichzeitig auf. Mitte der 2000er- und Ende der 2010er-Jahre stiegen die Zinsen, doch Kapital war überall im Überfluss vorhanden. Nach der globalen Finanzkrise und der Covid-Pandemie konnten die wesentlichen Marktakteure opportunistisch vorgehen, doch das Zinsniveau hatte einen Tiefstand erreicht.

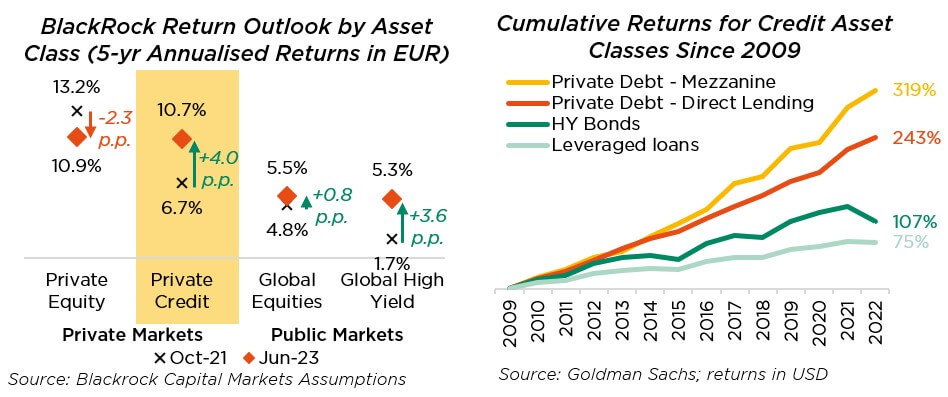

Die derzeitige Kombination hat enormes Potenzial. Wie die oben dargestellten BlackRock-Prognosen zeigen, sind die Renditeerwartungen für Private-Credit-Transaktionen seit Ende 2021 um ca. 4,0 Prozentpunkte gestiegen. Der Zinsanstieg kommt auch Hochzinsanleihen zugute, doch die Private-Debt-Prämie ist ebenfalls gestiegen. Zudem beziehen sich diese Daten auf Direktkredite für Private-Equity-Transaktionen; in unseren bevorzugten Strategien könnten die Spreads gegenüber Anleihen noch weiter steigen.

Noch auffälliger ist die Veränderung im Vergleich zu Private Equity. Die geringere Verschuldung, die höheren Zinsen, das schwache Wachstum und die verhaltenen Bewertungen begrenzen die Aussichten für Übernahmen. Die Differenz zwischen den Private-Equity- und den inzwischen hohen Private-Debt-Renditen könnte kurzfristig sogar ganz verschwinden.

Neubewertung der Performancebilanz

Erste große Bewährungsproben bestanden

Der Private-Credit-Markt kam erst nach der globalen Finanzkrise richtig in Schwung. In den 2010er-Jahren verwiesen Kritiker wiederholt darauf, dass er nie wirklich auf die Probe gestellt worden sei. Nach dem stürmischen Start in die 2020er-Jahre gilt dieses Argument nicht mehr.

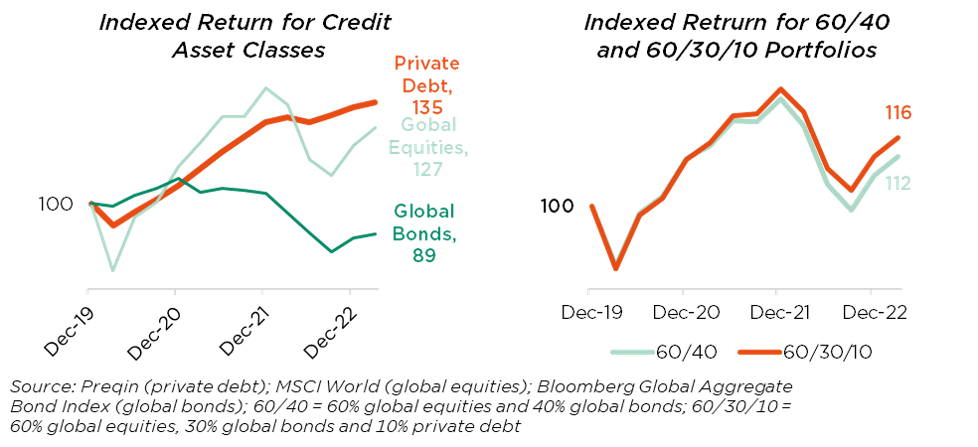

Seit der globalen Finanzkrise erwirtschaftete Private Debt das Doppelte bis Dreifache der Performance von Anleihen und Leveraged Loans (siehe Abbildung rechts oben). Zudem war die Anlageklasse weniger volatil, was insbesondere in den letzten Jahren deutlich wurde, als konventionelle Kredite drastisch nachgaben.

Private-Credit-Positionen werden nicht täglich zu Marktpreisen bewertet, was ihre kurzfristige Volatilität möglicherweise optisch glättet. Doch die langfristigen Trends deuten auf eine grundlegende Widerstandsfähigkeit hin. Wir führen dies auf einige wichtige Faktoren zurück:

- Gründlichere Due Diligence: Bei einer exklusiven Zusammenarbeit mit einem privaten Kreditgeber, der zügig agieren kann, ermöglichen Kreditnehmer eine viel gründlichere Due-Diligence-Prüfung. Aufgrund von Bedenken hinsichtlich der Handhabbarkeit oder der Vertraulichkeit des Verfahrens sind sie dazu bei traditionellen Prozessen der Kreditvergabe weniger bereit. Private Kreditgeber bieten möglicherweise Strukturen mit höherem Verschuldungsgrad an, aber nur, wenn sie die bestehenden Risiken besser verstanden und gemindert haben.

- Aktives Management: Anleihen weisen in der Regel keine Covenants auf. Bankkredite sind mit solchen Kreditbedingungen ausgestattet, doch Bankenkonsortien verfügen selten über die Fähigkeiten oder die notwendige Koordination, um auf einen Verstoß optimal zu reagieren. Dagegen sind private Kreditgeber meist schnell in der Lage, Lösungen auszuhandeln (z. B. Kapitalzuführungen oder Kostensenkungspläne) oder aggressiv durchzusetzen.

- Geringere Zinssensitivität: Anleihenkurse sind zinssensitiv, was im Fall einer Liquidierung vor Fälligkeit zu erheblichen Verlusten führen kann. Private-Debt-Titel werden häufig variabel verzinst, was ihre grundlegende Sensitivität verringert, und bilden eine Anlageklasse mit kurzer bis mittlerer Duration, die bis zur Fälligkeit gehalten wird.

Verbesserung des 60/40-Portfolios

Das Private-Credit-Segment hat möglicherweise seine erste große Bewährungsprobe bestanden. Dagegen scheinen Anleihen ihre letzte Krisensituation nicht bewältigt zu haben.

Anleger mit liquiden Kreditallokationen wurden daran erinnert, dass bei einer durch Zinsänderungen ausgelösten Neubewertung selbst „risikofreie“ Anleihen nicht wirklich frei von Risiken sind (es sei denn, sie werden bis zur Fälligkeit gehalten, doch in diesem Fall sind sie nicht wirklich liquide). Zudem brach die negative Korrelation zwischen Anleihen und Aktien vollständig zusammen, als die Zinsen zu Beginn eines Konjunkturabschwung stiegen, was die wichtigste Grundannahme bei traditionellen 60/40-Portfolios untergrub.

Anlegern mit Kenntnissen der modernen Portfoliotheorie fällt es aufgrund des Mangels aktueller Marktdaten oft schwer, illiquide Vermögenswerte zu analysieren. Doch längerfristige Statistiken zeigen eindeutig, dass Private-Credit-Titel nicht nur ein starkes eigenständiges Risiko-Rendite-Profil, sondern auch eine geringere Korrelation mit liquiden Vermögenswerten aufweisen. Sie können auch dann eine wichtige Rolle als defensive Instrumente spielen, wenn Anleihen versagen.

In den nachstehenden Abbildungen vergleichen wir ein 60/40-Portfolio mit einem alternativen 60/30/10-Portfolio (in dem ein Viertel des festverzinslichen Engagements durch Private Debt ersetzt wird); der Betrachtungszeitraum beginnt kurz vor dem Ausbruch von Covid-19. Obwohl nur 10% des Korbs aus Anlagen verändert werden, erzielt das 60/30/10-Portfolio über einen Zeitraum von dreieinhalb Jahren eine Outperformance von 458 Bp. Ausschlaggebend für diese Differenz war nicht das günstige Umfeld im Anlagezeitraum, sondern die Widerstandsfähigkeit des Portfolios während des Abschwungs.

Zudem nutzt diese Analyse einen Marktdurchschnitt für Private Debt, bei dem Direktkredite dominieren. Die direkte Kreditvergabe dient als Ersatz für Anleihen und Konsortialkredite bei Private-Equity-Transaktionen. Doch andere Strategien bieten ein Engagement in Bereichen, die für die meisten Anleger sonst einfach nicht zugänglich sind. Unser bevorzugter Ansatz, stärker in spezialisierte Kredite zu investieren, dürfte nicht nur die absoluten Renditen steigern, sondern auch die Korrelationen weiter reduzieren.

Fazit

Vermögensverwalter haben Private Debt im Vergleich zu ihren liquiden Positionen oft als „exzentrischen Cousin zweiten Grades“ behandelt – man hat ihn gerne bei der Party dabei, doch er gehört nicht zum Kern der Familie.

Wir halten das für unfair. Mit Blick auf die Möglichkeiten der Portfolioverbesserung, die Private Credit bietet, verdient die Anlageklasse einen festen Platz am Tisch. Und angesichts ihrer guten Ausgangsposition im aktuellen Kreditumfeld, das von hohen Zinsen und geringem Wettbewerb geprägt ist, sollten wir sie möglicherweise sogar als Ehrengast behandeln.

Folgende externe Quellen wurden verwendet:

- Blackstone, Präsentation der Ergebnisse für das 1. Quartal 2021

- Financial Times, „The Private Credit ‘Golden Moment’“ (6. Juli 2023)

- Preqin

- PDI, „H1 23 Investor Report“

- Blackrock Investment Institute, „Capital Markets Assumptions“

- Goldman Sachs, „Private Credit Monitor“ (8. Juni 2023)

- KKR, „The Benefits of Private Credit in the ‘Traditional’ Portfolio“

- BlackRock, „Rebuilding Resilience in 60/40 Portfolios“

- Bloomberg

Alle Analysen basieren auf den letzten verfügbaren Daten mit Stand vom 11. September 2023.