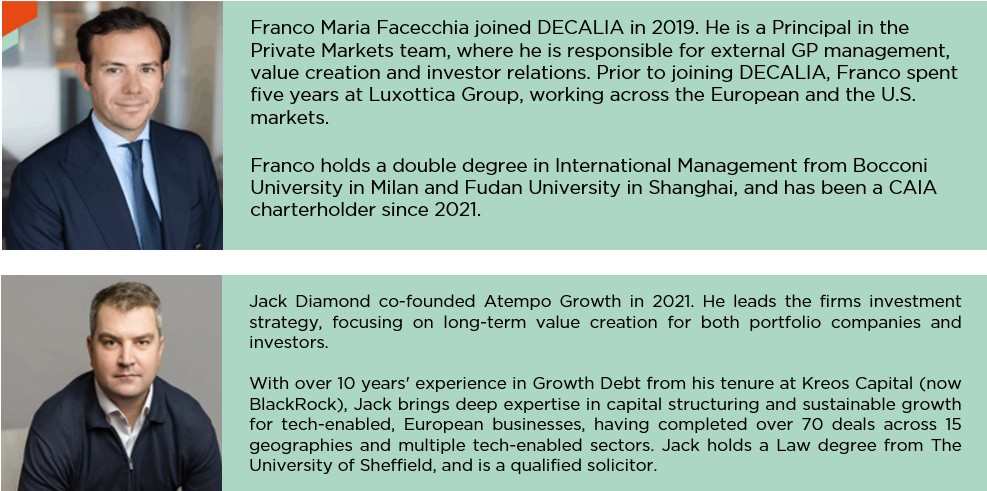

Jack Diamond, Co-fondatore & Partner – Atempo Growth

Franco Maria Facecchia, Principal Private Markets – DECALIA

L’«Apocalisse del software»: quanto è reale il rischio dirompente dell’intelligenza artificiale?

- Mercati del private credit sotto pressione nel primo trimestre del 2026

Mercato europeo vs. mercato statunitense

- Differenze strutturali e fattori di resilienza

Posizionamento del portafoglio di Atempo Growth

- Aggiornamenti relativi ai fondi Atempo I e II e messaggio chiave per gli investitori

FF: Il mercato del private credit ha subito una pressione significativa nel primo trimestre del 2026. Può descriverci la situazione?

JD

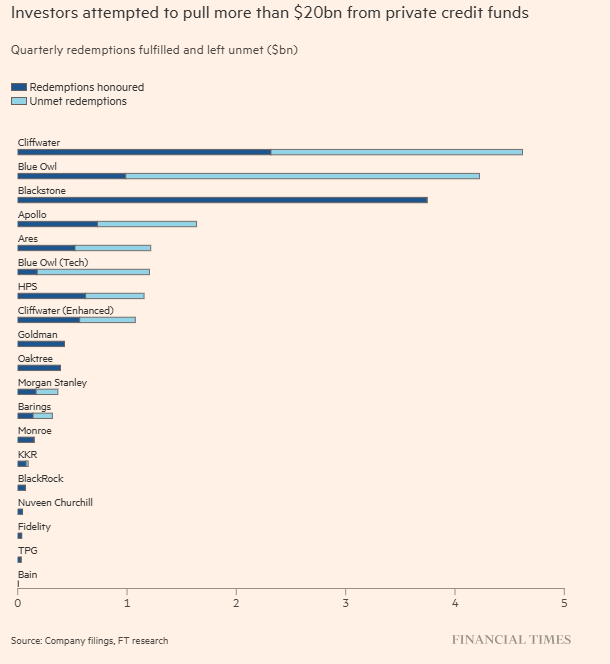

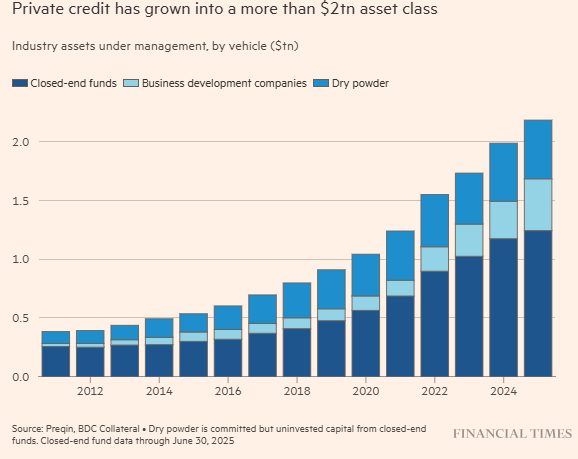

Il credito privato globale sta affrontando il suo primo vero stress test dalla rapida espansione di questa classe di attività registrata nell’ultimo decennio, che ha superato i due trilioni di dollari di asset in gestione a livello mondiale (AUM). Alla fine del 2025, i mercati globali del credito privato hanno registrato una serie di casi di insolvenza di alto profilo relativi a prestiti leveraged, un forte aumento delle operazioni di pagamento in natura (payment-in-kind) e un incremento delle transazioni di modifica e proroga (amend-and-extend) finalizzate a rinviare le pressioni sui crediti più deboli.

La questione è emersa con chiara evidenza all’inizio di marzo 2026, quando un importante gestore patrimoniale ha deciso di svalutare il valore delle proprie garanzie sui prestiti legati al settore tecnologico. Questa singola mossa ha scosso l’intero settore, innescando vendite massicce di azioni dei principali gestori di asset alternativi e scatenando un’ondata di richieste di rimborso in forte aumento nei fondi di credito privato non quotati.

A nostro avviso, l’era dei rendimenti ampi e trainati dal beta nel credito privato è finita, a conferma della validità dell’approccio adottato dai gestori che fin dall’inizio hanno puntato su disciplina e selettività. Non tutti i prodotti di credito privato sono uguali e il contesto attuale rende impossibile ignorare questa distinzione.

FF: Gran parte delle tensioni attuali sembra concentrarsi nel software. Si parla di un'”apocalisse del software”. Quanto è reale questo rischio?

JD

Il rischio è reale, ma la definizione è esagerata. Quello a cui stiamo assistendo non è un’apocalisse, bensì una rivalutazione del rischio di disruption legato all’intelligenza artificiale nei portafogli di credito, costruiti sulla base di presupposti che potrebbero non essere più del tutto validi.

Il software è stato una pietra miliare del credito privato, rappresentando circa il venti per cento dell’esposizione complessiva e circa il diciassette per cento del numero di operazioni delle BDC, con una significativa concentrazione nei grandi finanziamenti unitranche originati nell’era dei tassi bassi. Molte aziende SaaS che operano nel settore di applicazioni (strumenti CRM, piattaforme di gestione progetti, software per le risorse umane), sono state finanziate a un valore compreso tra cinque e sette volte l’EBITDA con strutture covenant-lite.

L’intelligenza artificiale sta comprimendo il valore di alcune categorie di software automatizzando proprio quei flussi di lavoro che questi prodotti monetizzano. Il risultato non è un default immediato, ma un’erosione graduale: minore fidelizzazione, pressione sui prezzi e ridotta capacità di indebitamento. UBS ha stimato che in uno scenario di disruption aggressivo, i tassi di default nel credito privato statunitense potrebbero salire al tredici per cento, superando di gran lunga il quattro per cento previsto per le obbligazioni high-yeld.

Il caso di Qualtrics illustra chiaramente questo cambiamento: un pacchetto di finanziamento da 5,3 miliardi di dollari è stato ritirato dopo che gli investitori hanno sollevato preoccupazioni sull’esposizione all’IA, e il valore del prestito esistente della società è sceso a circa 86 centesimi per dollaro. Detto questo, lo stress è concentrato. Le piattaforme mission-critical con una profonda integrazione dei flussi di lavoro e costi di transizione elevati rimangono resilienti.

I sistemi che si basano su dati proprietari, flussi di lavoro complessi e conoscenze specifiche di settore non possono essere facilmente sostituiti da uno strumento di intelligenza artificiale generico. Queste piattaforme non vengono soppiantate dall’IA; vengono potenziate dall’IA.”

FF: I titoli dei giornali sono molto incentrati sugli Stati Uniti. In che cosa si differenzia il mercato europeo e il debito europeo legato alla crescita è esposto agli stessi rischi?

JD

Il mercato europeo è una realtà completamente diversa. Il mercato statunitense del credito privato è cresciuto fino a raggiungere circa 1.500-2.000 miliardi di dollari, trainato in gran parte dalle acquisizioni con leva finanziaria di società di software e tecnologia a grande capitalizzazione, dove risiede il rischio di concentrazione.

Il credito privato europeo rappresenta circa un terzo di quelle dimensioni, attestandosi intorno ai 530 miliardi di euro, e sta crescendo partendo da una base inferiore, ma con maggiore disciplina.

Il debito europeo legato alla crescita opera in un segmento strutturalmente più protetto. Si parla di società tecnologiche in fase di crescita con operazioni di finanziamento da 3 a 25 milioni di euro – ben lontane dai prestiti unitranche statunitensi compresi tra i 500 milioni e i 2 miliardi di dollari, altamente indebitati e ora sotto pressione. Si tratta di imprese più piccole ed efficienti in termini di capitale, che non sono state appesantite dalle aggressive strutture di leva finanziaria tipiche delle operazioni con il supporto di sponsor statunitensi.

Anche il mercato europeo del debito di crescita ha raggiunto una significativa maturità. Operatori specializzati come Atempo Growth, insieme alla Banca europea per gli investimenti e alle banche nazionali di sviluppo, hanno creato un ecosistema più maturo, strutturato e disciplinato. Il Gruppo BEI ha stanziato 70 miliardi di euro nell’ambito del programma TechEU a sostegno dell’innovazione. Queste società sono in gran parte imprese di servizi focalizzate sul mercato interno, al riparo dai dazi transfrontaliere sui beni fisici.

FF: In che modo il rischio di disruption dell’IA varia a seconda del livello tecnologico?

JD

JD

L’impatto dirompente dell’IA è in gran parte concentrato nelle società che offrono software Saas a livello applicativo, di grande capitalizzazione e prevalentemente statunitensi. Al contrario, il software verticale specifico per dominio – sistemi integrati in ambito sanitario, logistico, dei trasporti, della conformità normativa e dei sistemi ERP – è costruito attorno a dati proprietari e non può essere facilmente sostituito da uno strumento di IA generico. L’infrastruttura e il middleware – pipeline di dati, sicurezza informatica, piattaforme di integrazione, strumenti DevOps – sono elementi abilitanti dell’ecosistema dell’IA e stanno registrando una domanda in costante crescita con l’accelerazione dell’adozione dell’IA.

FF: Parliamo nello specifico del posizionamento di Atempo Growth. In che modo il portafoglio è esposto – o protetto – da questi rischi?

JD

Il nostro portafoglio è intenzionalmente posizionato nei livelli più resilienti dello stack software. Concediamo finanziamenti all’ecosistema delle medie imprese europee e dal 2022 abbiamo supportato oltre 32 società in portafoglio con soluzioni di growth financing flessibili. I nostri investimenti tipici, compresi tra 3 e 25 milioni di euro, sono destinati a realtà più piccole, spesso guidate dai fondatori e con strutture di capitale conservative, in netto contrasto con le operazioni altamente leverage ad alto indebitamento che alimentano la volatilità nei mercati del credito statunitensi.

Le aziende che finanziamo operano in segmenti del software effettivamente più difficili da disintermediare tramite l’intelligenza artificiale. In tutto il nostro portafoglio – che spazia dalla logistica al fintech, dalla conformità normativa e altri settori – riscontriamo costantemente aziende il cui valore è radicato a flussi di lavoro proprietari, processi regolamentati o infrastrutture da cui l’IA dipende, piuttosto che sostituire.

I nostri finanziati non sono eccessivamente indebitati. La nostra valutazione del credito privilegia la crescita sostenibile rispetto all’ingegneria finanziaria. In genere, i clienti presentano multipli di leva finanziaria più contenuti, clausole finanziarie significative e percorsi chiari verso la redditività – in netto contrasto con le strutture con poche clausole e un elevato numero di garanzie personali che oggi causano problemi nel credito diretto di maggiore entità.

Infine, collaboriamo attivamente con l’ecosistema del venture capital garantendo un monitoraggio continuo del portafoglio, anche tramite ruoli di osservatori nei consigli di amministrazione. Finanziamo società sostenute da investitori professionali con capitale di rischio garantito, i che crea riserve di capitale, supporto degli sponsor in scenari di crisi e team di gestione responsabili verso strutture di governance sofisticate.

“Osserviamo costantemente imprese il cui valore è radicato in workflow proprietari, processi regolamentati o infrastrutture da cui l’IA dipende, piuttosto che sostituire.”

FF: Al di là dell’IA, il contesto macroeconomico è volatile: tensioni commerciali, dazi, incertezza geopolitica. Che impatto ha ciò sul debito europeo legato alla crescita?

JD

Sebbene la volatilità macro sia aumentata – trainata da tensioni commerciali, dazi e incertezza geopolitica – l’impatto diretto sul growth debt europeo è limitato e gestibile.

La politica tariffaria statunitense ha portato il tasso effettivo dei dazi a livelli che non si vedevano dagli anni ’40, e l’incertezza giuridica relativa alla distinzione tra le tariffe previste dall’IEEPA e quelle previste dalla Sezione 122 ha aggiunto un ulteriore elemento di volatilità. Tuttavia, la maggior parte delle stime colloca l’impatto dei dazi statunitensi sul PIL europeo tra lo 0,1 e lo 0,2%.

Come evidenziato da ICG nelle previsioni macroeconomiche per il 2026, gli investitori nei mercati privati tendono ad avere un’esposizione molto limitata ai settori manifatturiero e industriale maggiormente colpiti dai dazi. La maggior parte degli investimenti si concentra in aziende di servizi meno cicliche, ben protetti dagli effetti diretti della guerra commerciale.

Il mercato europeo del growth debt è concentrato in aziende di servizi con limitata esposizione diretta al commercio internazionale. Se mai, il contesto attuale accentua l’attrattiva relativa del debito di crescita europeo, un mercato che si sta sviluppando partendo da una base disciplinata, supportato da infrastrutture istituzionali e orientato all’economia domestica europea.

FF: Può fornirci un aggiornamento sulla piattaforma di Atempo e sul Fondo II? E qual è il messaggio chiave per gli investitori che si muovono in questo contesto?

JD

Ci troviamo in una posizione di forza. Il nostro primo fondo ha chiuso nel 2022 a 272 milioni di euro, con il sostegno della Banca europea per gli investimenti, della British Business Bank, di Santander e di DECALIA, ed è stato interamente investito in tre anni. Questo dimostra l’ampiezza delle opportunità offerte dai finanziamenti per la crescita in Europa.

Nell’aprile 2025 abbiamo annunciato il primo closing di Atempo Growth II a 300 milioni di euro, portando il patrimonio gestito totale della piattaforma a oltre 800 milioni di euro. Il nostro obiettivo è di raggiungere i 500 milioni di euro al closing finale. Tra gli investitori figurano Santander, il Fondo europeo per gli investimenti, British Business Investments, CDP Venture, DECALIA, insieme a un importante gruppo assicurativo europeo, a testimonianza della credibilità istituzionale della strategia.

Il nostro team ha finanziato oltre 32 aziende in tutta Europa e, nel corso degli ultimi vent’anni, il team fondatore ha complessivamente supportato più di 100 imprese tecnologiche. Diversi investimenti del Fondo I sono già stati rimborsati integralmente, anche tramite operazioni di rifinanziamento che hanno attivato clausole di compensazione, e con investimenti precedenti in prossimità della scadenza contrattuale, a dimostrazione dell’approccio disciplinato in materia di valutazione del credito e gestione del portafoglio, applicato dall’origine fino alla realizzazione. Adottiamo un approccio proattivo: partecipiamo ai consigli di amministrazione, lavoriamo a stretto contatto con i team di gestione e sfruttiamo la nostra rete di contatti per aiutare le aziende ad accelerare la crescita.

Messaggio chiave per gli investitori

Il credito privato si trova a un punto di svolta. La disruption dell’intelligenza artificiale è reale, ma il suo impatto varia in modo significativo: le aziende più a rischio sono le società SaaS di livello applicativo, di grande capitalizzazione e prevalentemente statunitensi, gravate da un elevato livello di indebitamento. Il debito di crescita per le medie imprese europee, e in particolare Atempo Growth, è strutturalmente posizionato in una parte diversa dello spettro di rischio: aziende più piccole, con minore leva finanziaria, clausole contrattuali solide, infrastrutture software resilienti e forte allineamento con l’ecosistema del venture capital – esattamente il tipo di investimento nel credito differenziato che questo contesto richiede.

Il debito di crescita del mid-market europeo si colloca strutturalmente in una parte diversa dello spettro di rischio. In un mercato in cui la selettività e la disciplina vengono premiate, questo è esattamente il tipo di investimento nel credito differenziato che il contesto attuale richiede.”

Immagine: Il viandante sul mare di nebbia, Caspar David Friedrich, 1818

Fonti P2: Atempo Growth; aggiornamento sulla valutazione dei prestiti di JPMorgan di marzo 2026; dati dell’indice Bloomberg BDC; ricerca sul credito privato di UBS, primo trimestre 2026; rapporto PitchBook sulla finanza a leva, primo trimestre 2026.

Fonti P3: analisi dello scenario dirompente dell’IA nel credito privato di UBS, primo trimestre 2026; dati sulle performance del settore CLO di Bloomberg/PitchBook; report sul mercato del debito di Qualtrics (Reuters, Bloomberg); analisi proprietaria di Atempo Growth. Informativa sul programma TechEU del Gruppo BEI; dati sul mercato europeo del credito privato di Bloomberg; prospettive macroeconomiche ICG 2026; report sul mercato europeo del debito di rischio di PitchBook 2025.

Le fonti P4 per questa analisi supplementare includono: Financial Times (22 dicembre 2025), Fortune (14 marzo 2026), CNBC (5 marzo 2026), Bloomberg (varie, novembre-dicembre 2025), Morningstar (marzo 2026), Howard Marks / Oaktree Capital – memorandum “Cockroaches in the Coal Mine” e memorandum “Gimme Credit” (ottobre-novembre 2025), JPMorgan Chase Annual Shareholder Letter 2025 (pubblicata aprile 2026), InvestmentNews (aprile 2026), HedgeCo Insights (febbraio 2026), WebProNews (febbraio 2026), Within Intelligence Private Credit Outlook 2026, Reuters (dicembre 2025), Yahoo Finance / Apollo (dicembre 2025), Puck (novembre 2025). Immagine: Der Wanderer über dem Nebelmeer, Caspar David Friedrich, 1818

Fonti P5: dati del portafoglio Atempo Growth (oltre 32 aziende finanziate dal 2022); materiale per gli investitori di Atempo Growth Fund I e Fund II; analisi a livello aziendale del team di investimento di Atempo Growth. Prospettive macroeconomiche ICG 2026; stime dell’impatto tariffario del FMI/OCSE sul PIL europeo; analisi dell’Atlantic Council sulla legalità della tariffa IEEPA; dati sulla composizione del portafoglio di Atempo Growth.

Copyright © 2026 DECALIA SA. Tutti i diritti riservati. Il presente documento non può essere visualizzato, riprodotto, distribuito, trasmesso o utilizzato per creare opere derivate in qualsiasi forma, in tutto o in parte, con qualsiasi mezzo, senza l’autorizzazione scritta di DECALIA SA.

Il presente materiale è inteso esclusivamente a scopo informativo e di marketing e non deve essere interpretato come un’offerta o una sollecitazione all’acquisto o alla vendita di alcuno strumento finanziario, né come documento contrattuale. Le informazioni qui fornite non sono da intendersi come consulenza legale, fiscale o contabile e potrebbero non essere adatte a tutti gli investitori. Le valutazioni di mercato, i termini e i calcoli qui contenuti sono solo stime e sono soggetti a modifiche senza preavviso. Le informazioni fornite sono ritenute affidabili; tuttavia DECALIA SA non ne garantisce la completezza o l’accuratezza. Le performance passate non sono indicative dei risultati futuri.

Parte delle informazioni presentate in questo documento si basa sull’esperienza diretta di DECALIA in qualità di gestore di veicoli di investimento collettivo come DECALIA Private Credit Strategies. Qualsiasi riferimento, esplicito o implicito, a DECALIA Private Credit Strategies non è da intendersi come sollecitazione all’acquisto o alla vendita della strategia o di altre strategie di DECALIA. Le strategie di private markets non sono destinate al grande pubblico e la loro adeguatezza deve essere valutata in relazione al profilo di rischio, agli obiettivi e alla situazione finanziaria di ciascun investitore, nonché nel rispetto delle normative e delle limitazioni di ciascuna giurisdizione.