Gareggiare nel mercato europeo del credito specializzato

Nicolò Miscioscia, Partner and Head of Private Markets, Co-Manager DECALIA Private Credit Strategies

- La competizione nel direct lending sta diventando estrema

- I ritorni diminuiscono, le protezioni si riducono e la durata aumenta

- Il valore assoluto e relative del Credito Specializzato

- Le barriere all’ingresso permettono profili di rischio/rendimento unici

- La complessità del mercato europeo aumenta ulteriormente le barriere all’ingress ma investire é difficile

Per questo numero di DECALIA Private Markets Focus ci siamo ispirati ai Giochi Olimpici Invernali attualmente in corso in Italia.

Gli investitori possono trarre insegnamento dagli atleti in corsa per la medaglia d’oro: studiare la disciplina, affinare le competenze, sviluppare una strategia solida e agire in modo tattico.

Questo documento intende fornire spunti tattici a investitori sofisticati alla ricerca di rendimento con un profilo rischio/rendimento interessante nell’attuale contesto di mercato.

LA DISCIPLINA DEL DIRECT LENDING È ULTRA COMPETITIVA

Quello che un tempo era un segmento di nicchia – il direct lending, ossia l’attività di credito privato a sponsor di private equity – è ufficialmente entrato in una fase di sovraffollamento. I dati del 2024 e del 2025 indicano che il massiccio afflusso di capitali verso questa asset class, combinato con il ritorno aggressivo del mercato dei Broadly Syndicated Loans (BSL), ha innescato una vera e propria “corsa al ribasso” in termini di prezzi e tutele contrattuali.

Il mercato globale del private credit ha raggiunto circa 3.000 miliardi di dollari all’inizio del 2025, con una crescita di quasi dieci volte rispetto al 2009. Tuttavia, il ritmo di investimento è più lento rispetto alla raccolta: secondo il Global Private Markets Report 2026 di McKinsey, la quota di dry powder con anzianità pari o superiore a due anni ha toccato il 40% nel 2025.

Il sovraffollamento del private credit si riflette anche nell’aumento della leva: le linee di credito delle principali banche USA verso il settore sono cresciute del 145% in cinque anni, raggiungendo 95 miliardi di dollari a fine 2024 (dati FED).

Rendimenti in diminuzione

Di conseguenza, il cosiddetto “premio per l’illiquidità” – il rendimento aggiuntivo che gli investitori si aspettano in cambio del vincolo del capitale – è oggi sotto forte pressione, in particolare nel segmento upper middle market.

Nel 2025, molte operazioni di private credit considerate “core” vengono prezzate a livelli che in passato erano riservati ai mercati pubblici, pur rimanendo strumenti illiquidi: la riduzione dello spread rispetto alle obbligazioni high yield rende più difficile giustificare, in termini di profilo rischio/rendimento, un’esposizione al direct lending generico per gli investitori istituzionali.

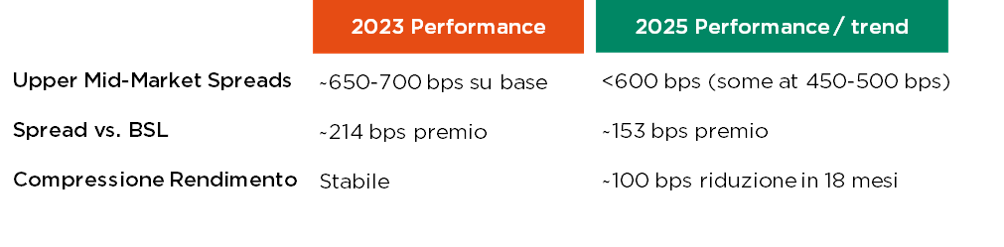

Fonte: Pictet; Bloomberg; McKinsey; Travers Smith

PitchBook ha descritto una vera e propria ondata di repricing, evidenziando come gli spread si siano progressivamente compressi lungo la struttura del capitale: a settembre 2024, quasi il 30% delle operazioni unitranche detenute dalle BDC si collocava nella fascia S+500–549 (in aumento rispetto all’11% di fine 2023), mentre la quota di operazioni con spread inferiori a 500 punti base è salita al 12,5% (dal meno del 4%).

In termini pratici, i rendimenti complessivi possono ancora apparire elevati, ma il premio per il rischio si sta comprimendo, soprattutto nelle strutture più diffuse (first-lien / unitranche).

Deterioramento delle garanzie

Con l’aumento della concorrenza, le strutture covenant-lite sono ormai comuni anche nel direct lending large-cap. Secondo S&P, le operazioni 2024–2025 mostrano un minore margine sui covenant, con crescente utilizzo di griglie di pricing basate sulla leva e opzioni PIK, che permettono di rinviare il pagamento degli interessi.

Si diffondono inoltre le clausole di portability, che consentono allo sponsor di vendere la società senza rimborsare il debito, lasciando il capitale del finanziatore bloccato.

Si é innescato anche il paradosso del “flight to quality”: pur di finanziare emittenti di alta qualità, i lender accettano meno protezioni. Secondo Pictet, alcune operazioni si chiudono a 450–500 bps spesso senza covenant di manutenzione.

Estensione delle scadenze e pressione sulla liquidità

Le evidenze del 2024 e del 2025 confermano che il direct lending generico sta affrontando una vera e propria “stretta di liquidità”, caratterizzata da tempi di uscita più lunghi e da una crescente pressione sui flussi di cassa degli investitori.

PwC, utilizzando dati PitchBook, rileva che negli ultimi due anni migliaia di exit di private equity sono state rinviate, aumentando la pressione sulla restituzione del capitale agli investitori.

La causa è il disallineamento tra l’holding period atteso (3–5 anni) e un mercato M&A debole. Il direct lending sponsor-backed è fortemente correlato a questi cicli.

Gli operatori di mercato descrivono le operazioni di amend-and-extend come sempre più comuni nel private credit. Dechert, primario studio legale internazionale, osserva che in contesti più difficili e con un numero ridotto di nuove operazioni, i debitori ricorrono sempre più spesso alla modifica e all’estensione dei finanziamenti esistenti, posticipando le scadenze anziché rifinanziare o rimborsare secondo il calendario originario.

Lincoln International riporta oltre 730 modifiche negli ultimi 12 mesi (~16% delle società analizzate), spesso per estendere scadenze e periodi di detenzione.

I “continuation deals” nel private credit sono in aumento come soluzione di liquidità alternativa, poiché i prestiti non vengono rimborsati nei tempi previsti. Il Financial Times riporta un livello record di operazioni di questo tipo (circa 15 miliardi di dollari nel 2025 contro 4 miliardi nel 2024, secondo Jefferies), in cui i gestori creano nuovi veicoli per acquistare prestiti da fondi più datati.

Secondo S&P Global (2026), i cosiddetti “default selettivi” – come le estensioni di scadenza senza adeguata compensazione – rappresentano oggi la maggioranza dei default nel middle market sponsorizzato.

IL CREDITO PRIVATO SPECIALIZZATO: UNA DISCIPLINA ATTRATTIVA PER PARTECIPANTI ESPERTI

Con il mercato del direct lending “generico” che diventa sempre più affollato, il Credito Specializzato emerge come un’alternativa ad alto potenziale di alpha. Questa strategia sposta il focus dalla semplice preservazione del capitale alla massimizzazione dei rendimenti, sfruttando dislocazioni di mercato e bisogni aziendali complessi.

Mentre il direct lending generico consiste tipicamente nell’erogazione di prestiti unitranche senior secured a società stabili sponsorizzate da fondi di private equity, il Credito Specializzato presenta un approccio molto più flessibile.

Le strategie tipicamente includono:

- Sponsorless Lending: finanziamenti diretti a imprese a conduzione imprenditoriale o familiare, prive di uno sponsor di private equity, che richiedono un’analisi più approfondita e strutturazioni più complesse.

- Capital Solutions: soluzioni di capitale su misura (senior, subordinato o equity privelegiato) per operazioni di M&A, rifinanziamenti o spin-off, in cui il capitale bancario tradizionale risulta insufficiente.

- Asset-Backed Finance (ABF): finanziamenti garantiti da asset specifici e complessi (ad esempio proprietà intellettuale, macchinari o crediti commerciali) piuttosto che dai soli flussi di cassa aziendali.

- Special Situations: finanziamenti di «salvataggio» o ponte a favore di società che affrontano temporanee tensioni di liquidità.

- Distressed Debt / Stressed Credit: acquisto di debito di società in difficoltà a prezzi fortemente scontati, con l’obiettivo di beneficiare del ritorno del capitale o di processi di ristrutturazione.

Minore concorrenza…

Sebbene il Credito Specializzato sia teoricamente applicabile a un’ampia platea di aziende e il mercato potenziale sia molto vasto, la dimensione attuale del mercato è nettamente inferiore a quella del direct lending, evidenziando uno squilibrio tra domanda di capitale e offerta.

Secondo Preqin, nel 2024 il direct lending ha assorbito il 77,4% della raccolta nel private debt (152,7 miliardi di dollari), mentre le strategie di Credito Specializzato hanno attratto solo 24,8 miliardi.

Questo evidenzia come la maggior parte del capitale si concentri sul lending tradizionale, lasciando le strategie opportunistiche molto meno affollate.

Il Credito Specializzato conta un numero inferiore di operatori, principalmente per due motivi:

- Barriereall’ingresso: se il direct lending generico è dominato da grandi operatori che competono su volumi, prezzo e rapidità, il Credito Specializzato richiede competenze legali e di ristrutturazione altamente specialistiche.

- Difficoltàdi origination: a differenza delle operazioni sponsor-backed, le operazioni opportunistiche sono spesso proprietarie e richiedono capacità di originazione che solo un numero limitato di piattaforme consolidate possiede.

genera rendimenti più elevati…

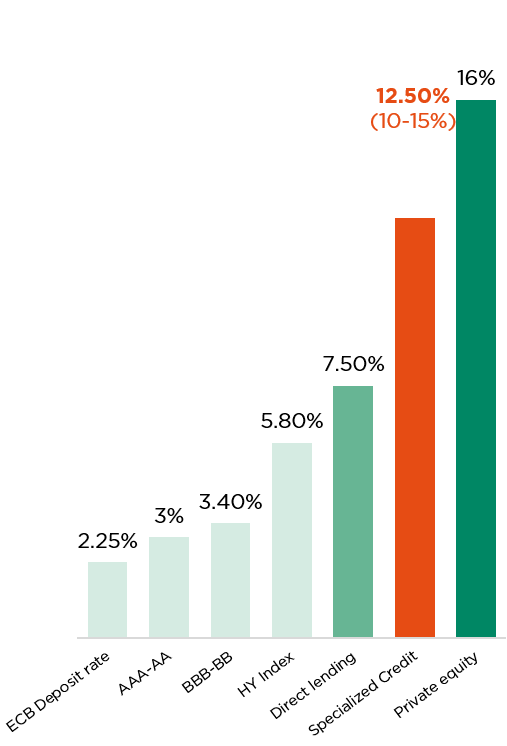

Secondo CAIA e Morgan Stanley (Outlook 2026), mentre il direct lending senior rende circa l’8%, le strategie opportunistiche puntano a IRR di medio-alte “teens”, grazie non solo ai tassi ma anche a sconti all’emissione, equity kicker e plusvalenze generate in fase di ristrutturazione.

Rendimenti attesi1

…senza rischi addizionali o problem di durata

Sebbene le strategie di Credito Specializzato siano spesso percepite come più rischiose per via della loro natura complessa, i dati del ciclo di mercato 2024–2026 suggeriscono che il loro profilo di rischio, misurato in termini di stabilità dei default, volatilità e correlazione, sia spesso superiore o più resiliente rispetto al direct lending generico.

Nel credito opportunistico il rischio è spesso “prezzato” all’ingresso, mentre nel direct lending tradizionale può risultare “nascosto” dall’allentamento delle condizioni contrattuali.

Indicatori di rischio (ND/EBITDA)2

Secondo UBS Global, il private debt – e in particolare le strategie opportunistiche – mostra una volatilità inferiore rispetto al debito pubblico con rating simili. Ciò è dovuto alla natura mark-to-model degli strumenti e alle negoziazioni bilaterali su misura, che evitano le spirali di “vendite forzate” tipiche dei Broadly Syndicated Loans (BSL).

Il Rapporto 2024 della Banca Europea per gli Investimenti (BEI) evidenzia che i contratti di private credit presentano un tasso medio di recupero del 72,2%. I gestori di Credito Specializzato, grazie alla loro competenza in ristrutturazioni ed enforcement legale, ottengono spesso recuperi finali superiori rispetto agli operatori meno strutturati presenti nel segmento generico.

Un ulteriore vantaggio chiave del credito opportunistico è la bassa correlazione sia con i mercati azionari pubblici sia con il ciclo delle operazioni di private equity.

Il direct lending generico è correlato per l’80–90% al ciclo degli sponsor PE: quando l’attività di M&A rallenta – come avvenuto nel 2024/2025 – i creditori tradizionali affrontano una carenza di nuove operazioni e pressioni sui flussi di cassa.

Il Credito Specializzato può inoltre costruire protezioni attraverso forme di garanzia più diversificate: strategie come l’Asset-Based Finance (ABF) e le Special Situations fanno leva su flussi di cassa contrattuali legati a specifici attivi (proprietà intellettuale, macchinari, crediti commerciali), piuttosto che sul valore complessivo dell’impresa. Ciò comporta una correlazione significativamente più bassa con il mercato azionario, offrendo un vero elemento di diversificazione.

In modo controintuitivo, le strategie di credito specializzato tendono spesso a rispettare le scadenze originarie in maniera più affidabile rispetto al direct lending tradizionale.

- Exit indipendenti: il credito specializzato fornisce spesso capitale transitorio. Poiché questi finanziatori non sono vincolati alle tempistiche di exit di uno sponsor di private equity, strutturano le operazioni con maturità fisse e meccanismi “self-liquidating” (ad esempio cash flow sweep).

- Le exit nel credito opportunistico avvengono tipicamente tramite un rifinanziamento o la vendita di uno specifico asset, risultando meno dipendenti dagli elevati multipli azionari necessari a uno sponsor PE per rimborsare un prestito unitranche generico.

L’EUROPA OFFRE LE MIGLIORI OPPORTUNITÀ

Sebbene il mercato statunitense sia più profondo e maturo, la sua omogeneità ha portato a un livello di competizione estrema. Al contrario, il “patchwork” europeo di barriere legali, culturali e linguistiche genera un premio per la complessità che favorisce i gestori dotati di una profonda competenza locale.

L’Europa rimane un insieme di mercati distinti: questa eterogeneità riduce significativamente il numero di operatori in grado di operare efficacemente su scala continentale.

- Barriere linguistiche e culturali: l’origination di opportunità di credito off-market nel segmento lower mid-market europeo richiede una presenza locale diretta.

- Frammentazione legale: i regimi fallimentari variano in modo significativo: mentre la procedura di “Administration” nel Regno Unito è ben consolidata e ampiamente compresa, i precedenti legali in Paesi come Germania o Francia tendono a privilegiare stakeholder differenti, richiedendo strutture legali su misura per ogni singola operazione.

- Ostacoli regolamentari: la BCE e la BEI (2023–2025) continuano a segnalare che “barriere legali fondamentali” nei servizi nelle normative nazionali restano irrisolte. Ciò impedisce la scalabilità di massa dei fondi di credito, lasciando spazio agli operatori di Credito Specializzato.

Source: Morgan Stanley, CFA Institute, Scope ratings

Ostacoli nella corsa al rendimento

Se da un lato la frammentazione del mercato europeo crea un “fossato di complessità” che protegge rendimenti elevati, dall’altro rappresenta un vero e proprio paradosso per gli investitori: le stesse barriere che generano alpha rendono estremamente difficile costruire un’allocazione strutturata e diversificata.

A differenza del mercato statunitense, dove è possibile ottenere un’esposizione ampia attraverso pochi “mega-fund”, il segmento europeo del Credito Specializzato richiede un approccio molto più granulare e laborioso.

- Iper-specializzazione: molti gestori sono “campioni locali”. Una società può vantare 20 anni di esperienza nel distressed nordico ma non avere alcuna presenza nella ristrutturazione spagnola. Per l’investitore, ciò significa che un singolo fondo raramente offre una vera diversificazione europea, ma piuttosto un’esposizione concentrata su una specifica area geografica o sistema legale.

- Affaticamento «da due diligence»: secondo Allianz Global Investors (Outlook 2026), la sovraperformance in questo ambito dipende da “analisi rigorosa e underwriting disciplinato”. Per un investitore istituzionale, svolgere la due diligence su 10 gestori specialistici in 10 giurisdizioni diverse è esponenzialmente più costoso.

- Dimensioni ridotte delle operazioni: molte delle migliori opportunità europee si trovano nel lower-middle market (società con EBITDA tra 10 e 50 milioni di euro). Per grandi fondi pensione o fondi sovrani è difficile operare in questo segmento senza aumentare significativamente il numero di gestori in portafoglio, con conseguente incremento dei costi amministrativi.

- Rispetto delle scadenze vs. diversificazione: se da un lato questi gestori tendono a rispettare meglio le scadenze, non essendo legati al ciclo del private equity, dall’altro questa “indipendenza” comporta flussi di cassa più irregolari e meno prevedibili. Ciò rende più complessa la costruzione di un portafoglio.

Conclusione

Il mercato europeo del Credito Specializzato offre un premio strutturale per la complessità, sostenuto dalla frammentazione tra sistemi legali, lingue e regimi di ristrutturazione. Tuttavia, la stessa frammentazione aumenta la dispersione esecutiva e rende più difficile un accesso strutturato e diversificato.

Di conseguenza, per cogliere l’opportuintà è necessario affidarsi a piattaforme di livello istituzionale, capaci di coordinare origination, underwriting e gestione del rischio su base multi-giurisdizionale in tutta Europa.

1Fonte: indici quotati ICE BofA, iShares, Invesco.Per il direct lending, il target di IRR netto del 7,5% proviene da Preqin, mentre il multiplo medio netto (TVPI) pari a 1,4x si colloca nella fascia alta dei valori riportati da PitchBook per il direct lending europeo nel periodo 2012–2022.Per il private equity abbiamo ipotizzato un rendimento netto del 16%, in linea con i dati PitchBook 2010–2020 per i fondi europei Buyout e Growth, e un TVPI di 2x, coerente con la fascia più elevata dei risultati per lo stesso campione.Il rendimento del Credito Specializzato è coerente con lo storico attuale delle strategie DECALIA Private Credit, pari a un IRR netto superiore al 12,5% in aggregato tra il Fondo I e il Fondo II, alla data del 30 settembre 2025.

2Le stime del ND/EBITDA medio per le diverse asset class provengono da PitchBook, S&P, ICG, McKinsey e Baird.Il ND/EBITDA medio di DPCS è calcolato come media ponderata dei KPI di leva al Q4 2024 dei fondi DPCS I e II.

Copyright © 2026 DECALIA SA. Tutti i diritti riservati. Il presente documento non può essere visualizzato, riprodotto, distribuito, trasmesso o utilizzato per creare opere derivate, in tutto o in parte, in alcuna forma e con alcun mezzo, senza previa autorizzazione scritta di DECALIA SA.

Il presente materiale è fornito esclusivamente a scopo informativo e di marketing e non deve essere interpretato come un’offerta o una sollecitazione all’acquisto o alla vendita di strumenti finanziari, né come documento contrattuale. Le informazioni qui contenute non costituiscono consulenza legale, fiscale o contabile e potrebbero non essere adatte a tutti gli investitori. Le valutazioni di mercato, i termini e i calcoli riportati sono esclusivamente stime e sono soggetti a modifiche senza preavviso. Le informazioni fornite sono ritenute affidabili; tuttavia DECALIA SA non ne garantisce la completezza o l’accuratezza. Le performance passate non sono indicative di risultati futuri.

Parte delle informazioni presentate nel documento si basa sull’esperienza diretta di DECALIA in qualità di gestore di veicoli di investimento collettivo quali DECALIA Private Credit Strategies. Qualsiasi riferimento, esplicito o implicito a DECALIA Private Credit Strategies non è da intendersi come sollecitazione all’acquisto o alla vendita della strategia o di altre strategie di DECALIA. Le strategie di private markets non sono destinate al grande pubblico e la loro adeguatezza deve essere valutata in relazione al profilo di rischio, agli obiettivi e alla situazione finanziaria di ciascun investitore, nonché nel rispetto delle normative e delle limitazioni previste in ciascuna giurisdizione.