- Le terre rare sono per l’industria moderna ciò che lo zafferano è per i cuochi: un ingrediente piccolo ma insostituibile

- Il controllo esercitato dalla Cina sul settore della raffinazione la rende il fornitore dominante, garantendole un vantaggio nei negoziati commerciali

- I prezzi sono determinati non solo dall’attuale squilibrio tra domanda e offerta, ma anche da considerazioni strategiche

Mentre il XIX secolo è stato caratterizzato dall’uso del carbone e il XX secolo dalla dipendenza dal petrolio, questo secolo verrà probabilmente ricordato come l’era delle terre rare. Vitamine dell’industria moderna, la loro importanza è strategica per numerosi prodotti, dalle turbine eoliche agli smartphone, dai veicoli elettrici al settore della difesa. Come ormai è risaputo, le terre rare in realtà smentiscono il loro nome: in natura non sono affatto rare in natura. Ciò che le rende strategiche non è la loro scarsità, ma la loro insostituibilità sistemica. Infatti, le terre rare vengono sempre più spesso descritte attraverso il cosiddetto “effetto zafferano”: ne bastano pochi grammi, ma senza di esse la produzione industriale nel suo complesso – che abbraccia 43 settori e 17 catene di approvvigionamento – si fermerebbe.

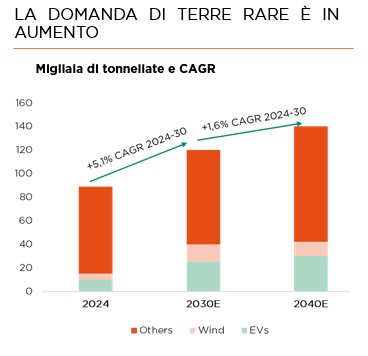

La domanda di terre rare si basa su tre fattori trainanti: la transizione energetica, i progressi tecnologici (IA, digitalizzazione, elettronica avanzata) e la geopolitica (difesa, sicurezza, settore spaziale). I dati più recenti indicano una crescita complessiva annua del 5% per i prossimi cinque anni, con alcuni segmenti chiave che registreranno tassi di crescita a due cifre. In altre parole, non tutte e 17 le terre rare sono uguali. Particolarmente richiesti sono il neodimio (Nd) e il praseodimio (Pr), magneti permanenti che costituiscono il fulcro della domanda industriale, nonché il disprosio (Dy) e il terbio (Tb), terre rare pesanti fondamentali per le applicazioni ad alte temperature e per il settore della difesa.

Dal punto di vista dell’offerta, il vero collo di bottiglia è rappresentato dalla raffinazione, non dall’estrazione. Bisogna ammettere che per ottenere piccole quantità di terre rare è necessario estrarre grandi quantità di roccia. Ma è proprio la fase di raffinazione a essere molto costosa, oltre che ad avere un impatto ambientale. Grazie alla riduzione dei costi, la Cina detiene attualmente una posizione dominante nella produzione e utilizza questa leva finanziaria nelle trattative commerciali. Le terre rare pesanti, in particolare, sono diventate di fatto un monopolio tecnologico cinese. Ed è improbabile che questa situazione cambi a breve, dato l’elevato grado di inerzia dell’offerta. I nuovi progetti impiegano circa un decennio per arrivare a maturazione, con ingenti fabbisogni finanziari e numerosi vincoli ambientali e politici da superare.

Di fronte alle restrizioni cinesi alle esportazioni e alle più ampie tensioni geopolitiche, i paesi occidentali stanno cercando di ricostruire catene di approvvigionamento autonome. Tuttavia, rispetto al precedente quadro globalizzato, ciò introduce un nuovo paradigma caratterizzato da strutture duplicate, costi strutturali più elevati e inefficienze. Ad esempio, il Dipartimento della guerra degli Stati Uniti finanzia direttamente diverse società di estrazione nazionali, tra cui MP Materials (il cui principale azionista è, nello specifico, cinese). Dal canto suo l’UE, attraverso la sua legge Critical Raw Materials Act, ha fissato ambiziosi obiettivi per il 2030: 10% di estrazione nazionale, 40% di lavorazione locale e 25% della domanda soddisfatta tramite il riciclo.

Il mercato delle terre rare è, tuttavia, “imperfetto”, nel senso che i prezzi non riflettono sempre immediatamente lo squilibrio tra domanda e offerta. Entrano in gioco anche i livelli delle scorte, l’intervento statale e le politiche industriali, il che determina una formazione dei prezzi ancora distorta e inefficiente – più simile a quella di un mercato strategico che a quella di una materia prima classica.

Per questo anche l’approccio di investimento si sta evolvendo. È fondamentale capire che non si tratta più solo di una questione di materie prime, ma anche di esposizione alla geopolitica, alla tecnologia e alle politiche industriali. Bisogna inoltre riconoscere che i mercati fisici sono poco liquidi e che è possibile ottenere un’esposizione più efficiente tramite gli ETF azionari. I fattori trainanti delle performance sono costituiti dal reshoring e dagli incentivi pubblici, dalla crescita della domanda tecnologica e dalle tensioni geopolitiche, mentre i principali rischi da tenere presenti riguardano l’attuazione di nuovi progetti, l’intervento politico e la volatilità non lineare.

Per concludere, le terre rare sono oggi ben più di una semplice tendenza industriale: costituiscono un’infrastruttura tecnologica fondamentale. Ciò comporta un maggiore intervento statale, una minore efficienza ma una maggiore resilienza, prezzi sempre più influenzati da fattori geopolitici e un orizzonte di investimento a lungo termine, seppur con dinamiche a breve termine che possono risultare difficili da interpretare.

Edoardo Proverbio, Head of Investments DECALIA SIM SpA

NAVIGANDO ATTRAVERSO LO STRETTO DELLE PREOCCUPAZIONI

- Follia di marzo sulla scia della roulette delle notizie sul petrolio

- Più inflazione, meno crescita e qualche grattacapo per le banche centrali

- Anche se non possiamo controllare il vento, possiamo regolare le vele: la prudenza è d’obbligo

La prolungata interruzione dell’approvvigionamento energetico globale causata dalla guerra in Iran e dal conseguente blocco dello Stretto di Hormuz, insieme ai potenziali danni alle capacità energetiche della regione, ha trasformato il contesto macroeconomico globale da “buon posto” (good place) a una situazione più complessa e meno favorevole. I rischi, i dubbi e le preoccupazioni relativi agli investimenti in IA e alle sue ripercussioni dirompenti, alla sostenibilità del debito pubblico o alle questioni relative al credito privato sono ancora presenti, ma sono stati messi in secondo piano da questa questione più urgente, che in futuro potrebbe addirittura aggravarli.

In seguito all’escalation delle operazioni militari statunitensi in Iran, sfociate in un conflitto più ampio che ha portato al blocco dello Stretto di Hormuz, il prezzo del Brent è stato il principale fattore trainante del mercato. Finora gli investitori hanno scontato maggiori rischi di inflazione nel breve termine, il che potrebbe impedire alle banche centrali di attuare ulteriori misure di allentamento monetario quest’anno, mentre i danni alla crescita, nel lungo periodo, sembrano al momento gestibili. Di conseguenza, nel mese di marzo i mercati obbligazionari hanno subito una drastica rivalutazione, che rifletteva questi timori inflazionistici e il conseguente inasprimento dell’orientamento delle banche centrali in tutto il mondo. Anche i mercati azionari mondiali hanno perso terreno, sebbene quello statunitense si sia dimostrato più resistente, dato che il Paese dovrebbe risentire meno di un shock dell’offerta petrolifera rispetto all’Europa o all’Asia. Finora l’ampliamento degli spread creditizi è stato piuttosto contenuto e ordinato, riflettendo la fiducia degli investitori nella resilienza dell’economia. Il dollaro statunitense ha recuperato un po’ di slancio, sostenuto da un’economia e da mercati più resilienti, diversificati e “liquidi”, mentre l’oro non ha svolto la funzione di strumento di diversificazione, ma ha piuttosto subito il contraccolpo di tassi molto più elevati, di un dollaro leggermente più forte e di alcune prese di profitto o liquidazioni forzate all’interno di mercati meno liquidi. Perciò, i beni rifugio sono stati pochi, al di fuori della liquidità e, in una certa misura, del dollaro.

In questo contesto, la probabilità che il nostro scenario macroeconomico di riferimento si realizzi è ovviamente diminuita. In prospettiva, si possono ipotizzare tre scenari principali riguardo al conflitto iraniano e al prezzo del Brent: un conflitto breve e intenso, con il prezzo del Brent che torna ai livelli pre-conflitto entro la metà dell’anno; un’interruzione delle forniture energetiche della durata di 1-3 mesi, con danni limitati alle infrastrutture energetiche del Golfo, e il Brent che raggiunge un picco superiore ai 120 USD per poi scendere gradualmente verso gli 80 USD entro la fine dell’anno; infine, uno scenario più grave con danni duraturi alle infrastrutture energetiche, un’impennata del prezzo del Brent oltre i 150 USD, per poi rimanere al di sopra dei 100 USD oltre il 2026. Con il passare dei giorni, la probabilità che si verifichi il primo scenario diminuisce, mentre i rischi per l’inflazione, nell’immediato futuro, e per la crescita, nel lungo periodo, aumentano inevitabilmente.

Per le banche centrali, il compito di somministrare la giusta dose, al momento giusto, del giusto rimedio monetario sta diventando sempre più complesso, soprattutto perché i tassi di interesse non sono in realtà lo strumento più adatto per far fronte a uno shock dal lato dell’offerta. Inoltre, i “tassi più alti più a lungo” rappresentano un ostacolo significativo per le valutazioni complessive degli asset, gli investimenti in conto capitale, i settori economici esposti alla leva finanziaria (come quello immobiliare) o semplicemente per gli operatori di mercato, poiché fanno aumentare il costo del denaro. Vale anche la pena notare che il famoso acronimo TACO (ossia “Trump Always Chickens Out”, “Trump si tira sempre indietro”) potrebbe non essere applicabile in questo caso, poiché il presidente degli Stati Uniti non può più dichiarare unilateralmente la fine della guerra, e tanto meno riaprire lo Stretto di Hormuz o ripristinare immediatamente le infrastrutture energetiche.

A livello di portafoglio, abbiamo quindi deciso di declassare la nostra posizione in azioni da neutrale a leggermente sottopesata, il che comporta di fatto una riduzione di circa il 10% dell’allocazione azionaria precedente (in funzione del profilo di rischio). Sebbene il peggioramento del contesto macroeconomico sia il fattore principale alla base di questa decisione, essa è stata motivata anche dalle valutazioni ancora elevate. Ciò significa che gli asset rischiosi hanno poco margine per assorbire ulteriori shock sui tassi e/o sulla crescita. Va inoltre ricordato che, prima dello scoppio del conflitto, erano state adottate misure di protezione tattiche nei portafogli con profili di rischio medio o alto. Questi dovrebbero fungere da ammortizzatore nel breve termine, qualora i mercati azionari continuassero a registrare un andamento al ribasso.

Nell’ambito degli strumenti alternativi, che complessivamente possono contribuire a diversificare le fonti di reddito e rendimento all’interno dei portafogli, anche i mercati privati sono stati declassati da neutrali a leggermente sottopesati, in un contesto di crescenti preoccupazioni per il credito privato, soprattutto quando si verifica uno squilibrio di liquidità, come nei fondi evergreen. Sebbene il ribilanciamento tattico non sia propriamente applicabile a questo segmento di mercato, è ora opportuno adottare un approccio (più) prudente e selettivo, privilegiando i mercati privati di nicchia e una selezione rigorosa dei gestori, diversificando le annate dei prestiti e dimensionando adeguatamente le allocazioni.

In sintesi: prudenza, diversificazione e qualità sono fondamentali quando si scatena la tempesta. Anche se non possiamo controllare il vento, possiamo regolare le vele. Allo stesso tempo, la storia dimostra che i tentativi di “anticipare” gli eventi geopolitici spesso si rivelano fallimentari. Ecco perché (per il momento) non abbiamo ridotto il rischio in modo più drastico e siamo inoltre pronti ad aumentare l’esposizione qualora una soluzione politica o militare dovesse ripristinare rapidamente i flussi di petrolio e gas. Tuttavia, non è ancora chiaro in che modo si possa ripristinare il transito di questi flussi attraverso lo Stretto di Hormuz, mentre ulteriori attacchi alle infrastrutture energetiche comporterebbero rischi a lungo termine. Per concludere con una nota positiva, i periodi di forte volatilità possono anche rappresentare delle opportunità per gli investitori che intendono utilizzare la propria liquidità, oppure dei punti di ingresso interessanti… a patto che si verifichino alcune esagerazioni. Questo potrebbe già verificarsi nel mercato obbligazionario, in particolare nella parte centrale della curva per le obbligazioni di alta qualità, poiché i rischi di inflazione e le risposte restrittive delle banche centrali sono ormai ampiamente scontati dal mercato. Ciò vale in misura minore per i mercati azionari e del credito, dove, a nostro avviso, prevale ancora un atteggiamento di compiacimento riguardo alle prospettive di crescita.

Fabrizio Quirighetti, CIO e Head of Multi-Asset

Le fonti esterne comprendono: LSEG Datastream, Bloomberg, FactSet, Wisdomtree, International Energy Agency.