- L’implementazione dei robot umanoidi è iniziata, con i produttori cinesi in prima fila

- La capacità dimensionale e la continua riduzione dei costi dell’hardware saranno cruciali per conseguire la redditività commerciale

- Vi sono ancora delle barriere tecniche, soprattutto sul fronte dei (futuri) apparecchi domestici

Solo un anno fa i robot umanoidi erano un semplice elemento di curiosità; ora invece hanno dominato la scena al CES 2026. Di fatto, l’edizione di quest’anno del “most powerful tech event” che si tiene a Las Vegas ha visto l’esposizione di circa 20 robot umanoidi. La robotica sta entrando in una nuova fase di accelerazione commerciale, alimentata dai progressi dell’AI, dal calo dei costi dell’hardware e dalle carenze strutturali di manodopera, con Wall Street lesta a riposizionarsi di conseguenza.

Il passaggio dai robot con compiti limitati agli umanoidi alza di molto l’asticella sul lato AI: i robot devono ora agire in spazi non strutturati, interpretare il comportamento umano e interagire fisicamente. Si prevede che le spedizioni possano aumentare da circa 20.000 unità nel 2025 a 10 milioni all’anno entro il 2035; alcune proiezioni collocano il numero globale di robot a ben tre miliardi entro il 2060, superando in termini pro capite le auto! A loro volta, i flussi di capitale allocati alla robotica sono cresciuti da circa 700 milioni di dollari nel 2018 a circa 4,3 miliardi di dollari nel 2025, con oltre 50 aziende a livello globale attive nello sviluppo di piattaforme umanoidi e circa 150 modelli commerciali lanciati a partire da gennaio 2026.

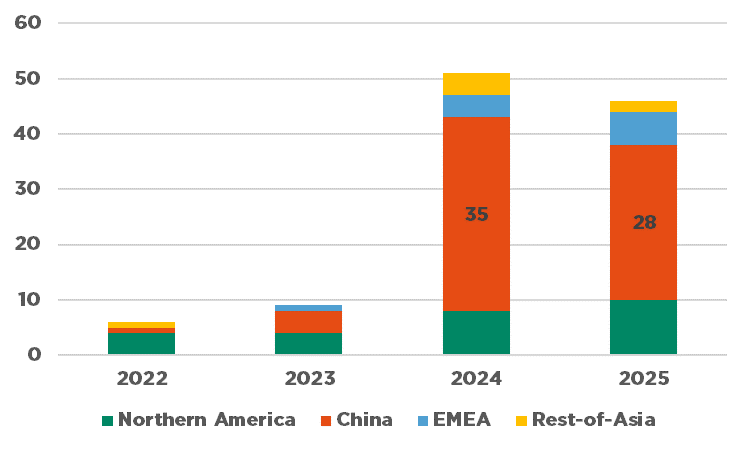

La Cina gioca un ruolo da leader in questa fase, ancora iniziale, della commercializzazione. Lo scorso anno, il Dragone ha rappresentato oltre l’80% delle implementazioni globali (Agibot e Unitree da soli hanno consegnato oltre il 70% di tutti gli umanoidi commerciali nel 2025). Gli umanoidi costituiscono senza dubbio una priorità strategica per il governo cinese, alla luce dell’inverno demografico (invecchiamento della popolazione e tasso di natalità persistentemente basso) che sta colpendo il Paese. Al contempo, le aziende statunitensi stanno recuperando terreno; in questo trimestre, Tesla sta riallocando la capacità di produzione dalle auto al suo programma di umanoidi Optimus. Altri player come Figure AI, Agility Robotics e 1X si rivolgono al mercato delle imprese e dei nuclei familiari allargati.

Sul profilo del business model, i costi dell’hardware rimangono un ostacolo. Lo sviluppo degli umanoidi occidentali in fase pilota attualmente richiede tra i 90.000 e i 100.000 dollari per unità, anche se la standardizzazione e la capacità dimensionale stanno rapidamente comprimendo i costi. La situazione in Cina delinea un quadro assai differente. Gli analisti di Bank of America stimano la distinta base (BOM) per gli umanoidi costruiti in Cina a 35.000 dollari nel 2025, per poi ridursi a meno di 17.000 dollari entro il 2030 e a circa 13.000 dollari entro il 2035. Il principale fattore di costo è rappresentato dagli attuatori, che rappresentano oltre la metà della distinta base su larga scala (un tipico robot umanoide dispiega circa 30 attuatori). La riduzione dei costi in tale segmento sarà quindi cruciale sul fronte della redditività commerciale. Tuttavia, i primi dati sulla redditività del capitale investito mostrano segnali incoraggianti: Boston Dynamics riferisce che i clienti in genere recuperano i costi entro due anni, anche ai prezzi attuali.

Al di là dei fattori economici legati al settore dei robot umanoidi, permangono una serie di barriere tecniche. La destrezza, la durata della batteria, la sicurezza contro le cadute e il funzionamento affidabile in ambienti non strutturati sono problemi che non sono ancora stati completamente risolti; pertanto, gli apparecchi domestici dovranno ancora attendere prima dell’avvio della commercializzazione.

Agli occhi degli investitori, Nvidia è l’operatore infrastrutturale più in vista. Oltre a essere ben posizionata per costituire l’ossatura del settore, la robotica rappresenta anche un’estensione della domanda esistente di chip per l’AI, e non una nuova scommessa speculativa. Tra gli altri player ad alta convinzione figurano i fornitori di componenti di attuatori, sensori e motori di precisione, in una fase in cui la distinta base segna un calo. Le viti a rulli planetari, i motori a coppia senza telaio e i motori senza nucleo sono destinati ad apportare il valore più alto in termini di contenuto per robot. Un’esposizione più ampia, non specifica ai titoli azionari, può essere ottenuta tramite ETF (ad es. KOID, BOTT, HUMN), anche se questi strumenti incorporano una rilevante esposizione ai robot industriali e alle terre rare, insieme a dei player puramente attivi negli umanoidi.

Christophe Reuter, Junior Portfolio Manager

La panoramica dell’universo umanoide per regione

Attenzione alla disruption latente dell’AI

- La “disruption” dell’AI può innescare un “software-mageddon” latente, con molteplici ramificazioni

- In tale contesto, vale il detto “Mors tua vita mea”

- Le condizioni confermano un probabile scenario Goldilocks, ma attenzione ai rischi di coda – su entrambi i fronti

L’attenzione macro globale si è ampliata dalla volatilità geopolitica (anche se il confronto bellico tra Stati Uniti e Iran potrebbe ancora intensificarsi) ad altri temi, in particolare i timori legati alla “disruption” innescata dall’AI. Ciò ha alimentato una dispersione del mercato sotto traccia, che ha portato a un ampio sell-off e revisioni al ribasso delle società di software, a vantaggio però della partecipazione al rialzo del mercato e delle valutazioni complessive, nonché degli indicatori di sentiment e di posizionamento. Nel contempo, il contesto economico rimane favorevole con una discreta dinamica di crescita, una disinflazione in corso e un orientamento accomodante della politica monetaria. Anche la stagione delle trimestrali è stata rassicurante, con utili ampiamente superiori a livello di regioni e settori, insieme a revisioni positive per l’intero anno 2026 (provenienti essenzialmente dai settori tecnologici e ciclici), in una fase in cui le aziende di solito preferiscono abbassare l’asticella…

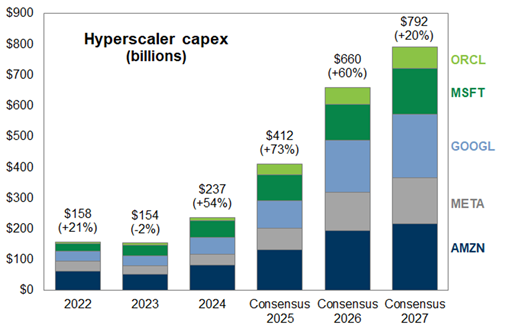

Di conseguenza, gli indici azionari globali, soprattutto quelli fuori dai confini USA e quindi meno esposti alla “disruption” innescata dall’AI, hanno continuato a trarre vantaggio dall’attuale contesto macro favorevole. Il quadro è stato supportato anche dall’indebolimento del dollaro USA e dal parziale calo dei tassi d’Oltreoceano, a vantaggio anche delle small cap USA. In questo contesto, i “Mag7” hanno perso smalto da inizio anno, mentre i mercati emergenti, il Giappone, i settori ciclici e lo stile Value stanno sovraperformando. È opportuno osservare che le società mega-cap informatiche hanno annunciato un ulteriore aumento dei loro investimenti in capitale per il 2026, da 540 miliardi di dollari inizialmente previsti a 660 miliardi di dollari; tali investimenti saranno ora sempre più finanziati attraverso nuove emissioni di debito, dato che tale importo rappresenta circa il 90% del loro free cash flow. Paradossalmente, con ogni probabilità serviranno tassi di crescita meno elevati negli investimenti in capitale dedicati all’AI, dato che queste società torneranno ad ottenere solide performance. Anche le obbligazioni stanno registrando discrete performance a 360°, con tassi e volatilità degli spread creditizi molto contenuti; tutto ciò è coerente con il nostro punto di vista, secondo cui il carry conterà più dell’impatto dei tassi o delle tendenze degli spread sui prezzi nel 2026. Anche in questo caso, come già accaduto lo scorso anno, il debito emergente ha continuato a sovraperformare.

Infine, l’oro e i metalli preziosi sono stati ultimamente tra gli asset più volatili. A nostro avviso, ciò ha alimentato una sana “pulizia” delle posizioni speculative, mentre continuiamo a mantenere una posizione costruttiva sull’oro.

Tra i rischi di ribasso che sono destinati a presentarsi inaspettatamente nelle prossime settimane,da poco ha fatto capolino un nuovo elemento: la “disruption” AI su vasta scala che sta mettendo in discussione le valutazioni degli asset, esacerbando le forze deflazionistiche e portando a un nuovo regime macro poco stabile. Sebbene non sia il nostro scenario di base e rileviamo solo impatti economici diretti minori nel prossimo futuro (contenuti guadagni di produttività e pochi licenziamenti nel corso del 2026), potrebbe comunque avere un rilevante impatto indiretto attraverso le dinamiche dei mercati finanziari nel breve termine. Al contrario, le pressioni al rialzo dei tassi d’interesse (accelerazione della crescita, inflazione persistente o timori sulla sostenibilità di alcune traiettorie fiscali) non possono essere completamente ignorate. L’esplosione di una guerra tra Stati Uniti e Iran potrebbe cambiare le carte in tavola, facendo precipitare l’economia globale nella stagflazione.

Di conseguenza, restiamo sostanzialmente neutrali e in modalità di attesa a livello di portafoglio, rimanendo investiti in modo costruttivo ma cautamente diversificato e bilanciato. Questo posizionamento riflette un approccio prudente a fronte di valutazioni complessivamente eccessive, della grande incertezza geopolitica e dei numerosi possibili effetti dei rischi coda. Questo dovrebbe contribuire a migliorare i rendimenti corretti per il rischio, attenuando gli inevitabili scossoni del mercato e le rotazioni settoriali, mantenendo una flessibilità sufficiente per adeguarsi ai cambiamenti. In questo contesto, abbiamo di recente implementato delle coperture tattiche anche nei portafogli con profili di rischio medio o elevato.

Poiché la diversificazione e la selettività rimangono un elemento cardine della nostra attuale allocazione, stiamo avviando degli investimenti legati al comparto energetico, che potrebbero trarre vantaggio dall’aumento dei prezzi del petrolio nei prossimi mesi, dovuto all’escalation del conflitto tra Stati Uniti e Iran. Inoltre, rimaniamo selettivamente positivi anche su altri metalli, in considerazione della crescita economica resiliente, dell’offerta limitata e della domanda crescente legata al boom dell’AI, senza dimenticare la transizione energetica strutturale in corso.

Fabrizio Quirighetti, CIO e Head of Multi-Asset

Investimenti in capitale degli hyperscaler (mld di USD)

Le fonti esterne comprendono: LSEG Datastream, Bloomberg, FactSet, Goldman Sachs, Morgan Stanley.