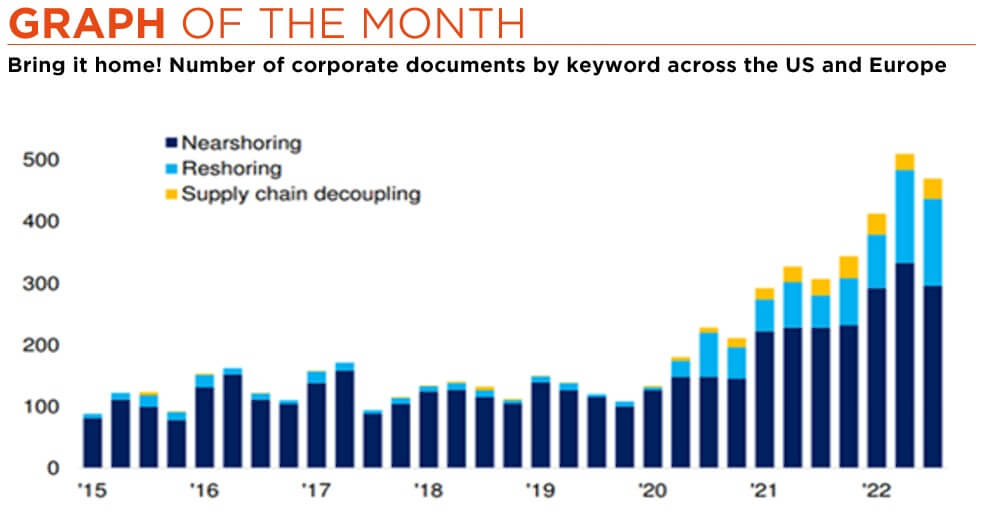

- Le tensioni geopolitiche e i vincoli di approvvigionamento favoriscono la tendenza alla rilocalizzazione

- Questo succede soprattutto nei settori “critici”, come quello dei semiconduttori e quello farmaceutico/biotecnologico

- Le società produttrici di attrezzature per semiconduttori saranno tra i principali beneficiari

La dipendenza globale da alcune regioni specifiche per la produzione di semiconduttori e prodotti farmaceutici è stata a lungo motivo di preoccupazione. In questi due settori critici la rilocalizzazione (la tendenza a riportare la produzione nel Paese d’origine) sta guadagnando terreno ultimamente. Questo passaggio è favorito da vari fattori, tra cui le tensioni geopolitiche, le interruzioni delle catene di fornitura e il desiderio di indipendenza sul piano medico e tecnologico.

Attualmente Taiwan produce oltre il 60% dei semiconduttori a livello mondiale, una percentuale che arriva a superare il 90% per i chip più avanzati. Tuttavia, la situazione geopolitica del Paese è delicata: pur agendo come una nazione sovrana, è considerata dalla Cina come parte del suo territorio. Questa dinamica genera il timore di possibili interruzioni della catena di fornitura dei semiconduttori, soprattutto a causa della crescente assertività della Cina nella regione. Il Presidente Xi Jinping ha parlato apertamente di riunire Taiwan alla Cina continentale, come riportato dal Guardian: “Dobbiamo opporci attivamente alle forze esterne e alle attività secessioniste per l’indipendenza di Taiwan. Dobbiamo promuovere con fermezza la causa del ringiovanimento e della riunificazione nazionale.” Xi ha anche potenziato la capacità militare della Cina, soprattutto le forze navali.

Il fatto che i semiconduttori di Taiwan siano in gran parte prodotti da un’unica azienda, la Taiwan Semiconductor Manufacturing Corporation (TSMC), non fa che aumentare i timori per l’approvvigionamento, portando molte nazioni a considerare la rilocalizzazione, o reshoring, come un modo per mitigare i potenziali rischi. I semiconduttori avanzati, infatti, non sono usati solo negli smartphone, nei computer, per l’intelligenza artificiale e i centri dati. Hanno un ruolo fondamentale anche nelle applicazioni militari e di difesa: i sistemi radar e sonar, la guida/il controllo di missili e droni e la cibersicurezza sono solo alcuni esempi delle applicazioni che richiedono chip avanzati. Non dovrebbe sorprendere, dunque, che i Paesi di ogni parte del mondo stiano rivalutando le loro esigenze di sicurezza e le loro filiere.

Negli Stati Uniti, per risolvere questo problema il Congresso ha approvato il CHIPS Act del 2022, che prevede sovvenzioni per la produzione di semiconduttori, investimenti nella ricerca e un credito d’imposta per investimenti nella produzione di chip. Molti altri Paesi e regioni stanno introducendo incentivi simili per riportare a casa o per promuovere la produzione interna di semiconduttori: secondo alcune stime, stiamo parlando della sorprendente cifra di 66 miliardi di dollari all’anno per i prossimi cinque anni.

Il 7 ottobre 2022 il governo statunitense ha anche introdotto controlli alle esportazioni, aggiornati nell’ottobre di quest’anno, per limitare le spedizioni di chip per l’intelligenza artificiale e di beni strumentali per semiconduttori in molte regioni di interesse per il dipartimento del commercio, tra cui Cina e Arabia Saudita. Questo, naturalmente, per impedire a quest’ultima di utilizzarli (nel caso dei chip per l’AI) o di rafforzare la produzione interna (nel caso delle attrezzature).

Queste misure restrittive non sono limitate alla produzione di semiconduttori. Ad esempio, il 12 settembre 2022 il Presidente degli Stati Uniti Joe Biden ha firmato un ordine esecutivo per lanciare la National Biotechnology and Biomanufacturing Initiative, un’iniziativa volta a sostenere la catena di approvvigionamento interna, a ridurre la dipendenza da materiali esteri e dalla bioproduzione e a proteggere l’ecosistema biotecnologico statunitense.

È chiaro, pertanto, che è attualmente in atto un passaggio fondamentale dalla globalizzazione alla produzione locale. Il tempo in cui le società che operano in un’ampia gamma di settori cercavano di delocalizzare la produzione in luoghi lontani, per beneficiare di manodopera a basso costo, affitti più bassi e normative meno restrittive, sembra stia giungendo al termine. Questo si traduce in opportunità per gli investitori. Il luogo più logico in cui cercare possibili beneficiari è il settore dei beni strumentali per semiconduttori, ovvero società del calibro di Applied Materials, ASM International o ASML. Una volta costruiti, infatti, tutti i nuovi stabilimenti dovranno essere riempiti di beni strumentali…

Scritto da Quirien Lemey, Senior Equity Fund Manager

Tassi di riferimento più alti (molto) più al lungo

- Contesto macro – Attenzione alle divergenze e alle forze globali in gioco

- Ancora cauti nel complesso, nonostante l’assenza di recessione e le sacche di valore emergenti

- Risultato: non è (ancora) ora di azzardare

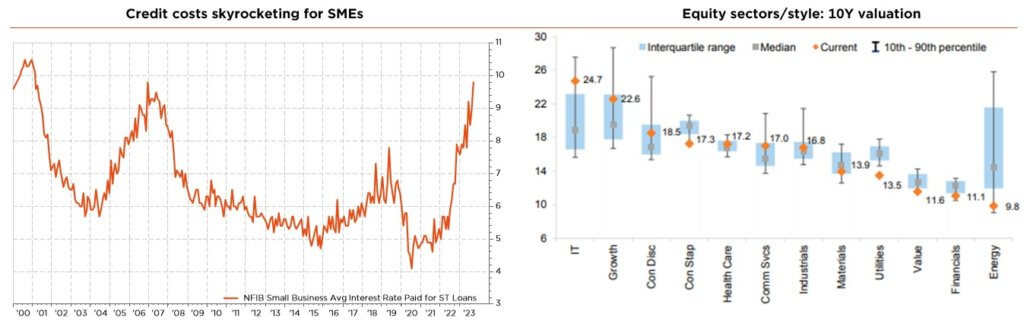

L’approccio “Più alti più a lungo” sembra essere diventato una realtà consolidata per gli investitori, che li costringe a rivedere nuovamente le loro aspettative in quello che si è rivelato un altro mese volatile per i mercati finanziari globali. Una combinazione di fattori negativi ha portato a un sell-off delle obbligazioni: tassi di riferimento “più alti più a lungo”, l’impennata dei prezzi dell’energia, la previsione che presto la BoJ rinuncerà al controllo sulla curva dei rendimenti e le preoccupazioni per il persistere dei deficit di bilancio in un periodo di Quantitative Tightening (QT) delle banche centrali. Nel frattempo, sebbene stia rallentando, l’attività economica resta resiliente, l’inflazione persiste ma è in calo, i trend di destocking hanno probabilmente raggiunto il picco, i mercati del lavoro mostrano segnali di rallentamento e il ciclo di rialzo della banca centrale sta finalmente giungendo al termine. Tuttavia, le divergenze regionali e settoriali persistono, con trend meno evidenti in Europa, la Cina che fatica a mettere in atto misure di stimolo “bazooka” e le imprese più piccole che incominciano a subire gli effetti della stretta del credito, proprio mentre le tensioni in Medio Oriente si stanno nuovamente intensificando dopo l’attacco di Hamas a Israele.

Il nostro scenario macro continua a prevedere un rallentamento economico, mentre l’inflazione, minore ma persistente, comporta politiche monetarie ancora aggressive per il momento. La ripresa dei servizi ora è quasi completa, ma gran parte del rallentamento è dovuto a politiche monetarie più restrittive necessarie a contenere l’inflazione. Le conseguenze iniziano a farsi sentire, anche se con ripercussioni diverse a livello territoriale, settoriale e in base alle dimensioni dell’azienda. I mercati del lavoro dei Paesi sviluppati restano solidi, con livelli di disoccupazione storicamente bassi che contribuiscono a sostenere l’attività e, allo stesso tempo, agiscono come limite all’inflazione. Prevediamo pertanto che continuerà il tiro alla fune tra i venti contrari della politica monetaria restrittiva, da un lato, e il binomio crescita insolitamente resiliente/inflazione persistente, dall’altro… almeno fino a quando la corda non si spezzerà, soprattutto mentre persistono rischi latenti (prezzi dell’energia, problemi strutturali della Cina, crescita dell’indebitamento e maggiore frammentazione geopolitica). Con queste premesse, manteniamo un posizionamento tattico prudente in termini di asset allocation.

Ancora una volta, gli ultimi risultati societari parlano da sé, in assenza di segnali della grande depressione degli utili prevista all’inizio dell’anno.

Riteniamo che la stabilizzazione degli utili continuerà a rassicurare gli investitori, riducendo la sensibilità alle future oscillazioni dei tassi di interesse. In termini di valutazione, si possono ancora trovare alcune sacche di valore interessanti, soprattutto in azioni selezionate di qualità elevata in Europa, nei settori finanziario e energetico e, in misura minore, nel segmento delle small e mid cap. In questo contesto, abbiamo modificato le nostre preferenze nell’azionario a livello regionale con una maggiore esposizione ai titoli value di elevata qualità, portando l’Eurozona a buon mercato a un leggero sovrappeso e adottando un atteggiamento più prudente sugli emergenti, dove riteniamo che i tassi più alti, il dollaro più forte e le maggiori incertezze geopolitiche influiranno ulteriormente sul momentum già negativo per gli utili del segmento e sulla valutazione relativa poco appetibile (Cina esclusa).

In un contesto di continua crescita dei tassi a lungo termine, che hanno toccato il picco dal 2007, riteniamo che la loro valutazione sia corretta, e questo ci spinge ad aggiungere ancora un po’ di duration (favorendo gli strumenti convessi). Inoltre, per il futuro non possiamo escludere alcune incrinature, considerato che i risparmi in eccesso stanno diminuendo, l’inflazione è in calo e l’economia è destinata a rallentare a breve, indicando che le prossime esigenze di rifinanziamento emergeranno in un momento in cui le condizioni economiche e finanziarie non saranno molto favorevoli. In altre parole, gli effetti della politica monetaria si faranno sentire, a un certo punto anche parecchio, il che potrebbe rendere i titoli di Stato di lungo termine un porto sicuro se la crescita nominale dovesse crollare. Nel complesso, manteniamo il nostro leggero sottopeso sull’obbligazionario e rimaniamo al di sotto della neutralità in termini di rischi di duration.

L’impatto dei tassi più alti sulle valutazioni di alcuni asset e/o sul TIR atteso probabilmente arriverà dopo rispetto a quanto previsto. In questo contesto, ribadiamo il nostro posizionamento cauto sul settore immobiliare (ora declassato a sottopeso), portando le strategie market neutral e non correlate a leggero sovrappeso. Inoltre, continuiamo a raccomandare un approccio selettivo nelle strategie di debito privato e negli investimenti diretti.

Scritto da Fabrizio Quirighetti, CIO, Responsabile strategie multi-asset e a reddito fisso

Le fonti esterne comprendono : Refinitiv Datastream, Bloomberg, FactSet, Alphasense, Deutsche Bank