- Le terre rare non sono affatto scarse, ma la loro raffinazione è un processo “sporco” e ad alta intensità di capitale

- Le loro proprietà magnetiche/elettroniche le rendono fondamentali, sia in campo militare che civile

- Sulla scia dell’escalation delle tensioni geopolitiche, il predominio cinese dell’offerta suscita forti preoccupazioni

Nel panorama geopolitico globale in rapida evoluzione, fortemente incentrato sulle filiere e sul potenziamento delle capacità di difesa, le terre rare acquisiscono sempre più importanza e, di conseguenza, maggiore interesse da parte degli investitori. Cosa sono esattamente, perché sono fondamentali, se sono davvero così rare e se il dominio della Cina può essere messo in discussione: sono queste le domande a cui cerchiamo di rispondere nell’editoriale di questo mese.

Innanzitutto, le terre rare comprendono un insieme di 17 elementi, 15 dei quali con numeri atomici compresi tra 57 a 70, più lo scandio (21) e l’ittrio (39). Non devono essere confuse con le cosiddette “materie critiche” il cui elenco, stilato dalle autorità degli Stati Uniti e dell’UE in base all’importanza economica e per la sicurezza nazionale, comprende materiali come alluminio, rame, nichel o silicio.

Tra le terre rare, il fattore distintivo non sono le proprietà chimiche – praticamente inscindibili da questo aspetto – ma le proprietà elettroniche e magnetiche. Questo, a sua volta, le rende una componente essenziale di applicazioni tecnologiche specifiche, soprattutto in ambiti strategici come il settore militare e la transizione energetica. Prendiamo, ad esempio, il caccia F-35: contiene oltre 400 kg di terre rare, utilizzate nel puntamento delle armi, nei laser, nel controllo di volo ecc. Oppure i veicoli elettrici e le turbine eoliche, che si basano su magneti in terre rare molto potenti e resistenti al calore.

Anche se sono definiti “rari”, in realtà questi 17 elementi sono relativamente abbondanti nella crosta terrestre, in tutte le regioni del globo. Tuttavia, non sono sempre facilmente accessibili e la loro concentrazione, seppur variabile, tende a essere molto bassa, il che significa che per produrli occorre lavorare enormi quantità di minerale grezzo. Questa raffinazione è molto costosa, ad alta intensità energetica e fortemente inquinante, ragione per cui la Cina è progressivamente subentrata agli Stati Uniti come principale produttore. In realtà, finché l’ordine mondiale era stabile, questa distribuzione ricardiana della produzione aveva perfettamente senso dal punto di vista economico.

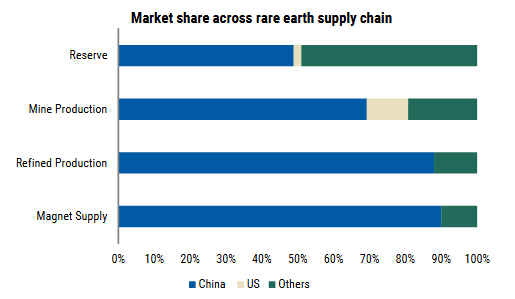

Ora che lo scenario sta cambiando, altre nazioni gradiscono sempre meno il controllo quasi totale delle terre rare da parte della Cina (55% delle riserve, 70% della produzione mineraria e 85% della capacità di lavorazione, secondo lo US Geological Survey). Il fatto che le autorità cinesi utilizzino le esportazioni di terre rare come leva nei negoziati commerciali – dopo l’imposizione di restrizioni all’esportazione come ritorsione contro l’aumento dei dazi USA e il divieto di spedizione di semiconduttori – non fa che rafforzare lo sforzo occidentale per riconquistare l’indipendenza delle forniture.

Dal punto di vista degli investimenti, gli ingenti investimenti necessari alla produzione di terre rare, che rendono il modello commerciale antieconomico in assenza di garanzie statali e/o aziendali, prima erano un chiaro deterrente. Ora, tuttavia, pare che questo supporto stia arrivando, come dimostra la partnership pubblico-privata multimiliardaria annunciata a luglio tra MP Materials e il Dipartimento della Difesa degli Stati Uniti, volta a “catalizzare la produzione nazionale”. O tramite gli investimenti giapponesi (attraverso l’agenzia governativa JOGMEC e la società commerciale Sojitz) nella società mineraria australiana Lynas Rare Earths, di cui il fondo Aegis detiene una quota.

Per concludere, terre rare è un termine improprio, e l’attuale “monopolio” cinese sembra destinato a svanire nel tempo. Tuttavia, sarà un processo lungo e graduale. Nel frattempo si stanno affermando alcune tecnologie alternative – qualcuna piuttosto promettente – ma anche per questo servirà molto tempo. Quel che è certo è che, per le nazioni di tutto il mondo, poter contare su una fornitura sufficiente e sicura di terre rare è un prerequisito per sviluppare capacità militari di alto livello e gestire la transizione energetica, due priorità assolute al momento attuale.

Scritto da Roberto Magnatantini, Senior Equity Portfolio Manager

Per rafforzare lo scenario di soft landing serve un taglio dei tassi da parte della Fed

- Un record storico dopo l’altro nel contesto macroeconomico favorevole

- Attenzione all’eccesso di fiducia, però, che indebolisce lo scenario Goldilocks favorevole…

- …. e aumenta l’asimmetria tra gli asset rischiosi, riducendo le probabilità di un forte rally

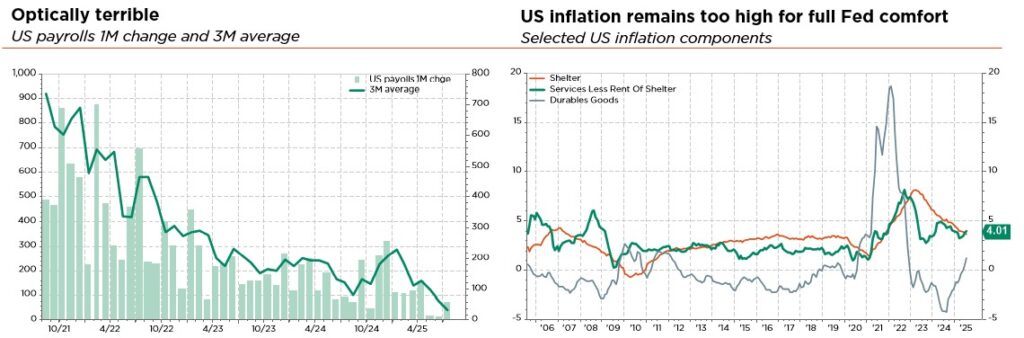

Nonostante il tira e molla sui dazi del presidente Trump, la politica monetaria della Fed e il quadro geopolitico, lo scenario Goldilocks è proseguito per tutta l’estate, favorito dall’ottima stagione degli utili negli USA e dalle aspettative di una Fed accomodante. Questo ha portato a un’ulteriore compressione dei premi di rischio e al reset della volatilità. Ipotizzando un contesto macroeconomico favorevole, questo scenario potrebbe consolidarsi, ma le cose potrebbero andare diversamente in caso di sorprese negative sul piano della crescita, inflazione ostinatamente elevata o shock dei tassi.

Cosa potrebbe andare storto? Si potrebbe rispondere “molte cose”, con uno scenario di base sostanzialmente invariato. La crescita USA potrebbe finire in modo più drastico e rapido del previsto, con la Fed che sembra essere rimasta dietro la curva, o si potrebbe avere un ritorno dell’inflazione, impedendo un allentamento monetario preventivo nei prossimi mesi. Nel frattempo, si sta delineando un terzo rischio endogeno: l’eccesso di fiducia degli investitori nell’interminabile scenario Goldilocks, che spinge le valutazioni degli asset a livelli estremi. In effetti, è probabile che gli investitori stiano correndo troppo dando per scontato un taglio dei tassi a settembre, una mossa necessaria anche a consolidare la narrazione del soft landing. Considerando l’attuale atteggiamento compiacente, le valutazioni elevate e la scarsa ampiezza del mercato, una serie di potenziali scintille – sotto forma di pubblicazioni di dati economici piuttosto sorprendenti – potrebbe portare a una (salutare) correzione di breve termine.

In sintesi, il contesto resta favorevole, ma non si può escludere una maggiore fragilità, soprattutto negli Stati Uniti, mentre le valutazioni degli asset rischiosi sono elevate e persino storicamente costose in alcune aree specifiche, poiché l’eccessiva fiducia degli investitori vira verso l’avidità.

Di conseguenza, e in base ai precedenti scenari di bassa volatilità, osserviamo un’asimmetria crescente negli asset rischiosi: le probabilità di un forte rally stanno diminuendo, poiché i rally tendono a verificarsi in fasi di ripresa con valutazioni basse (quando domina un eccessivo pessimismo), ma la probabilità di un drawdown è aumentata di recente a causa di questa combinazione di valutazioni elevate del credito e delle azioni e di indebolimento del ciclo economico, soprattutto negli USA.

In effetti, ora il contesto macroeconomico europeo sembra più favorevole, con le previsioni di ripresa della crescita economica, i rischi di inflazione sotto controllo e un ciclo di allentamento della BCE più lineare. Sfortunatamente, questa affermazione richiede due precisazioni. Innanzitutto, il mix tossico di instabilità politica e disavanzo pubblico fuori controllo in Francia rappresenta una seria minaccia per la stabilità finanziaria dell’intera area Euro. In secondo luogo, agli occhi degli investitori globali un grave shock economico o finanziario negli Stati Uniti probabilmente sovrasterebbe e soffocherebbe il nascente ottimismo per la ripresa dell’economia e dei mercati europei.

Pertanto, non abbiamo apportato cambiamenti al portafoglio. Manteniamo il nostro orientamento complessivamente neutrale su azioni e obbligazioni. Il posizionamento bilanciato e l’allocazione diversificata riflettono la nostra cautela nella valutazione dell’ampio ventaglio di risultati possibili. In questo modo, i portafogli dovrebbero beneficiare dei rendimenti attesi – positivi ma contenuti – nella maggior parte delle asset class nel breve periodo, attenuando gli improvvisi ma inevitabili scossoni dovuti alla rotazione settoriale, mantenendo una flessibilità sufficiente ad adeguarsi ai cambiamenti lungo il percorso. Detto questo, potremmo opportunisticamente includere protezioni tattiche, come peraltro stiamo già facendo. Continuiamo a ritenere che la diversificazione del portafoglio sia fondamentale, sia sul fronte azionario (regioni, settori, stili e dimensioni delle aziende) che su quello obbligazionario (regioni, titoli in scadenza, settori e rischi di credito), ma anche attraverso l’esposizione all’oro, che continuiamo a preferire alla duration dei titoli di Stato (in assenza di uno scenario di grave recessione) come bene rifugio in diversi scenari di avversione al rischio.

Scritto da Fabrizio Quirighetti, CIO, Head of Multi-Asset and Fixed Income Strategies

Le fonti esterne comprendono: LSEG Datastream, Bloomberg, FactSet, Morgan Stanley.