- Soddisfare l’enorme fabbisogno energetico dei progetti relativi ai data center in tutto il mondo sarà una sfida

- Stanno emergendo anche altri ostacoli, sul piano normativo, tecnico, lavorativo e politico

- In definitiva, ciò potrebbe comportare un ciclo di espansione più lento del previsto, ma anche un minor rischio di sovraccapacità

Ad aprile, il Maine è stato sul punto di diventare il primo Stato degli Stati Uniti a bloccare la costruzione di centri dati per l’IA. Alla fine, il governatore ha posto il veto sul disegno di legge, sostenendo che non prevedeva una moratoria per un progetto attualmente in corso in una città in difficoltà. Nella sua decisione comunicata all’organo legislativo federale, ha tuttavia manifestato un certo sostegno a tale moratoria, in considerazione degli “effetti dei grandi centri di elaborazione dati presenti in altri Stati sull’ambiente e sulle tariffe elettriche”.

Garantire un approvvigionamento energetico adeguato, superare gli ostacoli normativi, reperire personale tecnico e rispondere alle preoccupazioni delle comunità locali: sono solo alcuni degli ostacoli che caratterizzano il ciclo di sviluppo delle infrastrutture fisiche per l’IA. Al punto da farlo uscire dal tempo… o dallo spazio?

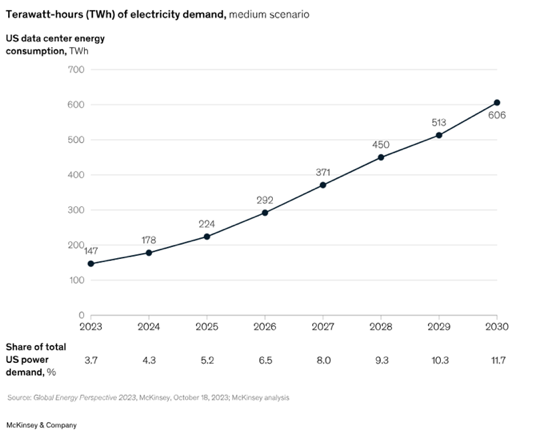

A livello mondiale, la domanda di energia dei centri dati sembra destinata ad aumentare in modo massiccio nei prossimi anni.

Uno studio di Morgan Stanley prevede una crescita annua composta del 23% tra il 2023 e il 2030 negli Stati Uniti e in Asia, e un ritmo leggermente inferiore, pari al 16%, in Europa. Sebbene tale domanda non riguardi esclusivamente i centri dati dedicati all’IA, questi ultimi rappresentano comunque una parte consistente dell’espansione, in particolare negli Stati Uniti e in Asia.

Alcune delle strutture progettate dagli hyperscaler potrebbero richiedere più di 1 gigawatt di energia elettrica per funzionare, ovvero un consumo pari a quello di circa 750.000 abitazioni. Il che, ovviamente, solleva la questione della disponibilità di energia in futuro e dei relativi costi, con la guerra in corso in Iran che non fa che accrescere l’incertezza. Le previsioni allarmistiche su una possibile carenza di energia per alimentare i data center hanno sicuramente fatto notizia negli ultimi tempi.

Anziché cercare di garantire un aumento dell’offerta da parte delle aziende di servizi pubblici o spingere per il ripristino delle capacità nucleari – entrambe procedure potenzialmente lunghe – notiamo che diverse aziende stanno cercando di affrontare l’attuale problema della disponibilità energetica ricorrendo a turbine a gas (Siemens Energy, GE Vernova) o a celle a combustibile (ad esempio Bloom Energy).

Negli Stati Uniti, l’adozione di tali tecnologie è ovviamente favorita dall’autosufficienza del Paese nel settore petrolifero e del gas. La Cina, dal canto suo, evidenzia un vantaggio diverso: quello di essere diventata un colosso nel settore dell’energia pulita. Le difficoltà, tuttavia, non riguardano solo l’alimentazione. I dirigenti del settore tecnologico segnalano che la realizzazione dei principali data center sta subendo ritardi a causa delle difficoltà nell’ottenimento dei permessi, nonché di una carenza cronica di personale specializzato e di attrezzature.

Il fatto che i progetti siano concentrati in alcune regioni non fa che aggravare tali problemi e aumentare i costi, intensificando la concorrenza. A questo si aggiungono gli ostacoli politici legati alle crescenti lamentele a livello locale dei residenti riguardo all’inquinamento acustico, alla potenziale carenza idrica e all’aumento dei prezzi dell’energia. Tutto sommato, ciò potrebbe far sì che il ciclo di sviluppo dell’infrastruttura fisica dell’IA si protragga molto più a lungo di quanto molti attualmente prevedano, e potrebbe causare delusioni in termini di monetizzazione degli investimenti nell’IA, che negli ultimi mesi è stata sicuramente oggetto di grande attenzione da parte degli investitori. Oppure questa situazione potrebbe essere vista in una luce piuttosto positiva, poiché contribuisce a ridurre il rischio di un eccesso di capacità significativo.

Infine, potrebbe dare impulso alla realizzazione di data center nello spazio, un argomento di grande attualità vista l’imminente quotazione in borsa di SpaceX!

Quirien Lemey, Lead Fund Manager

Si prevede che la domanda di energia elettrica per i data center aumenterà in modo significativo negli Stati Uniti

Rally di sollievo rispetto al ritorno alla realtà

- Apocalypse Not Now! Non siamo ancora fuori pericolo, ma il panico riguardo all’Iran è finito

- Crescita ancora soddisfacente, aumento dell’inflazione nel breve termine e alcune difficoltà per le banche centrali

- È opportuno procedere con una certa cautela, poiché il contesto macroeconomico è diventato più difficile

Per quanto riguarda il conflitto in Iran e il conseguente blocco dello Stretto di Hormuz, non siamo ancora fuori pericolo. Tuttavia, il rally confortante osservato dopo il fragile e precario cessate il fuoco a una certa logica, dato che le probabilità di eventi estremi negativi si sono ridotte. Ha infatti segnato una svolta, aprendo la strada a un ritorno dei mercati ai fondamentali, anziché essere trainati quasi esclusivamente dalla volatilità del prezzo del petrolio. Gli indici azionari, soprattutto negli Stati Uniti, sono riusciti a recuperare rapidamente e a registrare nuovi massimi storici, grazie ai dati sull’attività economica finora sorprendentemente resilienti, agli investimenti in IA ancora in forte espansione e a un ottimo avvio della stagione degli utili. I settori ciclici, quali l’industria e i materiali, la tecnologia e il settore finanziario, hanno guidato la rapida e vigorosa ripresa. Le obbligazioni e l’oro hanno recuperato circa la metà delle perdite registrate a marzo, mentre si è attenuata anche la drastica revisione dei prezzi determinata dalla politica monetaria globale. In linea con il clima generale di propensione al rischio, ad aprile il credito ha sovraperformato le obbligazioni sovrane.

Ora che il peggio sembra essere passato, con i prezzi dell’energia che si stanno stabilizzando intorno ai 100 dollari al barile e la probabile riapertura dello Stretto di Hormuz nelle prossime settimane, la probabilità che il nostro scenario macroeconomico di base si realizzi è stata rivista al rialzo a scapito dello scenario negativo “fat tail”. In prospettiva, il nostro scenario di base prevede un graduale allentamento del conflitto, con progressi incrementali ma discontinui e senza una soluzione chiara (ci sono troppi elementi e attori in gioco: l’uranio, lo Stretto di Hormuz, il Libano, ecc.). Quanto basta perché Donald Trump riesca a prendere il sopravvento a un certo punto e dichiari vittoria. Di conseguenza, la produzione e i flussi energetici nel Golfo Persico dovrebbero tornare alla normalità prima dell’estate, con i prezzi del petrolio destinati a raggiungere gli 80 dollari al barile entro la fine dell’anno.

In questo contesto, i rischi di un marcato rallentamento economico persisteranno in Medio Oriente, ma rimangono nel complesso moderati e quindi gestibili altrove, con alcune pressioni inflazionistiche transitorie. Continuiamo a ritenere che l’aumento dei prezzi dell’energia non si ripercuoterà sull’inflazione di fondo, poiché i rischi di effetti di secondo ordine (una spirale salari-prezzi) sembrano inferiori rispetto allo scoppio della guerra in Ucraina (il mercato del lavoro non è così teso e l’intelligenza artificiale sta generando aumenti di produttività). Inoltre, l’economia mondiale è meno dipendente dal petrolio rispetto agli anni ’70: gli Stati Uniti sono ora esportatori netti, mentre la Cina ha accumulato riserve significative, oltre ad aver diversificato il proprio mix energetico verso le energie rinnovabili (e il carbone). Il resto dell’Asia e, soprattutto, l’Europa sono le regioni più dipendenti dal punto di vista strategico e più a rischio.

Il compito immediato che le banche centrali devono affrontare è tuttavia diventato più complesso, anche se la fragile tregua e il conseguente calo dei prezzi del petrolio hanno eliminato l’urgenza di aumentare i tassi per la maggior parte delle banche centrali, specialmente in Europa. Il compito di somministrare la giusta dose, al momento giusto, del giusto rimedio monetario è sempre più difficile, soprattutto perché i tassi di interesse non sono in realtà lo strumento più adatto per far fronte a uno shock dal lato dell’offerta.

Al momento, le nostre previsioni in materia di politica monetaria sono le seguenti: L’allentamento monetario della Fed potrebbe essere rinviato fino alla fine del 2026 mentre la BCE potrebbe alla fine aumentare i tassi una o due volte (anche se è ancora possibile uno status quo); la BoE quest’anno sembra più propensa a inasprire la politica monetaria che ad allentarla e la BNS manterrà i tassi invariati, con un possibile aumento attualmente nell’aria.

Infine, vale la pena sottolineare che il blocco dello Stretto di Hormuz non si risolverà nel breve periodo, nel senso che, anche ipotizzando un accordo di pace rapido e solido, senza ulteriori danni alle infrastrutture energetiche, ci vorranno diversi mesi per ripristinare i normali flussi energetici nella regione.

All’interno dei portafogli, abbiamo quindi deciso di mantenere invariato il nostro leggero sottopeso delle azioni dopo il forte rimbalzo di aprile. Sebbene la propensione del mercato a “ignorare” gli scenari negativi e i rischi geopolitici non sia pura e semplice compiacenza (il tema dell’intelligenza artificiale, la resilienza macroeconomica, la disciplina politica – specialmente nei mercati emergenti – e la domanda di diversificazione continuano a sostenere gli asset rischiosi), il recente e impressionante rialzo dell’indice S&P 500 è stato determinato, in una certa misura, anche da fattori tecnici (copertura delle posizioni corte) e da un forte cambiamento di sentiment (passato dall’estrema paura all’avidità). Non è nostra intenzione cercare di approfittare di un’operazione di posizionamento di breve durata e probabilmente un po’ esagerata.

In conclusione, è ancora necessario mantenere un atteggiamento prudente in un contesto macroeconomico più difficile, caratterizzato da fattori che frenano la crescita e che favoriscono l’inflazione nonché da politiche monetarie più complesse. Indubbiamente l’andamento degli utili societari rimane solido, i timori geopolitici legati all’Iran hanno probabilmente raggiunto il picco e il posizionamento degli investitori è in qualche modo più chiaro, nonostante il recente andamento a V del mercato.

Tuttavia, i multipli di valutazione lasciano spazio solo a un rialzo limitato. In particolare, i “tassi più alti più a lungo” rappresentano un rischio significativo per le valutazioni complessive degli asset, oltre che per le prospettive di crescita, in quanto fanno aumentare il prezzo del denaro. Infine, resta ancora da risolvere la questione del blocco dello Stretto di Hormuz, mentre ulteriori attacchi alle infrastrutture energetiche comporterebbero rischi anche a lungo termine. In questo contesto, nella costruzione del portafoglio continuiamo ad adottare un approccio ben diversificato e adatto a ogni scenario, che abbraccia diverse asset class, settori, regioni e fattori/stili.

Fabrizio Quirighetti, CIO e Head of Multi-Asset

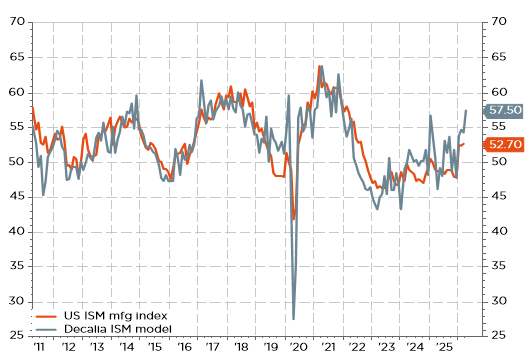

Modello proprietario dell’ISM manifatturiero statunitense

Le fonti esterne comprendono: LSEG Datastream, Bloomberg, FactSet, Wisdomtree, International Energy Agency, McKinsey & Company.