- Dato che quasi i due terzi degli edifici europei sono stati costruiti almeno 35 anni fa…

- … i vantaggi di un isolamento più efficace sono evidenti e immediati

- I titoli dei produttori di isolanti offrono la stessa opportunità?

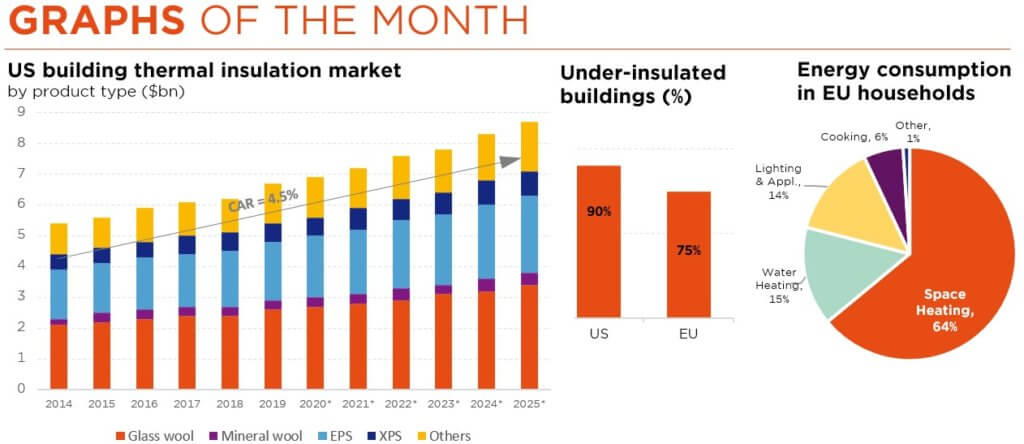

Si profila un inverno difficile per l’Europa sul fronte energetico e la priorità immediata dei responsabili politici è naturalmente garantire un accesso sufficiente alle fonti di energia in modo da evitare interruzioni di corrente e limitare lo shock inflazionistico per le famiglie. L’obiettivo a più lungo termine, tuttavia, deve essere una riduzione del consumo di energia in tutti i settori economici. In quest’ottica, sistemi di isolamento più efficaci hanno sicuramente un ruolo da svolgere, dato che i tre quarti degli edifici in Europa (circa 1 milione di case solo in Svizzera) presentano attualmente un isolamento considerato insufficiente.

Vediamo ancora alcuni dati. Sapevate che gli edifici rappresentano il 40% del consumo energetico in Europa? O che il 64% dell’energia consumata dalle famiglie europee è utilizzata per il riscaldamento? L’Agence française de l’environnement et de la maîtrise de l’énergie stima che, per una casa non isolata costruita prima del 1974, la metà delle perdite di calore è attribuibile ai muri e al tetto. L’attuale crisi energetica e le relative politiche di sostegno potrebbero quindi generare una crescita di quasi il 10% su un orizzonte temporale di 10 anni, e anche maggiore per le imprese innovative esposte ai mercati in maggiore sviluppo.

A tale titolo, riteniamo che le imprese che operano negli Stati Uniti supereranno quelle principalmente attive in Europa. Il settore edile è sensibile ai cicli e la forte dipendenza del Vecchio continente nei confronti del gas russo pesa nettamente sulle sue prospettive economiche. Sembra inoltre più interessante essere esposti alla costruzione non residenziale che a quella residenziale, alla luce delle varie misure attuate dagli Stati e dello sviluppo di condomini nel settore residenziale, che presenta similitudini sempre più marcate con gli edifici commerciali in termini di imprese incaricate. Infine, a fronte dell’aumento dell’inflazione e dei tassi ipotecari, le ristrutturazioni in generale resistono meglio delle nuove costruzioni.

Il progetto di costruzione di un nuovo edificio può essere posticipato, contrariamente al rifacimento di un tetto che perde.

In materia di isolamento dei muri, tralasciando le “soluzioni” di origine vegetale o animale, ancora poco diffuse, si utilizzano due tipi di materiali: la schiuma (a base di derivati del petrolio) e la “lana minerale” (a base di roccia). Oggi tra i due, è la schiuma che sembra più interessante, dato che offre migliori prestazioni termiche, in particolare in termini di conducibilità e di resistenza, e richiede inoltre un minore apporto di capitale, è costituita da strati più sottili e (nella misura in cui i prezzi delle materie prime minerali sono aumentati in modo molto più marcato rispetto al petrolio) meno costosa.

Kingspan, Rockwool, Owens Corning e Carlisle sono i quattro grandi specialisti dell’isolamento. Rockwool, come indica il nome, produce lana minerale, Kingspan e Carlisle schiuma, e Owens Corning entrambe. In termini di mercati finali, Carlisle presenta probabilmente il miglior profilo (80% dei ricavi negli Stati Uniti e il 90% di esposizione commerciale), il che spiega anche il suo premio di valutazione.

In ogni caso, l’attuale nervosità dei mercati spinge rapidamente al ribasso i corsi di tutte queste società, al punto che sono prossimi ai livelli del nostro “test di resistenza”, in base a ipotesi molto negative per i vari mercati finali, e in particolare una flessione del 40% delle nuove costruzioni residenziali (a titolo di confronto, avevano ceduto il 50% durante la crisi finanziaria mondiale del 2007-2008) e una diminuzione del 25% delle nuove costruzioni non residenziali. Gli investitori dovrebbero quindi cercare opportunità per esporsi a questo settore promettente e indispensabile alla transizione energetica.

Scritto da Andrea Biscia, analista ESG e azionario

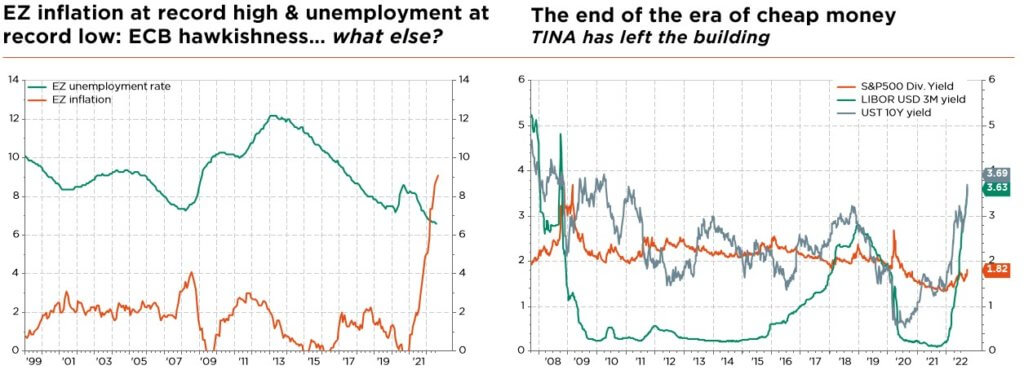

L’inverno sta arrivando… Dio salvi la Fed! Dopo il decesso sereno di Sua Maestà la Regina Elisabetta II e l’annuncio del ritiro del “re” Federer nel giro di pochi giorni, gli investitori si sono rapidamente rivolti verso l’attuale monarca dei mercati, la banca centrale degli Stati Uniti. Il rally estivo è definitivamente terminato e il ritorno alla realtà è duro. Il discorso molto aggressivo di Jerome Powell a Jackson Hole ha inflitto il primo colpo, a cui si sono aggiunti rapporti sull’occupazione e sull’inflazione negli Stati Uniti meno favorevoli del previsto e in seguito le decisioni di altre grandi banche centrali di seguire la Fed nella lotta contro l’inflazione. I tassi di interesse mondiali sono ripartiti al rialzo e i prezzi delle obbligazioni al ribasso, moderando le speranze di un atterraggio morbido.

Le banche centrali sembrano determinate a inasprire la loro politica finché l’inflazione non sarà prossima all’obiettivo, anche danneggiando l’economia: si tratta di un contesto difficile per la maggior parte degli asset. Nemmeno le valute sono risparmiate da questa lunga storia degna del Trono di spade: di recente il mercato dei cambi ha registrato un accentuarsi della volatilità a causa delle intenzioni delle banche centrali e… della sostenibilità del debito. La sterlina britannica attraversa una crisi di fiducia (aumento del debito pubblico, disavanzo estero cronico e banca centrale in ritardo), mentre il dollaro continua inesorabilmente a progredire, dato che la Fed non è stata solo la prima delle grandi banche centrali ad agire, ma anche quella che ha assunto il tono più aggressivo.

I crescenti timori di un rallentamento della crescita degli utili, l’accentuarsi delle tensioni geopolitiche e la minaccia di una crisi energetica in Europa non hanno certamente contribuito a rendere più ottimista il sentiment del mercato. Le valutazioni sono crollate, come anche il posizionamento degli investitori. L’esposizione alle azioni raggiunge minimi record, in attesa dei segni precursori del primo decreto di allentamento della politica della reale Fed.

Sul fronte obbligazionario, l’inflazione persistente e

la prospettiva di un inasprimento monetario aggressivo hanno impedito ai titoli di Stato di evidenziare un comportamento indipendente dal rischio (come si è verificato in generale negli ultimi 30 anni). Anzi, gli indici delle obbligazioni di Stato hanno ceduto terreno quanto i loro omologhi azionari.

La situazione macroeconomica mondiale sta innegabilmente peggiorando, ma il punto essenziale è sapere fino a che punto le brutte notizie sono già integrate nelle quotazioni. In altri termini, a che punto siamo con il picco dell’inflazione? Probabilmente non ne siamo molto lontani, ma non ci siamo ancora. La visibilità a breve termine rimane limitata, quindi preferiamo rimanere in disparte, dato che prevediamo nuove turbolenze sui mercati mondiali. Nei portafogli, a causa di premi di rischio e di inflazione più alti, manteniamo la nostra prudenza a breve termine (lieve sottopeso) sia sulle azioni che sulle obbligazioni. Sul fronte azionario, pur conservando un approccio equilibrato multi-stile e all terrain, continuiamo a privilegiare un’allocazione e una selezione più difensive e di alta qualità. In ambito obbligazionario, continuiamo a privilegiare la parte breve della curva e la qualità “investment grade” allo scopo di attenuare la volatilità globale dei portafogli. Con la recente impennata dei tassi brevi, anche gli strumenti di liquidità sono ridiventati piuttosto interessanti: dopo un decennio di repressione finanziaria, offrono di nuovo un rendimento corretto e potrebbero costituire una riserva per investimenti futuri.

Mentre le banche centrali sono determinate a lottare contro l’inflazione e il rendimento (reale) delle liquidità risale, assumiamo un atteggiamento prudente sull’oro, che passa dal sovrappeso a un lieve sottopeso. Il potenziale sembra ormai limitato dalle intenzioni aggressive della Fed, mentre il rischio al ribasso è amplificato da crescenti costi di opportunità, che rimettono inoltre in questione le sue virtù di diversificazione.

Scritto da Fabrizio Quirighetti, CIO, Responsabile delle strategie multi-asset e obbligazionarie