- Près de deux tiers des bâtiments européens ayant au moins 35 ans d’âge…

- … les bénéfices d’une meilleure isolation sont évidents, et rapides à engranger

- Les titres des fabricants d’isolants offrent-ils pareille opportunité ?

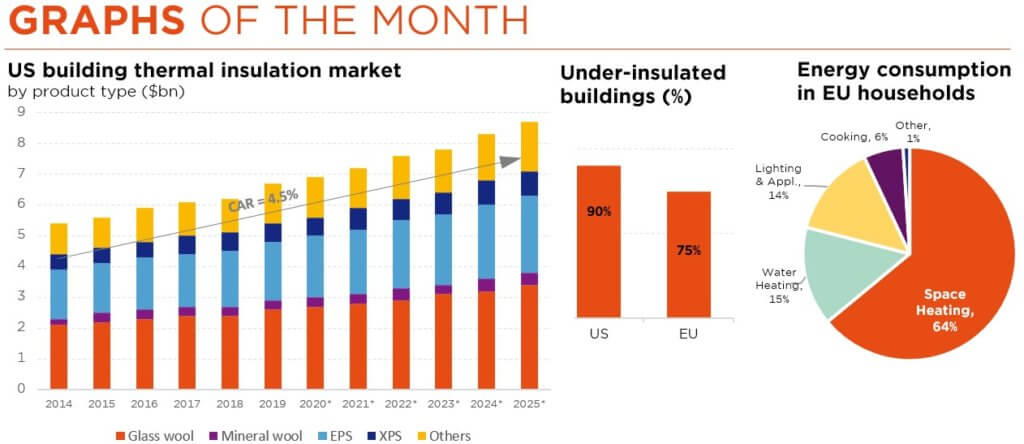

L’hiver européen s’annonce rude sur le front énergétique et la priorité immédiate des responsables politiques est évidemment de garantir un accès suffisant aux sources d’énergie pour éviter des coupures de courant – ainsi que limiter le choc inflationniste pour les ménages. Cela dit, leur objectif à plus long terme doit être une réduction de la consommation d’énergie dans tous les pans de l’économie. Des systèmes d’isolation plus efficaces ont clairement un rôle à jouer à cet égard. D’autant que trois quarts des bâtiments en Europe (environ 1 million de maisons rien qu’en Suisse) sont actuellement considérés comme insuffisamment isolés.

Quelques chiffres encore pour commencer. Saviez-vous que les bâtiments représentent 40% de la consommation d’énergie en Europe ? Ou que 64% de l’énergie utilisée par les ménages européens est consacrée au chauffage ? L’Agence française de l’environnement et de la maîtrise de l’énergie estime que, pour une maison non isolée datant d’avant 1974, la moitié des pertes de chaleur est imputable aux murs et au toit. Pourtant, cette crise énergétique et les politiques de soutien pourraient engendrer une croissance proche de 10% à horizon 10 ans – mieux même pour les entreprises innovantes exposées aux marchés les plus porteurs.

À ce titre, nous pensons que les entreprises exposées aux États-Unis surpasseront celles principalement actives en Europe. Le secteur de la construction est sensible aux cycles et la forte dépendance du Vieux continent à l’égard du gaz russe détériore clairement ses perspectives économiques. Il semble également plus intéressant d’être exposé à la construction non résidentielle qu’à la construction résidentielle, compte tenu des diverses mesures déployées par les États et du développement des immeubles d’appartements dans le secteur résidentiel – qui s’apparente de plus en plus aux bâtiments commerciaux, en termes d’entreprises mandatées. Enfin, face à la hausse de l’inflation et des taux hypothécaires, les rénovations résistent généralement mieux que les nouvelles constructions.

Un projet de bâtiment neuf peut être reporté, mais pas la réfection d’un toit qui fuit.

En matière d’isolation murale, en mettant de côté les « solutions » d’origine végétale ou animale, qui restent pour l’heure anecdotiques, deux types de matériaux sont utilisés : la mousse (à base de dérivés du pétrole) et la laine minérale (à base de roche). Des deux, c’est la mousse qui apparaît aujourd’hui la plus intéressante, offrant de meilleures performances thermiques, en termes de conductivité et de résistance notamment, mais étant aussi moins gourmande en capital, composée de couches plus fines et (dans la mesure où les prix des matières premières minérales ont connu un renchérissement bien plus marqué que le pétrole) moins onéreuse.

Kingspan, Rockwool, Owens Corning et Carlisle sont les quatre grands spécialistes en isolants. Rockwool – comme son nom l’indique – étant actif dans la laine minérale, Kingspan et Carlisle dans la mousse, tandis qu’Owens Corning produit les deux. En termes de marchés finaux, Carlisle présente probablement le meilleur profil (80% des revenus aux États-Unis et 90% d’exposition commerciale), ce qui explique également sa prime de valorisation.

Toujours est-il que la nervosité actuelle des marchés pousse rapidement les cours de toutes ces sociétés à la baisse, au point d’approcher les niveaux de notre « test de résistance » – appliquant des hypothèses très négatives pour les différents marchés finaux, notamment un recul de 40% des nouvelles constructions résidentielles (à titre de comparaison, elles avaient chuté de 50% pendant la crise financière mondiale de 2007-2008) et une diminution de 25% des nouvelles constructions non résidentielles. Les investisseurs seraient donc bien inspirés d’être à l’affût d’opportunités de s’exposer à ce secteur prometteur et indispensable à la transition énergétique.

Ecrit par Andrea Biscia, Analyste Actions, Analyste ESG

Game of Thrones: l’hiver arrive…

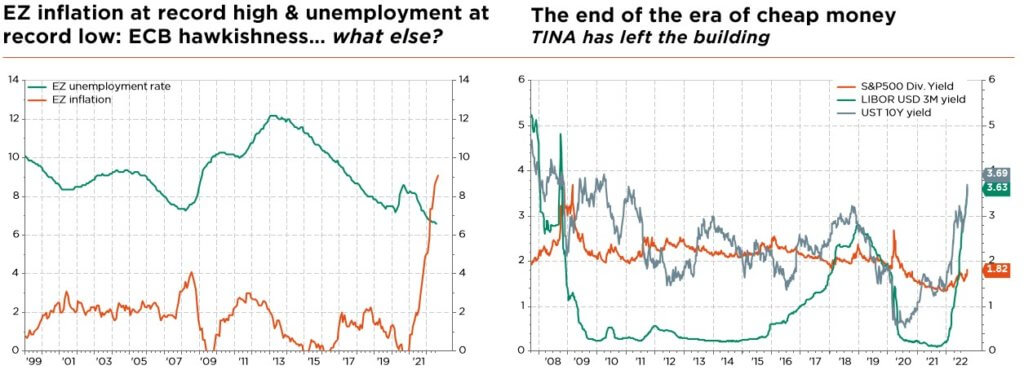

L’hiver arrive…. Dieu sauve la Fed ! Après le décès paisible de Sa Majesté la Reine Elizabeth II et l’annonce de retraite du « Roi » Federer en l’espace de seulement quelques jours, les investisseurs se sont rapidement tournés vers l’actuel monarque des marchés, la banque centrale américaine. Le rallye estival est bel et bien terminé, avec un brutal retour à la réalité. Les propos très fermes de Jerome Powell à Jackson Hole ont porté le premier coup, suivis par des rapports sur l’emploi et l’inflation aux États-Unis plus tendus que prévu, puis par les décisions d’autres grandes banques centrales de rejoindre la Fed dans sa lutte contre l’inflation. Les taux d’intérêt mondiaux sont repartis à la hausse, et les prix des obligations à la baisse, tempérant les espoirs d’un atterrissage en douceur.

Les banques centrales semblent déterminées à resserrer leur politique jusqu’à ce que l’inflation approche de l’objectif, tant pis si cela inflige des dégâts à l’économie – une toile de fond difficile pour la plupart des actifs. Même les devises ne sont pas épargnées par ce feuilleton digne de Game of Thrones : le marché des changes a récemment connu une regain de volatilité en raison des intentions des banques centrales et… de la viabilité de la dette. La livre sterling traverse une crise de confiance (dette publique croissante, inflation en hausse, déficit extérieur chronique et banque centrale qui a pris du retard), tandis que le dollar poursuit sa progression inexorable, la Fed étant non seulement la première des grandes banques centrales à avoir agi, mais aussi celle dont le ton est le plus agressif.

Les craintes grandissantes d’un ralentissement de la croissance bénéficiaire, le regain de tensions géopolitiques et la menace d’une crise énergétique en Europe n’ont évidemment rien arrangé au sentiment du marché. Les valorisations se sont effondrées, de même que le positionnement des investisseurs. Leur exposition aux actions atteint ainsi des niveaux bas record – dans l’attente de signes liminaires du premier décret d’assouplissement de la politique de la royale Fed.

S’agissant des obligations, l’inflation persistante et la perspective d’un resserrement monétaire agressif ont empêché les titres d’État d’afficher un comportement décorrélé du risque (comme généralement le cas au cours des 30 dernières années). Pire, les indices des obligations d’État ont perdu autant de terrain que leurs homologues en actions.

Si la situation macroéconomique mondiale se détériore indéniablement, la grande question est de savoir dans quelle mesure les mauvaises nouvelles sont déjà intégrées dans les cours. Autrement dit, où en sommes-nous par rapport au pic de l’inflation ? Plus très loin probablement, mais pas encore arrivés. La visibilité à court terme demeurant limitée, nous préférons donc rester à l’écart, anticipant encore des turbulences sur les marchés mondiaux. Dans les portefeuilles, du fait de primes de risque et d’inflation plus élevées, nous maintenons notre prudence de court terme (légère sous-pondération) tant sur les actions que sur les obligations. Au sein des actions, tout en conservant une approche équilibrée multi-styles et tout-terrain, nous continuons à préconiser une allocation et une sélection légèrement plus défensives et de haute qualité. Sur le plan obligataire, nous privilégions toujours la partie courte de la courbe et la qualité « investment grade », afin d’atténuer la volatilité globale des portefeuilles. Avec la récente flambée des taux courts, même les instruments de trésorerie ont retrouvé un certain attrait : après une décennie de répression financière, ils offrent à nouveau un rendement correct et pourraient servir de réserve pour de futurs investissements.

Alors que les banques centrales sont déterminées à dompter l’inflation et que le rendement (réel) des liquidités remonte, nous devenons prudents sur l’or, qui passe d’une surpondération à une légère sous-pondération. Le potentiel semble désormais plafonné par les intentions agressives de la Fed, tandis que le risque baissier est creusé par des coûts d’opportunité grandissants – lesquels remettent également en question ses vertus de diversification.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires