Reji Vettasseri, Lead Portfolio Manager di DECALIA Private Credit Strategies

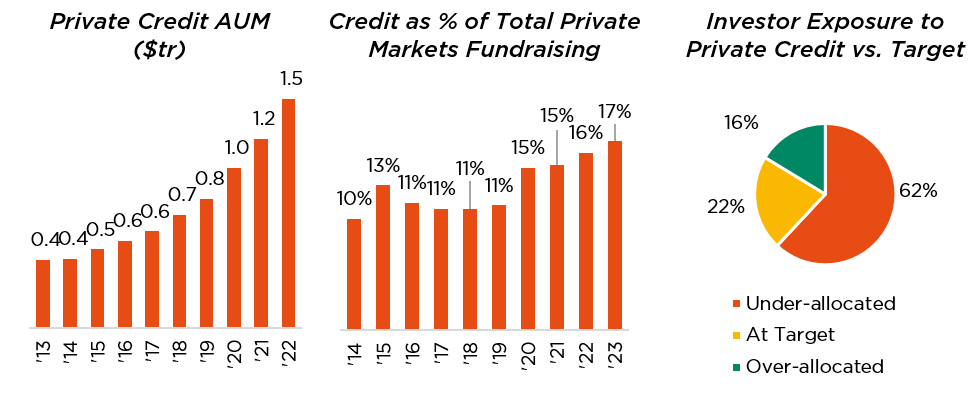

- Il credito privato raggiunge una quota record nella raccolta di fondi sui mercati privati

- Dai sondaggi emerge che gli investitori continuano a considerarsi sotto-allocati

L’ascesa del credito privato

All’inizio dell’anno, il presidente di Blackstone Jonathan Gray ha affermato che il credito privato è entrato in un “periodo d’oro”. Questa opinione, e spesso le sue stesse parole, sono state ripetute spesso ai vertici di società come BlackRock, Goldman e JP Morgan.

Si potrebbe essere tentati di liquidare queste affermazioni come mero marketing, ma non è quello che pensa il team Private Markets di DECALIA. Il credito privato sta conquistando parecchio spazio nelle allocazioni degli investitori.

La quota del credito nella raccolta di fondi sui mercati privati quest’anno ha toccato la cifra record del 17% (in aumento rispetto al 10-11% della fine dello scorso decennio). In termini assoluti, sono stati raccolti 242 miliardi di dollari nel 2022, replicando il record dello scorso anno, sebbene sia stato un anno difficile per la maggior parte delle asset class. L’AuM del settore ora supera i 1.500 miliardi di dollari (più del mercato di prestiti bancari sindacati), eppure dai sondaggi emerge che gli investitori continuano a considerarsi sotto-allocati.

Secondo noi, la causa va ricercata sia nel miglioramento delle prospettive per l’asset class sia a una rivalutazione positiva del valore del credito privato lungo il ciclo.

Oggi le operazioni di credito privato beneficiano della combinazione, storicamente rara, tra tassi di interesse elevati e condizioni di mercato opportunistiche, dopo che i finanziatori tradizionali hanno fatto un passo indietro. Questo dovrebbe favorire i rendimenti rispetto alla performance storica, e anche rispetto ad altri asset (ad es. credito liquido e PE).

Nel frattempo, si ritiene che il credito privato abbia dimostrato la sua resilienza superando la sua prima prova importante (la pandemia di Covid) e resistendo, finora, all’attuale rallentamento macroeconomico. E tutto questo in un momento in cui molti stanno incassando forti perdite, non solo nei portafogli azionari, ma anche in quelli obbligazionari. Di conseguenza, il valore del credito privato come strumento di diversificazione meno correlato ora è diventato più chiaro.

Prospettive in miglioramento

Aumentano i tassi di base I tassi della BCE sono aumentati di 4,25 punti percentuali dall’inizio del ciclo di rialzi a metà 2022, facendo salire a loro volta i rendimenti del debito privato. Per i segmenti a tasso variabile l’adeguamento è stato automatico. In quelli a tasso fisso, i prestiti sono stati interamente ricalcolati.

Il mondo sembra pronto per un contesto di tassi “più alti più a lungo”. Tuttavia, anche quando il ciclo cambia, in genere il credito privato si adegua con un certo ritardo. Le cedole del debito privato hanno registrato un’impennata a fine 2002; le obbligazioni sensibili al mercato si sono mosse all’inizio dell’anno. Il rovescio della medaglia è che i finanziatori privati dovrebbero essere gli ultimi a tagliare quando i tassi scendono.

I finanziatori tradizionali fanno un passo indietro

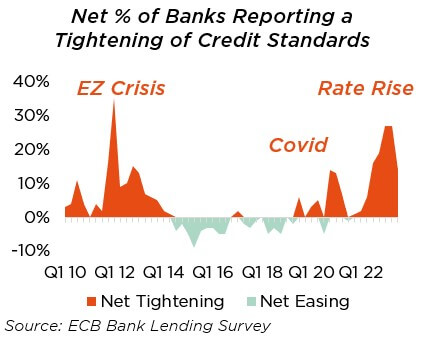

All’inizio del 2023, il settore bancario ha attraversato una fase di turbolenza, caratterizzata da una serie di crolli negli Stati Uniti (Silvergate, Signature, Silicon Valley Bank e First Republic) e dalla vendita d’urgenza di Credit Suisse.

A questo punto le banche si sono ritirate in buon ordine. Dal Covid in poi c’è stato un inasprimento degli standard del credito, e il trend ha subito un’accelerazione. Il sistema finanziario è stabile, ma i dati dell’indagine bancaria della BCE (sotto) si avvicinano a quelli emersi durante la crisi dell’eurozona. E i problemi non si fermano alle banche. Le emissioni high yield europee sono diminuite del 57% su base annua nell’anno concluso il 23 giugno.

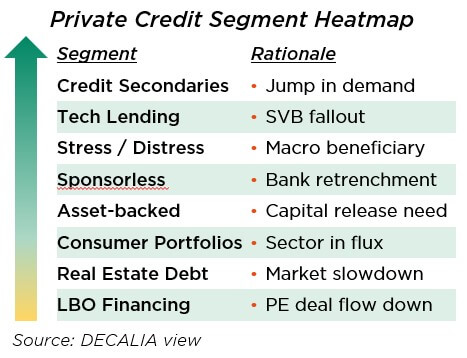

In contesti macro complessi, la selettività è razionale. Tuttavia, ci sembra che il calo del credito convenzionale sia stato indiscriminato, consentendo a finanziatori alternativi di rivolgersi ai mutuatari forti che erano stati lasciati indietro. Ciononostante, lo squilibrio tra domanda e offerta varia in base al segmento.

Ad esempio, il crollo di SVB ha privato il settore tecnologico di un finanziatore chiave, ma molte aziende tecnologiche continuano a rendere e possono pagare il capitale di crescita. Nel segmento del credito secondario, il numero limitato di acquirenti è sommerso dalle operazioni, mentre aumentano i proprietari di asset che cercano di vendere le loro posizioni (ad es. a causa di problemi di liquidità interni). Siamo ancora nelle fasi iniziali del ciclo del credito stressed/distressed, ma dovrebbero emergere grandi opportunità.

Altrove, i vantaggi di un’attenuazione della concorrenza sono in parte compensati da un calo della domanda. In particolare, i prestiti diretti per finanziare le operazioni di PE (il segmento più ampio del credito privato) devono fare i conti con la riduzione del numero di operazioni di LBO e il minore fabbisogno di debito per operazione, dato che i livelli di leva finanziaria sono diminuiti. Una dinamica simile del flusso di operazioni potrebbe verificarsi anche nel settore del debito immobiliare. L’alta marea dovrebbe riuscire a far galleggiare tutte le barche, anche se alcune si trovano in acque più calme.

Le stelle si allineano

Questa non è la prima volta che le banche si ritirano, né la prima volta che i tassi aumentano.

Però è la prima volta che le due cose succedono contemporaneamente da quando il debito privato si è affermato come asset class. A metà degli anni 2000 e alla fine del 2010 c’è stato un aumento dei tassi, ma il “denaro facile” era ovunque. Dopo la crisi finanziaria globale e il Covid gli operatori hanno potuto essere opportunisti, ma i tassi erano ai minimi.

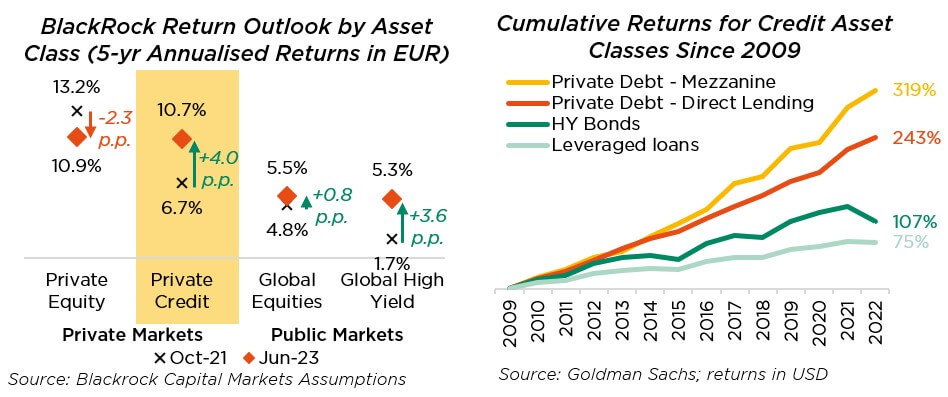

La combinazione attuale è vincente. Le previsioni di BlackRock (sopra) mostrano una crescita di circa 4 p.p. delle aspettative sui rendimenti del credito privato dalla fine del 2021. Anche i rialzi dei tassi tengono alti i rendimenti; tuttavia, anche in questo scenario il premio di rischio sul debito è aumentato. E, poiché questo si basa sui prestiti diretti al PE, nelle nostre strategie preferite gli spread rispetto alle obbligazioni potrebbero aumentare ancora.

Il cambiamento rispetto al PE è ancora più sorprendente. Leva più bassa, interessi più alti, crescita debole e valutazioni poco appetibili limitano le prospettive di buyout. Nel breve termine, il divario tra i rendimenti del PE e quelli elevati del debito privato potrebbe addirittura scomparire.

Rivalutazione del passato

Superate le prime prove importanti

Il credito privato è decollato veramente solo dopo la crisi finanziaria. Negli anni 2010, le voci critiche sottolineavano che di fatto non fosse mai stato messo alla prova. Dopo il burrascoso inizio degli anni 2020, non è più così.

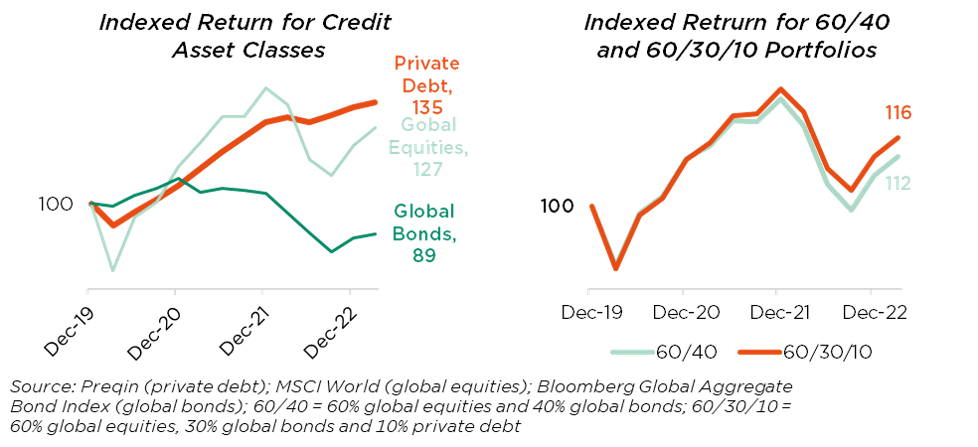

Dalla crisi finanziaria globale, il debito privato ha generato rendimenti doppi o tripli rispetto a quelli delle obbligazioni e dei prestiti a leva (vedere in alto a destra). È stato anche meno volatile, come è emerso soprattutto negli ultimi anni, quando il credito convenzionale ha subito un tracollo.

Il credito privato non valuta giornalmente a prezzi di mercato, e questo potrebbe dare l’impressione di una minore volatilità nel breve termine. In un’ottica di lungo termine, tuttavia, i trend implicano una maggiore resilienza fondamentale. Abbiamo individuato alcuni fattori chiave:

- DD più approfondita: quando lavorano esclusivamente con un finanziatore privato in grado di tenere il passo, i mutuatari tendono a eseguire una due diligence molto più approfondita. Nel processo tradizionale, sono trattenuti dai timori rispetto alla gestibilità o riservatezza del processo.

I finanziatori privati possono offrire una leva finanziaria più elevata, ma solo dopo aver compreso meglio e mitigato i rischi.

- Gestione attiva: di norma le obbligazioni non hanno clausole restrittive. I prestiti bancari sì, ma raramente i consorzi bancari hanno le capacità o il coordinamento per rispondere in modo ottimale a una violazione. Al contrario, in genere i finanziatori privati sono veloci a negoziare soluzioni (ad es. iniezione di capitale, piani di riduzione dei costi) o a imporne l’attuazione.

- Minore sensibilità ai tassi: i prezzi delle obbligazioni sono sensibili ai tassi, il che comporta potenziali perdite significative se vengono liquidate prima della scadenza. Il debito privato spesso è a tasso variabile, il che riduce la sensibilità di base, ed è un’asset class a breve/media duration e che in genere viene potata a scadenza.

Miglioramento del portafoglio 60/40

Se da un lato il credito privato ha superato la sua prima prova importante, sembra che le obbligazioni abbiano fallito la loro ultima grande prova.

Chi detiene allocazioni al credito liquido si è accorto che, a causa del riprezzamento dovuto ai tassi, anche le obbligazioni “prive di rischi” in realtà non ne sono del tutto prive (a meno che non vengano detenute fino a scadenza, ma in questo caso non sono davvero liquide). Inoltre, la correlazione negativa tra obbligazionario e azionario si è completamente interrotta dopo l’aumento dei tassi in una fase di ribasso, mettendo in discussione l’ipotesi fondamentale sui cui si basano i tradizionali portafogli 60/40.

In assenza di dati di mercato in tempo reale, gli investitori che conoscono la moderna teoria del portafoglio spesso faticano ad analizzare gli asset illiquidi. Tuttavia, le statistiche a più lungo termine mostrano chiaramente che il credito privato non solo ha un solido portafoglio indipendente rischio/rendimento, ma anche una minore correlazione con gli asset illiquidi. Può svolgere un ruolo fortemente difensivo anche quando le obbligazioni non producono risultati.

Di seguito mettiamo a confronto un portafoglio 60/40 con un’alternativa 60/30/10 (in cui un quarto dell’esposizione al reddito fisso è sostituita dal debito privato), subito prima della pandemia di Covid. Anche se è stato modificato solo il 10% del paniere, il portafoglio 60/30/10 registra una sovraperformance di 458 pb nei primi tre anni e mezzo. La differenza non riguarda tanto i periodi favorevoli, quanto piuttosto la resilienza nelle fasi di ribasso.

Inoltre, questa analisi si basa su una media di mercato dominata dai prestiti diretti al debito privato. I prestiti diretti sostituiscono le obbligazioni e i prestiti sindacati nelle operazioni di PE. Altre strategie, invece, offrono esposizione ad aree che diversamente sarebbero semplicemente inaccessibili alla maggior parte degli investitori.

Il nostro approccio preferito, che prevede una maggiore allocazione al credito specializzato, oltre a favorire i rendimenti assoluti dovrebbe ridurre ulteriormente la correlazione.

Conclusione

Spesso gli allocatori tendono a considerare il debito privato come un “eccentrico cugino di secondo grado” rispetto alle loro partecipazioni liquide: se viene alla festa è il benvenuto, ma non fa realmente parte della famiglia.

Riteniamo che questo sia ingiusto. Considerato il modo in cui migliora il portafoglio, il credito privato merita un posto fisso a tavola. Inoltre, visto che è ben posizionato per affrontare l’attuale scenario di tassi elevati e credito a bassa concorrenza, probabilmente oggi meriterebbe un posto come “ospite d’onore”.

Informazioni su DECALIA SA

Fondata nel 2014, DECALIA SA è una società svizzera di gestione degli investimenti. Con oltre 70 collaboratori e un patrimonio in gestione di 4,9 miliardi di euro, DECALIA è cresciuta rapidamente, grazie in particolare all’esperienza nella gestione attiva maturata negli ultimi 30 anni dai suoi fondatori. Le strategie sviluppate da DECALIA si concentrano su quattro temi d’investimento ritenuti promettenti sul lungo periodo: la disintermediazione del settore bancario, la ricerca di rendimento, i trend di lungo periodo e le inefficienze del mercato. DECALIA è regolata dalla FINMA attraverso una licenza di gestore di investimenti collettivi. Oltre alla sede centrale di Ginevra, il gruppo ha uffici a Zurigo, Milano e distributori di DECALIA Sicav in Spagna e Germania.

Le fonti esterne comprendono:

- Blackstone, chiamata sugli utili del T1 ‘21

- Financial Times, “The Private Credit ‘Golden Moment’” (6 luglio ‘23)

- Preqin

- PDI, “H1 23 Investor Report”

- Blackrock Investment Institute, “Capital Markets Assumptions”

- Goldman Sachs, “Private Credit Monitor” (8 giugno ‘23)

- KKR, “The Benefits of Private Credit in the ‘Traditional’ Portfolio”

- BlackRock, “Rebuilding Resilience in 60/40 Portfolios”

- Bloomberg

- Preqin (debito privato); MSCI World (azioni globali); Bloomberg Global Aggregate Bond Index (obbligazioni globali); 60/40 = 60% di azioni globali e 40% di obbligazioni globali; 60/30/10 = 60% di azioni globali, 30% di obbligazioni globali e 10% di debito privato

Tutte le analisi sono basate sugli ultimi dati disponibili all’11 sett. ‘23