Reji Vettasseri. Lead Portfolio Manager de DECALIA Private Credit Strategies

L’essor du crédit privé

- Le crédit privé représente actuellement une proportion record de la levée de fonds sur les marchés d’actifs non cotés

- Les enquêtes montrent que les investisseurs continuent de se déclarer sous-pondérés sur cette classe d’actifs

Au début de l’année, le président de Blackstone, Jonathan Gray, avait déclaré que le crédit privé était entré dans une « période faste ». Ce sentiment, et souvent la phrase elle-même, ont depuis été fréquemment exprimés/répétés par les dirigeants de sociétés telles que BlackRock, Goldman Sachs ou JP Morgan.

Il pourrait être tentant de considérer ces déclarations comme du simple marketing mais ce n’est pas ce que pense notre équipe Private Markets de DECALIA. Le crédit privé n’est pas seulement plus souvent cité dans les discours, il est aussi beaucoup plus présent dans les allocations des investisseurs.

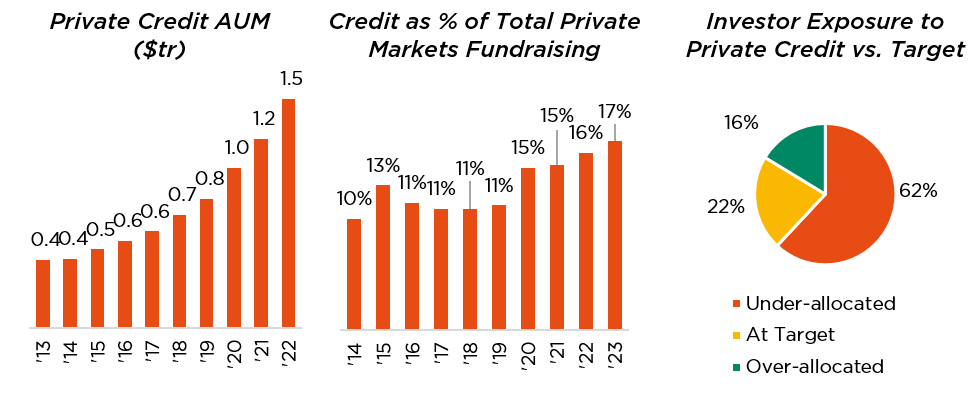

La proportion du crédit dans la collecte de fonds sur les marchés privés a atteint le niveau record de 17 % depuis le début de l’année (contre 10-11 % à la fin de la dernière décennie). En termes absolus, le crédit privé a levé 242 milliards de dollars en 2022, soit autant que sur l’année record 2021, et ce malgré une période difficile pour la plupart des autres classes d’actifs. Les actifs sous gestion du crédit privé sont désormais supérieurs à 1 500 milliards de dollars (soit plus que le marché des prêts bancaires syndiqués), mais les enquêtes indiquent que les investisseurs se considèrent toujours sous-pondérés.

Nous attribuons cela à la fois à une amélioration des perspectives pour la classe d’actifs et à une réévaluation positive de l’intérêt du crédit privé sur l’ensemble d’un cycle.

Aujourd’hui, les opérations de crédit privé bénéficient de la combinaison historiquement rare d’un environnement de taux d’intérêt élevés et de conditions de marché attractives après le retrait de nombreux prêteurs traditionnels. Ce contexte devrait stimuler les performances du crédit privé par rapport à son historique, mais aussi par rapport à d’autres actifs (par exemple, le crédit liquide et le capital-investissement).

Dans le même temps, le crédit privé en tant que classe d’actifs semble avoir démontré sa résilience en réussissant son premier grand test (pandémie de Covid) et en résistant jusqu’à présent au ralentissement macroéconomique en cours. Elle l’a fait à une période où de nombreux investisseurs ont subi de lourdes pertes non seulement sur leurs portefeuilles actions, mais aussi sur leurs portefeuilles obligataires. Par conséquent, la valeur du crédit privé en tant que source moins corrélée de diversification pour les portefeuilles est devenue plus évidente.

Des perspectives qui s’améliorent

- Rare combinaison de taux directeurs élevés et de conditions de marché porteuses

- Perspectives de performance au-delà de 400 points de base, avec une prime accrue par rapport aux obligations HY

Les taux directeurs ont beaucoup augmenté

Les taux directeurs de la BCE ont été relevés de 4,25 points de base depuis le début du cycle de hausses intervenu mi-2022, ce qui a eu pour effet d’augmenter les rendements de la dette privée. Pour les actifs reposant sur des taux variables, l’ajustement s’est fait de manière automatique. Mais dans les segments à taux fixe, les prêts ont été entièrement réévalués.

Le monde semble prêt pour un environnement de taux « plus élevés pour plus longtemps ». Cependant, même si le cycle se retourne, le crédit privé s’ajuste habituellement avec un certain retard. Les coupons de la dette privée n’ont été nettement revus à la hausse que vers la fin 2022, alors que les obligations cotées avaient subi une correction plus tôt dans l’année. La réciproque implique que les prêteurs privés devraient être les derniers à réduire leurs taux lorsque les rendements reculeront.

Les prêteurs traditionnels se retirent

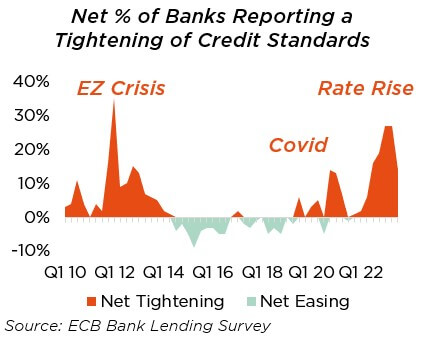

Au début de l’année 2023, le secteur bancaire a connu des turbulences, notamment une série de faillites aux États-Unis (Silvergate, Signature, Silicon Valley Bank et First Republic) et la vente en catastrophe de Credit Suisse.

Dans ce contexte difficile pour elles, les banques ont eu tendance à battre en retraite. Les normes de crédit se sont durcies depuis la pandémie et la tendance s’est depuis accentuée. Le système financier est stable, mais les résultats de l’enquête de la BCE auprès des banques commerciales (voir ci-dessous) sont proches de ceux obtenus lors de la crise de la zone euro. Et les problèmes ne se limitent pas aux banques. À fin juin 2023, le volume des émissions high yield en Europe avait chuté de 57 % en glissement annuel5.

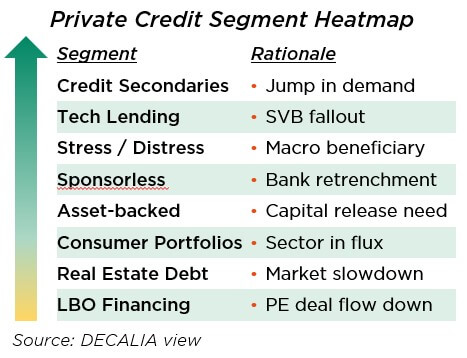

La sélectivité est d’autant plus importante quand les conditions macroéconomiques se dégradent. Mais nous observons que le retrait des prêteurs conventionnels se fait sans discernement, ce qui laisse aux prêteurs alternatifs la possibilité de cibler des emprunteurs solides qui ont été injustement délaissés. Néanmoins, le déséquilibre exact entre l’offre et la demande diffère selon les segments.

Par exemple, la chute de SVB a fait disparaître un prêteur clé du secteur technologique mais de nombreuses entreprises de ce secteur continuent d’être performantes et sont capables de payer pour du capital de croissance. Sur les marchés secondaires du crédit, les rares acheteurs sont inondés de propositions de transactions, car de plus en plus de détenteurs d’actifs cherchent à céder leurs positions (notamment en raison de problèmes internes de liquidité). Le cycle de « stress / distress » en est à ses débuts, mais de grandes opportunités devraient se présenter.

Ailleurs, les avantages d’une moindre concurrence sont partiellement compensés par une baisse de la demande. En particulier, les prêts directs destinés à financer des opérations de capital-investissement (le segment le plus important du crédit privé) doivent faire face à une réduction du nombre d’opérations de LBO et à une baisse des besoins de levier par transaction à mesure que les niveaux d’endettement diminuent. Le segment de la dette immobilière pourrait actuellement connaître une dynamique similaire d’opérations. La marée montante devrait encore soulever tous les bateaux, mais certains naviguent dans des eaux plus calmes que d’autres.

Alignement des planètes

Ce n’est pas la première fois que les banques se retirent, ni la première fois que les taux augmentent.

Mais ce qui est inédit depuis l’émergence de la dette privée en tant que classe d’actifs est la concomitance de ces deux phénomènes. Les taux se sont certes tendus au milieu des années 2000 et à la fin des années 2010, mais « l’argent facile » était alors la norme. Après la crise financière mondiale et la pandémie, les arrangeurs pouvaient faire preuve d’opportunisme, mais les taux étaient au plus bas.

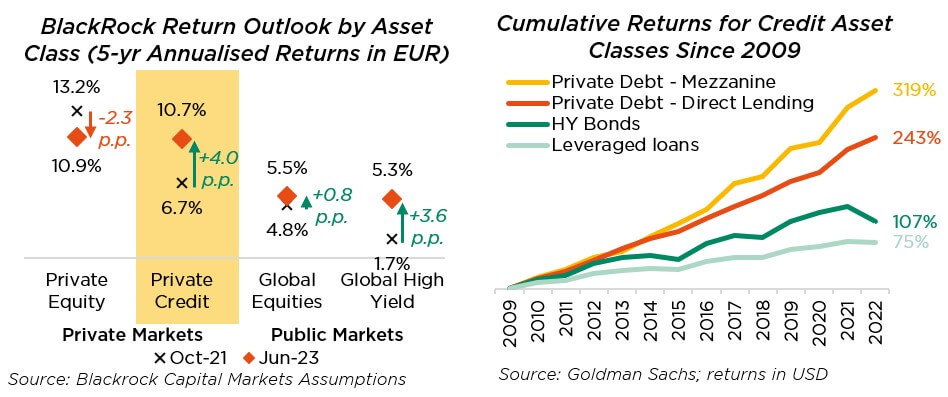

La combinaison de facteurs est actuellement très favorable. Les prévisions de BlackRock (ci-dessus) montrent comment les anticipations de performance pour le crédit privé ont augmenté d’environ 4,0 points depuis fin 2021. Si les hausses de taux favorisent également le segment high yield, la prime de la dette privée a augmenté encore plus. Et comme il s’agit de prêts directs au capital-investissement, le surcroit de rendement par rapport aux obligations pourrait encore s’accroître dans les stratégies que nous privilégions le plus.

L’évolution par rapport au capital-investissement est encore plus frappante. Un moindre effet de levier, des intérêts plus élevés, une croissance faible et des valorisations modérées limitent les perspectives des opérations de buy-out. L’écart de performances attendues entre le capital-investissement et la dette privée pourrait même bien disparaître à court terme.

Réévaluer l’historique de performances

- Les performances historiques sont non seulement plus élevées que celles du crédit liquide, mais aussi plus résilientes

- Potentiel d’améliorer le profil des portefeuilles 60/40 en introduisant de la dette privée moins corrélée aux classes d’actifs traditionnelles

Des premiers tests d’ampleur réussis

Le crédit privé n’a véritablement décollé qu’après la crise financière mondiale.

Tout au long des années 2010, les critiques soulignaient que la classe d’actifs n’avait jamais vraiment été mise à l’épreuve. Après les turbulences du début des années 2020, ce n’est plus le cas.

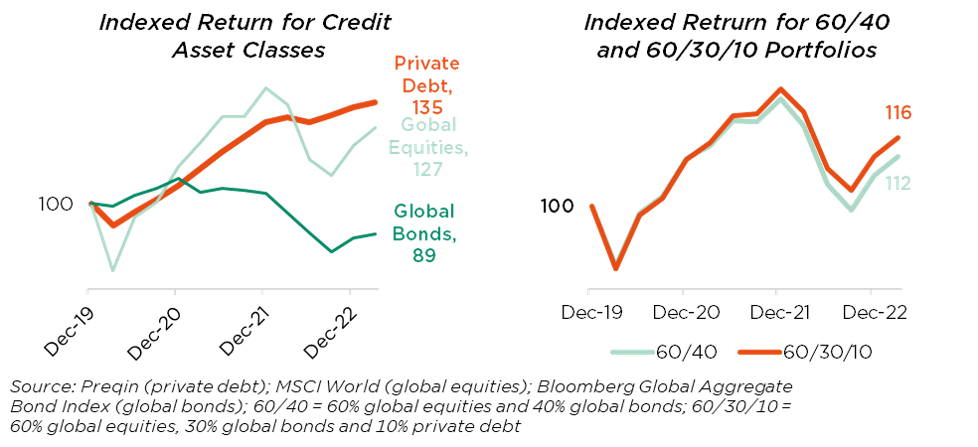

Depuis la crise financière mondiale, la dette privée a généré deux à trois fois la performance des obligations et des prêts à effet de levier (voir graphique ci-dessus à droite). Elle a également été moins volatile. Cela s’est clairement vérifié au cours des dernières années durant lesquelles le crédit conventionnel s’est effondré.

Le crédit privé n’est pas valorisé quotidiennement aux prix de marché, ce qui peut optiquement lisser sa volatilité à court terme. Mais les tendances à long terme impliquent une résilience davantage fondamentale. Nous identifions quelques facteurs clés :

- Des due-diligences approfondies : En travaillant en exclusivité avec un prêteur privé qui peut agir rapidement, les emprunteurs s’ouvrent à des due-diligences beaucoup plus approfondies. Dans les processus traditionnels de due-diligence, les préoccupations relatives au caractère gérable ou à la confidentialité de ceux-ci ont tendance à rendre les emprunteurs réticents. Les prêteurs privés peuvent accorder des effets de levier plus élevés, mais seulement après avoir mieux compris et atténué les risques.

- Gestion active : Les obligations ne sont généralement pas assorties de clauses restrictives (« covenants »). Les prêts bancaires le sont, mais en cas de violation d’un covenant, les syndications bancaires ont rarement les capacités ou la coordination nécessaires pour réagir de manière optimale. À l’opposé, les prêteurs privés interviennent généralement de façon rapide pour négocier des solutions (par exemple, des injections de capitaux propres ou des plans de réduction des coûts) ou pour appliquer le contrat de manière stricte.

- Moindre sensibilité aux taux : Les prix des obligations sont sensibles aux taux d’intérêt, ce qui peut entraîner des pertes importantes en cas de cession avant l’échéance. La dette privée est souvent à taux variable, ce qui réduit sa sensibilité fondamentale. Il s’agit ainsi d’une classe d’actifs de duration courte à moyenne destinée à être détenue jusqu’à échéance.

Améliorer le profil d’un portefeuille 60/40

Si le crédit privé a peut-être réussi son premier grand test, les obligations ont de leur côté apparemment raté leur dernier.

Une leçon douloureuse a été rappelée aux détenteurs de crédits liquides : la réévaluation des taux implique que même les obligations « sans risque » ne le sont pas vraiment (à moins d’être détenues jusqu’à l’échéance, auquel cas elles ne sont plus vraiment liquides). En outre, la corrélation négative entre les obligations et les actions s’est complètement évaporée lorsque les taux se sont mis à remonter, marquant ainsi la fin d’une époque et remettant aussi en cause l’hypothèse la plus basique justifiant la constitution de portefeuilles 60/40 traditionnels.

En l’absence de données de marché en temps réel, les investisseurs formés à la théorie moderne du portefeuille ont souvent du mal à analyser les actifs illiquides. Mais les statistiques à plus long terme indiquent clairement que le crédit privé n’est pas seulement doté d’un profil rendement/risque solide, mais aussi d’une corrélation plus faible avec les actifs liquides. Cette classe d’actifs peut jouer un rôle défensif puissant même lorsque les obligations ne tiennent plus leurs promesses.

Ci-dessous, nous comparons un portefeuille 60/40 à un portefeuille 60/30/10 (dans lequel un quart de l’exposition obligataire est remplacée par de la dette privée), en commençant juste avant la survenue de la pandémie. Même si seulement 10 % de l’allocation est modifiée, le portefeuille 60/30/10 surperforme de 458 points de base sur trois ans et demi. La différence ne provient pas des périodes haussières, mais de la résilience du portefeuille en période de retournement.

En outre, cette analyse utilise une moyenne de marché dominée par les prêts directs pour la dette privée. Les prêts directs se substituent aux obligations et aux prêts syndiqués dans les opérations de capital-investissement. Mais d’autres stratégies offrent une exposition à des domaines qui sont tout simplement inaccessibles à la plupart des investisseurs. L’approche que nous privilégions consistant à allouer davantage au crédit spécialisé devrait non seulement soutenir les performances absolues, mais aussi réduire un peu plus les corrélations.

Conclusion

Les allocataires d’actifs ont souvent considéré le crédit privé comme un « cousin éloigné un peu excentrique » par rapport à leurs positions liquides : une personne qu’on invite volontiers à une fête, mais qui ne fait pas vraiment partie du cercle familial resserré.

Ce traitement est selon nous injuste. L’amélioration du profil d’un portefeuille qu’apporte le crédit privé mérite qu’il ait une place permanente à la table des invités. Comme le crédit privé est bien positionné dans l’environnement actuel de taux élevés et de faible concurrence, il pourrait même mériter aujourd’hui le statut « d’invité d’honneur ».

A propos de DECALIA SA

Fondée à Genève en 2014, DECALIA se spécialise dans la gestion privée et la gestion d’actifs pour les particuliers et les institutionnels. Avec plus de 70 collaborateurs et 4,9 milliards de francs suisses d’actifs sous gestion, DECALIA s’est développée rapidement, grâce notamment à l’expérience de la gestion active, acquise par ses fondateurs au cours des 30 dernières années. Les stratégies développées par DECALIA s’articulent autour de quatre axes d’investissement porteurs dans une perspective à long terme: la désintermédiation du secteur bancaire, la quête de rendement, les tendances de long terme et les inefficiences de marché. DECALIA est réglementée par la FINMA et dispose d’une licence de gestionnaire de fortune collective. Outre son siège social à Genève, le groupe dispose de bureaux à Zurich et à Milan et de distributeurs de la Sicav DECALIA en Espagne et en Allemagne

Copyright © 2023 par DECALIA SA. Tous droits réservés. Ce rapport ne peut être présenté, reproduit, distribué, transmis ou utilisé pour créer des œuvres dérivées sous quelque forme que ce soit, en totalité ou en partie, par quelque moyen que ce soit, sans l’autorisation écrite de DECALIA SA.

Ce document est publié à des fins d’information uniquement et ne doit pas être interprété comme une offre ou une sollicitation pour l’achat ou la vente d’instruments financiers, ou comme un document contractuel. Les informations fournies dans le présent document ne constituent pas des conseils juridiques, fiscaux ou comptables et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les termes et les calculs contenus dans le présent document ne sont que des estimations et peuvent être modifiés sans préavis. Les informations fournies sont considérées comme fiables, mais DECALIA SA ne garantit pas leur exhaustivité ou leur exactitude. Les performances passées ne sont pas un indicateur fiable des résultats futurs.

Sources externes citées :

- Blackstone, conférence sur les résultats du 1er trimestre 2021

- Financial Times, « The Private Credit ‘Golden Moment' » (6-juil-23)

- Preqin

- PDI, “H1 23 Investor Report”

- Blackrock Investment Institute, « Capital Markets Assumptions » (Hypothèses sur les marchés des capitaux)

- Goldman Sachs, « Private Credit Monitor » (8-juin-23)

- KKR, « The Benefits of Private Credit in the ‘Traditional’ Portfolio » (Les avantages du crédit privé dans un portefeuille « traditionnel »)

- BlackRock, « Rebuilding Resilience in 60/40 Portfolios » (Reconstruire la résilience des portefeuilles 60/40)

- Bloomberg

- MSCI World (actions mondiales) ; indice Bloomberg Global Aggregate Bond (obligations mondiales) ; 60/40 = 60 % actions mondiales et 40 % obligations mondiales ; 60/30/10 = 60 % actions mondiales, 30 % obligations mondiales et 10 % dette privée

Toutes les analyses sont basées sur les données disponibles au 11.09.2023