il primo vero stress test per i fondi evergreen semi-liquidi potrebbe scatenare una crisi di fiducia a lungo termine?

Nicolò Miscioscia, Partner, Head of Private Markets and DigitalisationCo-Manager DECALIA Private Credit Strategies

Il modello evergreen semi-liquido messo alla prova

- Le richieste di rimborso colpiscono il settore

Come funzionano effettivamente gli evergreen semi-liquidi

- Focus su servizi amministrativi rispetto alla performance

- Strumenti complessi per garantire il funzionamento del meccanismo semi-liquido

Rimborsi & gate: rischi finanziari, reputazionali o legali?

- Una crisi di fiducia può tradursi in rischi concreti?

- Analogie con il settore degli hedge fund dopo il 2008

Le strutture “evergreen” dei mercati privati vengono proposte come soluzione ponte tra attività illiquide e investitori che desiderano una certa liquidità.

Stiamo assistendo ora alla prima vera ondata di richieste di rimborso, che mette in luce la fragilità intrinseca del modello: gli attivi sottostanti sono fondamentalmente illiquidi e di difficile smobilizzazione, mentre la base investitori si sta progressivamente spostando verso il segmento wealth, affluent e retail, con aspettative sempre più plasmate dalle abitudini dei mercati pubblici.

Il presente documento mira ad aiutare gli investitori ad acquisire le conoscenze necessarie per evitare sorprese.

IL MODELLO SEMILIQUIDO EVERGREEN MESSO ALLA PROVA

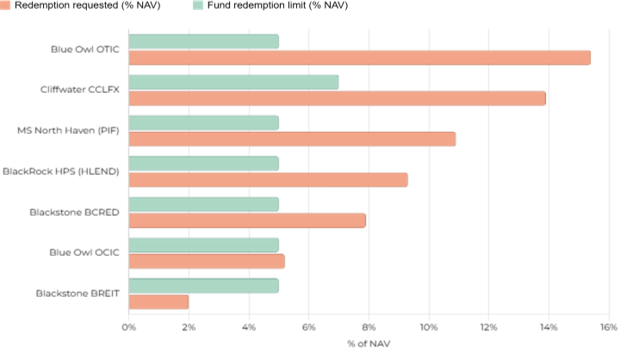

A marzo 2026 abbiamo assistito a un’impressionante ondata di comunicazioni relative al raggiungimento dei limiti di rimborso nei fondi semi-liquidi, a seguito del forte aumento delle richieste da parte degli investitori.

Ad esempio, secondo il Financial Times, il Corporate Lending Fund (CCLFX) di Cliffwater, del valore di circa $ 33 miliardi, ha ricevuto richieste di rimborso pari al 14% delle quote limitandoli al 7%, mentre il North Haven Private Income Fund di Morgan Stanley, del valore di $7,6 miliardi, ha posto un limite ai prelievi dopo che le richieste hanno raggiunto il 10,9%. L’HPS Corporate Lending Fund (HLEND) di BlackRock ha limitato i prelievi dopo che gli investitori hanno cercato di riscattare circa il 9,3% del NAV, al di sopra del suo limite di liquidità trimestrale standard del 5%. In Blackstone, la questione è apparsa leggermente diversa ma comunque significativa. Il Blackstone Private Credit Fund (BCRED) non ha mancato di onorare le richieste nell’ultimo trimestre ma ha dovuto aumentare la sua consueta quota di riacquisto. Un emendamento della SEC del marzo 2026 mostra che BCRED ha aumentato l’offerta di riacquisto fino al 7% delle azioni in circolazione, superando il normale limite del 5%. La stampa specializzata e altri media hanno collegato tale cambiamento a un tasso record di richieste di rimborso del 7,9%, pari a circa $3,7 miliardi.

Questi non sono episodi amministrativi isolate. Sono la prima prova visibile che la promessa di liquidità dei fondi semi-liquidi diventa fragile quando molti investitori cercano di uscire contemporaneamente.

Richieste di rimborso rispetto ai limiti trimestrali standard – Q1 2026 – % del NAV

Fonti: SEC filings, Bloomberg, PitchBook, Morningstar, AltsWire — Risultati dell’offerta pubblica di acquisto del primo trimestre 2026. I limiti di rimborso corrispondono ai massimali trimestrali standard previsti dal prospetto informativo di ciascun fondo; alcuni gestori possono aumentare tali limiti previa approvazione del CdA. I dati relativi al patrimonio gestito (AUM) sono approssimativi.

COME FUNZIONANO DAVVERO I FONDI EVERGREEN SEMI-LIQUIDI

I fondi tradizionali chiusi (closed-end) di private equity sono generalmente organizzati attraverso una sequenza di: raccolta fondi, periodo di investimento e fase di disinvestimento. Gli investitori possono entrare nel fondo solo nel periodo iniziale e possono uscire solo quando gli investimenti sottostanti vengono liquidati. Questo meccanismo è progettato per creare una perfetta simmetria della liquidità, permettendo così ai gestori di concentrarsi esclusivamente sulla performance degli asset sottostanti.

Al contrario, i fondi evergreen semi-liquidi sono strutturati per facilitare l’accesso, piuttosto che la performance, e il loro obiettivo principale è offrire un’esperienza di investimento simile ai mercati quotati, evitando le complessità degli impegni e delle capital call.

Un fondo privato evergreen è solitamente un veicolo perpetuo o semi-liquido che consente agli investitori di sottoscrivere su base continuativa e offre finestre di rimborso periodiche, spesso trimestrali, comunemente intorno al 5% del NAV o delle quote in circolazione, anziché una liquidità giornaliera completa.

La principale complessità è il disallineamento della liquidità. Gli asset sottostanti sono tipicamente prestiti privati o partecipazioni di private equity in un’ampia gamma di aziende non quotate. Questi asset possono generare flussi di cassa, ad esempio attraverso il pagamento di interessi nel credito privato, ma non sono facilmente rivendibili in tempi rapidi, né con la trasparenza di prezzo e la stabilità delle valutazioni tipiche delle obbligazioni pubbliche, dei prestiti sindacati o delle azioni quotate.

Quindi, mentre gli investitori possono usare finestre di rimborso trimestrale, il bilancio del fondo resta ancorato ad attivi che richiedono tempo per essere rifinanziati, per essere scambiati e che sono vulnerabili a sconti se venduti rapidamente.

Per gestire la promessa di liquidità, i gestori devono includere nei fondi una serie complessa di strumenti, tipicamente:

- Mantenere una quota di asset liquidi disponibili per la vendita

- Modellizzazione continua dei flussi di cassa del portafoglio (uscite, dividendi, ammortamenti, pagamenti di interessi)

- Leva finanziaria e linee di credito

- Vendità di asset illiquidi sul mercato secondario, se necessario

Blackstone, ad esempio, ha informato gli investitori in un documento del febbraio 2026 che BCRED disponeva di oltre $8 miliardi di liquidità disponibile, più di $5 miliardi di investimenti quotati, una leva pari a 0,7x e un tasso di rimborso del 14% nel 2025. Cliffwater ha analogamente indicato una posizione di liquidità del 21% e piani per vendere circa $1 miliardo di asset, secondo recenti comunicazioni (fonte: SEC).

Fonti: DECALIA

I “gate” sono lo strumento di ultima istanza a cui i gestori ricorrono quando tutte le misure precedenti si rivelano insufficienti: questi fondi sono concepiti proprio per evitare che i gestori siano costretti a vendere. Il “gate” protegge gli investitori rimasti da una dinamica di fuga e impedisce al fondo di liquidare attività di qualità a prezzi sfavorevoli.

Questi strumenti di liquidità comportano un costo in termini di rendimento, poiché il capitale versato viene destinato solo in parte a strumenti di private markets destinati a cogliere il tipico premio di illiquidità.

Un altro fattore che incide sui risultati è la necessità di mantenere costantemente un’elevata percentuale di capitale investito, il che può rivelarsi difficile quando si registrano ingenti afflussi di capitale da parte di nuovi investitori: tale pressione a investire può aumentare il rischio di selezione avversa.

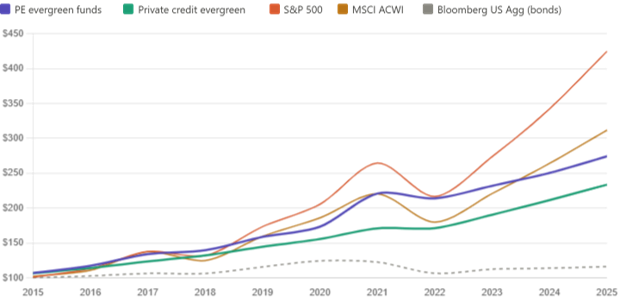

Il grafico sopra riportato mostra l’andamento medio dei fondi evergreen rispetto ai mercati azionari.

Crescita cumulata di $100 – dal 2015 al 2025

Un altro elemento importante da tenere in considerazione è il modo in cui vengono effettuate le valutazioni nei fondi semi-liquidi.

Gli investitori sanno che il “fair value” è il risultato dell’equazione domanda-offerta: quando l’offerta supera la domanda, il valore dei beni diminuisce.

Nei mercati pubblici, questo processo di determinazione dei prezzi avviene in modo continuo attraverso l’interazione tra acquirenti e venditori, ciascuno dei quali dispone di informazioni private.

Nei mercati privati, invece, il valore è determinato da valutazioni periodiche degli investimenti sottostanti, solitamente effettuate da valutatori esterni. Non si tratta di determinazione del prezzo, bensì di amministrazione del prezzo: un giudizio professionale sul valore in un determinato momento, volutamente slegato dalle dinamiche di mercato.

Il pricing basato sul NAV nei veicoli chiusi si fonda su due argomenti: in primo luogo, che le attività sottostanti hanno una durata lunga e sono valutate in base ai fondamentali, per cui le pressioni di liquidità a breve termine costituiscono un rumore di fondo e non un segnale significativo; in secondo luogo, che le restrizioni ai rimborsi esistono proprio per impedire che le distorsioni causate da vendite di emergenza compromettano la valutazione delle attività degli investitori rimanenti.

Gli investitori interessati ai fondi evergreen semi-liquidi dovrebbero tenere presente questa importante distinzione: in un paragrafo successivo approfondiremo le potenziali distorsioni che ciò potrebbe causare in periodi di elevata volatilità.

CHI SONO GLI OPERATORI DI MERCATO

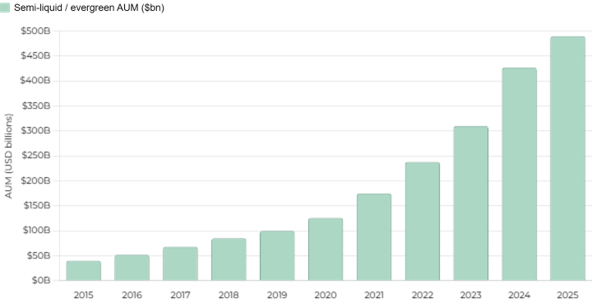

Secondo MSCI, nel marzo 2026 le strutture evergreen / semi-liquide si «avvicinavano rapidamente ai $500 miliardi di AUM», dopo aver registrato una crescita superiore al 30% nei 12 mesi precedenti.

In questo contesto, il credito privato rappresenta la strategia dominante. Secondo PitchBook, il patrimonio gestito (AUM) dei fondi di direct lending di tipo evergreen è triplicato dal 2022, includendo sia le Business Development Company (BDC) non quotate in borsa che i fondi a scadenza periodica.

Colpisce anche la concentrazione a livello di gestori: ad esempio, in un documento depositato nel febbraio 2026, Blackstone ha dichiarato che BCRED era diventato il più grande fondo di credito privato al mondo, con circa $82 miliardi di investimenti complessivi.

L’aspetto più importante, però, è chi siano gli investitori finali. Il motore di questa crescita è stato il canale del private wealth.

MSCI riferisce che i wealth investors rappresentano attualmente circa 1/5 del patrimonio gestito dei fondi evergreen. PitchBook ed altri attori di mercato descrivono i veicoli evergreen per i clienti wealth come uno dei settori in più rapida crescita nei mercati privati.

In un rapporto del 2025 Morningstar sottolineava quanto Cliffwater si distinguesse per la sua capacità di raccogliere miliardi senza ricorrere a fonti istituzionali, sottolineando quanto siano diventati fondamentali i grandi investitori privati e i consulenti finanziari.

Ciò non significa che gli investitori istituzionali siano assenti, ma l’impulso strategico verso i prodotti evergreen è stato chiaramente orientato a raggiungere gli investitori privati, i clienti HNWI e le piattaforme di gestione patrimoniale guidate da consulenti, piuttosto che limitarsi a reinventare i formati per LP istituzionali.

Quindi, la risposta migliore alla domanda «clienti retail o istituzioni?» è: la base di capitale è mista, ma la crescita marginale è determinata in modo preponderante dalla parte wealth.

Le istituzioni hanno contribuito a convalidarne la struttura; le banche private, i consulenti, gli HNWI e gli investitori facoltosi hanno contribuito a farla crescere.

RIMBORSI & GATE: RISCHI FINANZIARI, REPUTAZIONALI O LEGALI?

Il linguaggio di marketing utilizzato in tutto il settore è stato consistente: accessibilità, democratizzazione, qualità istituzionale, convenienza, reddito ed efficienza.

Fonti: DECALIA

I manager hanno ripetutamente utilizzato espressioni quali «offrire accesso a mercati privati di livello istituzionale», «democratizzazione dei mercati privati» e «migliore esperienza per gli investitori privati».

Nessuna di queste affermazioni è necessariamente falsa. Il problema sta nell’enfasi. Quando i prodotti vengono presentati in termini di accessibilità e di un’esperienza utente più fluida, gli investitori meno esperti potrebbero interpretare come «mercati privati, ma più semplici», non rendendosi conto della dura realtà: la liquidità è condizionata, limitata e pro-ciclica.

Se gli investitori facoltosi e del mercato al dettaglio dovessero giungere alla conclusione che il concetto di «semi-liquido» sia stato presentato come rassicurante mentre la realtà economica fosse più vicina a quella di un fondo illiquido con un servizio di assistenza clienti in aggiunta, il settore potrebbe trovarsi ad affrontare lo stesso tipo di reazione negativa post 2008 che hanno subito gli hedge fund: un aumento delle controversie legali in materia di informativa e adeguatezza, un maggiore scrutinio dei metodi di valutazione e della remunerazione dei consulenti e un maggiore scetticismo nei confronti delle pratiche di distribuzione che offuscano il confine tra clienti esperti e non esperti.

I recenti articoli del FT sugli accordi commissionali tra le società operanti nei mercati privati e i distributori di prodotti di gestione patrimoniale non fanno che alimentare tale preoccupazione, poiché sollevano il dubbio se i prodotti vengano selezionati in base all’idoneità o a considerazioni di natura economica.

La minaccia che grava sui mercati privati è ora rappresentata dal rischio di fiducia, una prova simile a quella affrontata dal settore degli hedge fund all’indomani della crisi finanziaria globale.

Cosa ha significato tutto questo per gli hedge fund? A prima vista, si è tradotto in soli 2 anni di outflows, seguiti da una corsa ininterrotta verso l’attuale massimo storico: il settore ha raggiunto il picco di $1.930 miliardi nel 2007, per poi perdere il 30% nel corso del 2009, recuperare fino a raggiungere un nuovo picco nel 2011-2012 e arrivare infine all’attuale massimo storico di $4.600 miliardi (HFR Global Hedge Fund Industry Report; Barclays Hedge; Wikipedia; AuM riportati nei principali database).

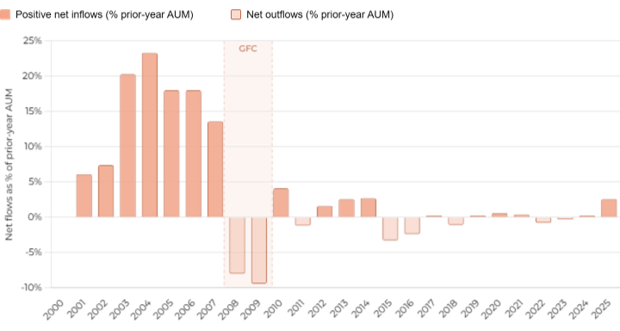

Tuttavia, l’analisi dei flussi nettati dell’effetto di mercato mostra un quadro diverso.

Il flusso netto di nuovi capitali destinati agli hedge fund è rimasto praticamente invariato per un decennio, a fronte di quasi $2.000 miliardi di rendimenti realizzati.

Hedge fund – flussi netti da nuovi investitori

I flussi netti espressi in percentuale dell’AUM dell’anno precedente normalizzano l’effetto della crescita dimensionale del settore, rendendo significativo il confronto tra il periodo pre e post-GFC. Prima della crisi finanziaria globale, i flussi in entrata si attestavano al 10–15% dell’AUM su base annua. Nel periodo post-GFC, i flussi si sono mantenuti costantemente vicini allo zero o negativi — gli investitori sono rimasti nel settore ma hanno smesso di aumentare le allocazioni. Il 2025 è il primo anno dal 2007 in cui i flussi netti in entrata hanno superato il 2% dell’AUM. Fonti: HFR; Bloomberg

I nuovi flussi allocati ad hedge fund, che prima del 2007 registravano un +15% all’anno, sono crollati a livelli compresi tra zero e negativi nella maggior parte degli anni, compresi quelli positivi. Il settore ha continuato a vivere di capitali già investiti, e non di nuove allocazioni, fino al 2025, anno che ha segnato un vero e proprio punto di svolta.

Nonostante la diffidenza e la collera diffuse tra gli investitori, sono stati pochi i contenziosi relativi ai gate imposti da hedge fund, mentre si sono registrati diversi casi legati alla vendita «non chiara» e all’adeguatezza dei prodotti.

I documenti dei fondi si riservavano invariabilmente il diritto di limitare i rimborsi in termini espliciti, rendendo molto difficile sostenere l’esistenza di una violazione contrattuale. Inoltre, gli investitori istituzionali, i principali allocatori di capitali, tendono a risolvere le controversie in via privata per preservare i rapporti commerciali.

D’altra parte, molti investitori istituzionali hanno intentato cause contro le banche di Wall Street che hanno strutturato e commercializzato titoli con garanzie ipotecarie, obbligazioni garantite e altri strumenti finanziari complessi.

Sebbene questi casi riguardassero prodotti strutturati piuttosto che hedge fund nello specifico, gli stessi hanno comunque definito il modello giuridico di riferimento. In Europa per esempio a seguito della crisi finanziaria del 2008, le autorità italiane hanno intentato migliaia di azioni legali contro le banche per ottenere un risarcimento in relazione a complesse operazioni su derivati, sostenendo che tali operazioni fossero state erroneamente presentate come strumenti di copertura quando in realtà erano di natura speculativa, che le banche non avessero spiegato la natura e i rischi dei prodotti e che non avessero valutato il profilo di rischio dell’investitore (casi giudiziari: Bear Stearns “High Grade Structured Credit Fund” 2007-2009; Banco Santander “Optimal Services” 2009; Picard vs Citibank, Merrill Lynch; Natixis, ABN Amro, Nomura, BBVA, Fortis 2010; Italian Public Authorities vs Multiple Banks from 2008).

Le banche distributrici sono riuscite in gran parte a sfuggire alle richieste di risarcimento, grazie alle esaurienti informazioni sui rischi fornite nell’offerta dei prodotti, che garantivano una solida tutela contrattuale. Gli obblighi di adeguatezza per gli investitori esperti o istituzionali erano, e rimangono, di gran lunga meno rigorosi rispetto a quelli previsti per i clienti al dettaglio. I clienti del private banking, che sono stati le principali vittime della distribuzione inappropriata di hedge fund, erano generalmente classificati come investitori «professionali», il che riduceva l’obbligo di diligenza a carico della loro banca.

Più che le cause intentate dagli investitori, è stata la risposta normativa a determinare il cambiamento. Il Dodd-Frank Act negli Stati Uniti (2010) ha reso obbligatoria la registrazione presso la SEC e l’adempimento di specifici obblighi di rendicontazione per i gestori di grandi hedge fund.

La direttiva AIFMD dell’UE (2011) ha imposto ai distributori di fondi obblighi in materia di distribuzione, informativa e gestione del rischio. La MiFID II (2018) ha inasprito in modo significativo i requisiti di adeguatezza e idoneità per la distribuzione di prodotti complessi in tutta Europa, una reazione diretta alle prove di vendita abusiva emerse dopo la crisi finanziaria globale. In sostanza, le autorità di regolamentazione hanno fatto ciò che gli investitori hanno scelto di non fare: imporre la responsabilità lungo la catena di distribuzione.

Un altro aspetto rilevante riguarda le valutazioni. Abbiamo già illustrato in un paragrafo precedente come, data la natura degli investimenti sottostanti illiquidi, i mercati privati esercitino un’ amministrazione dei prezzi piuttosto che una determinazione degli stessi. Tuttavia, nei periodi in cui le richieste di rimborso risultano insolitamente elevate rispetto alle sottoscrizioni, è lecito chiedersi se il NAV pubblicato continui a fornire una rappresentazione equa del valore dei titoli sottostanti. Tale questione diventa ancora più pressante quando i gestori decidono di vendere attivi illiquidi in operazioni secondarie a un prezzo scontato: tale sconto dovrebbe essere incorporato nel NAV ufficiale estendendolo agli attivi rimanenti?

La difesa standard della determinazione del prezzo basata sul NAV nei fondi chiusi si fonda su due argomenti: in primo luogo, che le attività sottostanti hanno una durata lunga e sono valutate in base ai fondamentali, per cui le pressioni di liquidità a breve termine costituiscono un rumore di fondo e non un segnale significativo; in secondo luogo, che le restrizioni ai rimborsi esistono proprio per impedire che le distorsioni causate da vendite di emergenza compromettano la valutazione delle attività degli investitori rimanenti.

Fonti: DECALIA

Tuttavia, i rimborsi netti persistenti difficilmente possono essere considerati solo come eventi operativi, ma sono piuttosto dei segnali. In un veicolo gestito in base al NAV, questi segnali vengono esplicitamente soppressi.

I fondi chiusi quotati ne costituiscono una chiara dimostrazione. Le azioni vengono spesso scambiate con uno sconto del 10-30% rispetto al NAV, a causa dell’influenza delle dinamiche di domanda e offerta su tali titoli. La valutazione del valore del portafoglio da parte del mercato diverge da quella del gestore. Gli investitori in veicoli di tipo evergreen sono esposti alla stessa realtà economica, ma senza il segnale di prezzo.

CONCLUSIONI

È difficile trarre indicazioni attendibili dagli episodi passati con un elevato grado di certezza, date le notevoli differenze tra quei precedenti e l’attuale contesto di mercato.

Il boom dei fondi evergreen si è basato su una proposta allettante: ampliare l’accesso ai mercati privati istituzionali senza dover sottostare ai vincoli operativi più gravosi dei fondi privati tradizionali.

L’attuale ondata di richieste di rimborso potrebbe indicare una certa incomprensione tra gestori e investitori. Le strutture semi-liquide possono ridurre alcune delle difficoltà operative associate ai fondi privati tradizionali, ma non sono in grado di eliminare la complessità intrinseca e il rischio di liquidità latente delle attività che detengono.

Come è accaduto nel settore degli hedge fund dopo il 2008, esiste una concreta possibilità che la raccolta di fondi per questi strumenti diventi più difficile, almeno temporaneamente.

Semi-liquidi / evergreen crescita AuM

Fonti: Studio Deloitte 2024 sui fondi semi-liquidi globali; MSCI Private Capital in Focus 2026; Morgan Stanley / PitchBook (terzo trimestre 2024); IQ-EQ / Preqin; SS&C ALPS Advisors (2025). I dati relativi al periodo 2015-2019 sono stime retrospettive basate sui dati di settore. Il dato relativo al 2025 riflette la stima di MSCI pari a circa $490 miliardi (crescita superiore al 30% su base annua fino a settembre 2025).

Da un punto di vista giuridico è difficile immaginare, in questa fase, quali potrebbero essere le eventuali conseguenze concrete. Anche se gli investitori al dettaglio rappresentano oggi una quota significativa della domanda di questi prodotti, il quadro normativo é cambiato rispetto a quello in vigore durante le crisi degli hedge fund del 2008. Le norme in materia di adeguatezza e idoneità sono già in vigore; in definitiva, la questione fondamentale sarà se queste norme siano state applicate in modo rigoroso e coerente.

Inoltre in questa occasione le autorità di vigilanza hanno, per certi versi, incoraggiato questa tendenza, come dimostrano iniziative quali gli sforzi dell’Unione Europea volti a promuovere fondi orientati al mercato al dettaglio come gli ELTIF. Si può affermare che, in questo ciclo, l’entusiasmo del mercato sia stato condiviso sia dai produttori di prodotti che dai regolatori.

Allo stesso tempo, i mercati privati potrebbero aver presentato meno ambiguità rispetto agli hedge fund per quanto riguarda la percezione della liquidità. Gli hedge fund furono percepiti come prodotti liquidi che potevano diventare temporaneamente illiquidi in situazioni di stress, mentre i mercati privati sono stati più spesso commercializzati come investimenti fondamentalmente illiquidi con possibilità di uscita limitate.

In ogni caso, i gestori dei mercati privati sono molto attenti a preservare la fiducia e la reputazione presso gli investitori, come dimostra l’aumento temporaneo dei limiti di rimborso proposto da alcuni fondi (quelli che hanno potuto permetterselo).

Anche le valutazioni nei fondi evergreen rappresentano un problema: gli investitori possono fidarsi del NAV? La risposta onesta è «a determinate condizioni». Il NAV può essere considerato una stima attendibile del valore intrinseco a lungo termine quando le attività sottostanti sono oggetto di frequenti transazioni, i valutatori godono di effettiva indipendenza, i flussi del fondo sono ordinati e le realizzazioni vengono monitorate nel tempo rispetto al valore contabile. In assenza di tali presupposti, il NAV dovrebbe essere considerato con notevole scetticismo.

Gli investitori devono essere consapevoli che nei mercati pubblici il meccanismo dei prezzi opera una continua riconciliazione tra le diverse percezioni del valore. Nei fondi privati semi-liquidi invece tale riconciliazione avviene solo in modo sporadico – al momento della liquidazione – e a quel punto l’investitore che ha riscattato al NAV e quello che è rimasto hanno già subito un trasferimento irreversibile di ricchezza tra loro. Il gate non è solo un meccanismo di liquidità, é l’unico momento della verità — e arriva troppo tardi per chi si trova dalla parte sbagliata.

Tutte le considerazioni sopra esposte sono di natura giuridica, operativa e, in una certa misura, filosofica. Esse non dovrebbero distogliere l’attenzione da ciò che dovrebbe rimanere l’obiettivo principale per gli investitori. La logica economica dei mercati privati si basa su una semplice premessa: gli investitori accettano una minore liquidità in cambio della prospettiva di rendimenti superiori rispetto agli asset quotati. Il premio di illiquidità esiste perché gli asset privati sono più difficili da reperire, analizzare e gestire e perché le informazioni non vengono diffuse in modo altrettanto capillare ed efficiente tra gli operatori di mercato.

A nostro avviso, la frenesia che circonda gli strumenti evergreen potrebbe quindi contribuire a creare difficoltà a lungo termine per i mercati privati sotto almeno tre aspetti.

Fonti: DECALIA

Riduzione dell’asimmetria informativa: la democratizzazione dei mercati privati sta contribuendo alla rapida espansione del settore. Con l’aumentare dell’interesse degli investitori e la crescita del numero degli operatori, eroderà gradualmente una delle principali fonti tradizionali di alfa: l’asimmetria informativa.

Il focus si sposta dai ritorni alle operations: la crescita delle strutture semi-liquide richiede ai gestori di destinare risorse sempre maggiori alla gestione della liquidità, alla distribuzione, all’assistenza agli investitori e alle infrastrutture operative. Ciò può distogliere l’attenzione e le risorse dalle funzioni di investimento principali e, nel tempo, incidere negativamente sulla generazione di rendimenti.

Distorsione del profilo di rischio-rendimento: soddisfare i complessi requisiti operativi dei fondi evergreen comporta un costo in termini di rendimento, mentre i rischi di investimento sottostanti permangono.

Scambiare parte del premio di illiquidità con la praticità operativa potrebbe rivelarsi un compromesso poco allettante per gli investitori.

Alla luce di ciò, gli investitori dovrebbero riconsiderare la loro allocazione nei mercati privati?

Non proprio, ma gli investitori devono integrare nelle loro analisi una profonda conoscenza tecnica.

Le opportunità offerte dall’economia non quotata sono notevolmente più ampie rispetto a quelle dei mercati pubblici. Per molti investitori, quindi, non avrebbe molto senso rinunciare del tutto ai mercati privati.

Tuttavia, è probabile che l’alpha diventi sempre più raro. Il semplice acquisto di un’esposizione generalizzata – ovvero l’equivalente nel mercato privato di un «indice», come di fatto propongono molte strategie evergreen – non sarà più sufficiente a giustificare una minore liquidità.

Gli investitori dovranno affinare le proprie capacità di ricerca e valutazione, individuare le opportunità con maggiore precisione e concentrarsi su settori di vera specializzazione in cui è più probabile che l’alpha si mantenga nel tempo.

Infine, la struttura è importante. Gli investitori che investono in veicoli semi-liquidi di tipo aperto dovrebbero riconoscere che la performance può essere influenzata non solo dalle attività sottostanti, ma anche dal comportamento degli altri investitori nel fondo.

Le decisioni di rimborso dettate dall’emotività nei veicoli semi-liquidi – un modello più comunemente associato a una base di investitori meno istituzionale – possono comportare dei costi per gli investitori che comprendono che la creazione di valore nei mercati privati si realizza solo nel lungo termine e scelgono di rimanere nel fondo.

Allo stesso tempo, gli investitori dovrebbero valutare attentamente i costi delle caratteristiche operative insite nelle strutture dei fondi e l’impatto che queste hanno sulla performance netta.

Tutti questi elementi devono essere valutati attentamente per individuare le strategie e le strutture di investimento più adeguate all’allocazione del proprio portafoglio.

Copyright © 2026 by DECALIA SA. All rights reserved. This report may not be displayed, reproduced, distributed, transmitted, or used to create derivative works in any form, in whole or in portion, by any means, without written permission from DECALIA SA.

This material is intended for informational and marketing purposes only and should not be construed as an offer or solicitation for the purchase or sale of any financial instrument, or as a contractual document. The information provided herein is not intended to constitute legal, tax, or accounting advice and may not be suitable for all investors. The market valuations, terms, and calculations contained herein are estimates only and are subject to change without notice. The information provided is believed to be reliable; however DECALIA SA does not guarantee its completeness or accuracy. Past performance is not an indicator of future results.

Some of the information presented in this paper is based on the direct experience of DECALIA as manager of collective investment schemes such as DECALIA Private Credit Strategies. Any intended or implicit reference to DECALIA Private Credit Strategies is not meant to represent a solicitation for the purchase or sale of the strategy or other strategies of DECALIA. Private markets strategies are not destined to the large public and its suitability must be evaluated in relationship to the risk profile, objectives and financial situation of any investor and the rules and limitations of each jurisdiction.