- I recenti fallimenti hanno sollevato alcune perplessità sul credito privato, anche se il vero dramma sta altrove

- Qualche preoccupazione c’è, ma riguarda soprattutto il mercato “commoditizzato” delle operazioni di credito privato

- Il credito privato continua a brillare grazie a solidi guadagni e minore volatilità

I recenti fallimenti di Tricolor e First Brands negli Stati Uniti hanno gettato un’ombra sul mercato del credito privato, con commenti pubblici da parte di figure di spicco del mondo finanziario, incluso il monito metaforico su ulteriori perdite di questa asset class da parte del CEO di JPMorgan Jamie Dimon, il quale ha affermato che “probabilmente ci sono altri scarafaggi”. Anche se il credito privato evidentemente implica alcuni rischi, è importante sottolineare la natura idiosincratica delle difficoltà incontrate sia dalle società fallite sia dalla loro principale fonte di finanziamento, ovvero prestiti ampiamente sindacati e veicoli di cartolarizzazione garantiti da attività, non credito privato.

Non sempre è facile distinguere fra le due cose, poiché in genere la definizione di “credito privato” è usata in modo generico e include vari tipi di finanziamento. Tuttavia, i finanziatori privati si distinguono dai comuni partecipanti ai mercati dei prestiti bancari sindacati e delle cartolarizzazioni: essi aspirano a essere il finanziatore principale negli accordi bilaterali che seguono ad accurati processi di due diligence, godendo di ampi diritti di monitoraggio e di un maggiore controllo sull’applicazione delle norme in caso di problematiche, cosa che evidentemente non è successa nei casi First Brands e Tricolor.

Fatte queste premesse, storie come quella di First Brands fanno emergere preoccupazioni reali, come l’allentamento degli standard di sottoscrizione in un contesto caratterizzato da intensi afflussi di capitale e da una forte concorrenza nei segmenti più commoditizzati, il crescente utilizzo dell’ingegneria finanziaria e la prevalenza di covenant di debito più deboli. Fortunatamente, questo scenario non è sistemico e può essere migliorato tramite una selezione disciplinata degli investimenti.

Non si tratta di un fenomeno nuovo. In effetti, come abbiamo spiegato nell’articolo di ottobre 2024 “Evolution in Private Credit’s Golden Age”, il mercato è sempre più polarizzato.

Da un lato ci sono le large cap, con grandi quantità di capitale e forti pressioni per impiegarlo. Dall’altro lato ci sono gestori più piccoli e specializzati, meglio posizionati per prosperare in condizioni di mercato in evoluzione grazie a un approccio più mirato e a maggiore agilità.

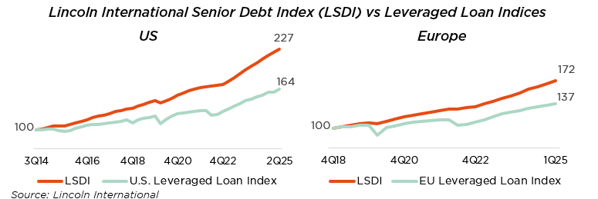

Nel complesso, il private credit continua a generare solide performance. I dati degli indici di rendimento del debito privato di Lincoln International, se confrontati con i benchmark dei prestiti leveraged, rivelano non solo rendimenti superiori per il credito privato, ma anche una sovraperformance in costante aumento associata a minore volatilità. Modelli simili sono confermati da altre fonti, come gli indici di Houlihan Lokey, che replicano perlopiù i prestiti diretti senior, il settore più competitivo del mercato. Dal nostro punto di vista, questi trend positivi sono ancora più evidenti in strategie di nicchia specializzate.

L’esigenza di maggiore selettività, inoltre, arriva proprio nel momento in cui gli asset manager, con il sostegno del Presidente degli Stati Uniti, premono per aprire gli investimenti privati al capitale retail. Da un sondaggio condotto il mese scorso da Pitchbook LCD è emerso che tre quarti degli operatori di mercato prevedono una maggior partecipazione al credito privato da parte del segmento retail nei prossimi anni, di cui il 30% considera gli investitori retail come una “nuova importante fonte di capitale”. Ci auguriamo che i nuovi investitori di questa asset class ricevano una consulenza adeguata, evitino strutture non trasparenti e non cedano a promesse di rendimento poco realistiche. A questo proposito potrebbe emergere che le recenti notizie su First Brands e Tricolor in realtà siano state un avvertimento più che mai tempestivo.

Scritto da Andrea Biscia, CFA, Principal Private Markets

Meglio non opporsi alla Fed… e il boom degli investimenti nell’IA

- (Quasi) tutto, dappertutto, tutto insieme

- È difficile avere una visione negativa sulla crescita nominale in uno scenario di politiche espansive

- Secondo noi, il boom dell’IA è destinato a continuare

Il vuoto quasi totale lasciato dalla mancanza di dati economici concreti provenienti dagli Stati Uniti è stato colmato dalla politica e dalla geopolitica: le notizie contrastanti sui negoziati commerciali tra Stati Uniti e Cina, il dibattito sul bilancio francese, l’allentamento delle tensioni in Medio Oriente dopo il cessate il fuoco tra Israele e Hamas, la vittoria e la nomina a sorpresa di Sanae Takaichi (la prima donna a ricoprire la carica di Primo Ministro del Giappone) e, naturalmente, lo shutdown del governo statunitense. La maggior parte di questi eventi ha lasciato indifferenti gli investitori o non ha rappresentato un punto di svolta significativo, almeno finora.

Gli investitori non sembrano preoccupati dall’idea di navigare a vista, poiché lo scenario di soft landing (anche detto Goldilocks) continua a prevalere, e recentemente è stato rafforzato dall’indice dei prezzi al consumo (IPC) statunitense di settembre, più basso del previsto. Nelle ultime settimane gli indici azionari globali hanno continuato a registrare nuovi record, sostenuti dall’attività economica globale resiliente, in linea con le ultime prospettive dell’FMI, dalla solida crescita degli utili, confermata dal buon inizio della stagione degli utili del T3, dall’attuale boom dell’IA, da prezzi dell’energia ancora bassi e dal calo dell’inflazione globale (anche se i rischi tendono ad aumentare negli USA). A tutto questo si aggiunge il ritorno della “Fed put” sulla scia della politica accomodante di gestione del rischio della banca centrale statunitense.

In questo scenario, i premi di rischio e la volatilità non si sono allontanati molto dalla soglia inferiore dei loro range storici e i tassi globali a lungo termine sono leggermente diminuiti, anche se permangano preoccupazioni sulla sostenibilità del debito sovrano. E nonostante alcune crepe nel segmento del credito, con la comparsa di qualche “scarafaggio”, non siamo eccessivamente preoccupati. Riteniamo che si tratti di eventi idiosincratici, associati a frodi, pur ammettendo che c’è stato un forte aumento del rischio di credito/leva finanziaria, con spread a livelli storicamente bassi che lascerebbero poco margine di errore in caso di deterioramento significativo del contesto macro. Il dollaro USA ora si è stabilizzato, ma potrebbe trattarsi di un periodo di calma prima di una seconda burrascosa fase di ribasso, aggravata da un mercato del lavoro in calo, dalla diminuzione dei tassi della Fed e dalle politiche economiche del Presidente Trump. Nel frattempo i prezzi dell’oro hanno registrato una vertiginosa impennata verso i 4.400 dollari l’oncia, prima di subire un rapido ma “salutare” consolidamento intorno al più ragionevole (meno gonfiato) livello attuale di 4.000 USD (segnando comunque un guadagno del 15% in due mesi).

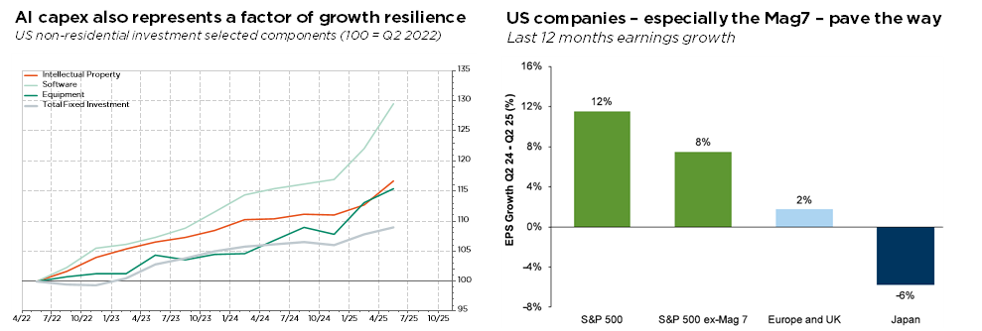

Con la Fed in modalità di allentamento e l’imminente impulso fiscale negli Stati Uniti, attraverso l’attuazione del One Big Beautiful Bill, continuiamo a considerare poco probabile uno scenario di recessione “naturale”. A nostro avviso, solo un forte crollo dei mercati finanziari – dovuto ad altri fattori, come un’impennata dei tassi o un evento di credito sistemico – potrebbe far precipitare l’economia in una grave contrazione della crescita. Inoltre, riteniamo che il boom dell’IA sia destinato a continuare, con un impatto diretto e positivo sulla crescita tramite capex e investimenti in infrastrutture energetiche. In altre parole, secondo noi non ci troviamo (ancora?) in uno scenario di bolla. Le valutazioni non sono irrazionali e questi investimenti nell’AI sono finanziati principalmente dai flussi di cassa delle mega cap IT, evitando un eccessivo indebitamento. Allo stesso tempo, il sentiment e il posizionamento degli investitori sono tutt’altro che euforici o estremi. È vero che l’ampiezza del mercato non è realmente migliorata, ma va rilevato che il tema dell’IA è praticamente assente dal mercato (pubblico) del credito.

Riconosciamo che l’attuale eccesso di fiducia in uno scenario Goldilocks apparentemente infinito, associato a valutazioni elevate, lasci poco margine per assorbire forti delusioni sul piano degli utili, sorprese inflazionistiche negative, shock inattesi sui tassi o rischi di svalutazione valutaria. Tuttavia, la storia recente dimostra che i mercati finanziari possono facilmente scalare questo muro di preoccupazioni, soprattutto se il nostro scenario di base favorevole si rivelerà corretto.

Scritto da Fabrizio Quirighetti, CIO, Head of Multi-Asset and Fixed Income Strategies

Le fonti esterne comprendono: LSEG Datastream, Bloomberg, FactSet, Goldman Sachs, Lincoln International.