- La demande en électricité liée au développement de centres de données posera un immense défi

- D’autres obstacles émergent également : réglementaires, techniques, de personnel et politiques

- Le cycle de construction pourrait s’avérer plus lent qu’attendu – diminuant aussi le risque de surcapacité

En avril, le Maine a failli devenir le premier État américain à geler la construction de centres de données dédiés à l’IA. Au final, la gouverneure a opposé son veto au projet de loi, au motif qu’il n’exemptait pas un actuel développement dans une ville en difficulté. Dans sa décision communiquée à l’Assemblée législative de l’État, elle a toutefois manifesté du soutien à un tel moratoire, en raison « des impacts des centres de données géants dans d’autres États sur l’environnement et sur les tarifs d’électricité ».

Assurer un approvisionnement électrique suffisant, surmonter les obstacles réglementaires, recruter du personnel spécialisé et adresser les préoccupations des communautés locales : autant d’obstacles auxquels se heurte le cycle de développement des infrastructures physiques de l’IA. Au point de le repousser dans le temps… ou dans l’espace ?

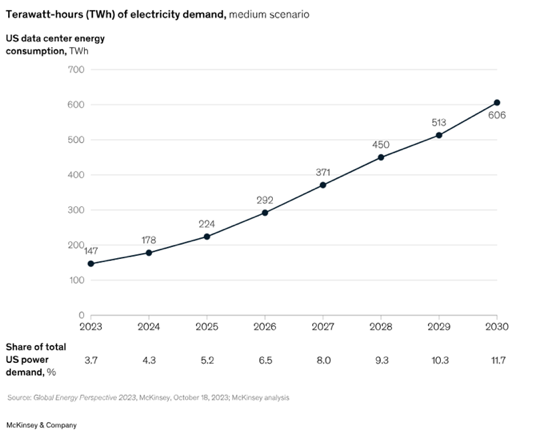

Partout dans le monde, la demande en électricité émanant de centres de données devrait bondir très fortement au cours des prochaines années. Une étude de Morgan Stanley prévoit une croissance annuelle composée de 23% entre 2023 et 2030 aux États-Unis et en Asie, et un rythme légèrement inférieur de 16% en Europe. Si cette demande ne concerne pas uniquement les centres de données dédiés à l’IA, ceux-ci représentent néanmoins une part importante de l’expansion, en particulier aux États-Unis et en Asie. Certaines des installations prévues par les hyperscalers pourraient nécessiter plus d’un gigawatt d’électricité pour fonctionner – soit environ la consommation de 750’000 foyers. Ce qui soulève bien sûr la question de la disponibilité future de l’électricité, et de son coût, la guerre en Iran ne faisant qu’ajouter aux incertitudes. Les prévisions alarmistes concernant une pénurie d’énergie pour alimenter les centres de données se sont d’ailleurs multipliées dans les médias récemment.

Plutôt que d’essayer de négocier un approvisionnement accru auprès des services publics ou de faire pression pour rétablir des capacités nucléaires – deux procédures potentiellement longues –, nous constatons qu’un certain nombre d’entreprises tentent de résoudre le problème actuel de disponibilité énergétique en utilisant des turbines à gaz (Siemens Energy, GE Vernova) ou des piles à combustible (Bloom Energy, par exemple). Aux États-Unis, l’adoption de telles technologies est bien sûr favorisée par l’autosuffisance du pays en pétrole et gaz naturel. La Chine, quant à elle, dispose d’un autre atout : celui d’être devenue un géant de l’énergie propre.

Les goulots d’étranglement ne se limitent toutefois pas à l’électricité. Les patrons du secteur technologique signalent que la construction de grands centres de données est retardée par des difficultés d’obtention de permis, ainsi que par une pénurie chronique de main-d’œuvre spécialisée et de matériel. Le fait que les projets soient concentrés dans certaines régions ne fait qu’aggraver ces problèmes et ces coûts, en intensifiant la concurrence. À cela s’ajoutent encore les obstacles politiques liés aux plaintes croissantes des riverains concernant la pollution sonore, les pénuries d’eau potentielles et la hausse des prix de l’énergie.

En fin de compte, tous ces vents contraires pourraient se traduire par un cycle de construction des infrastructures physiques de l’IA qui s’étale sur une période bien plus longue que généralement anticipé. Cela pourrait susciter une certaine déception en termes de “monétisation” des investissements dans l’IA – un sujet qui a certainement fait l’objet de beaucoup d’attention de la part des investisseurs ces derniers mois. Ou alors, cela pourrait être perçu sous un jour plus positif, dans la mesure où le risque de surcapacité importante serait atténué. Enfin, cela pourrait donner un élan au déploiement de centres de données dans l’espace, un sujet d’actualité vu l’introduction en bourse prochaine de SpaceX !

Quirien Lemey, Lead Fund Manager

La demande en électricité pour les centres de données devrait augmenter significativement aux États-Unis

Rebond de soulagement ou retour à la réalité

- Apocalypse Not Now! Pas tirés d’affaire, mais le vent de panique autour de l’Iran retombe

- Croissance toujours correcte, hausse de l’inflation à court terme et banques centrales à l’épreuve

- Une certaine prudence s’impose, le contexte macroéconomique étant devenu plus difficile

Nous ne sommes pas encore sortis d’affaire s’agissant du conflit en Iran et du blocus subséquent du détroit d’Ormuz. Pour autant, le rebond de soulagement observé depuis le cessez-le-feu fragile et approximatif est tout à fait logique, les probabilités de scénarios extrêmes négatifs s’étant contractées. Il a marqué un point d’inflexion, ouvrant la voie à un recentrage des marchés sur les fondamentaux plutôt que sur la volatilité des cours du pétrole. Les indices boursiers, notamment américains, ont pu se redresser rapidement et atteindre de nouveaux sommets historiques, soutenus par des données conjoncturelles jusqu’ici étonnamment résilientes, des dépenses d’investissement en IA toujours en plein essor et un solide début de saison des résultats. Les secteurs cycliques tels que l’industrie et les matériaux, la technologie et la finance ont mené ce rebond rapide et spectaculaire. Les obligations et l’or ont récupéré environ la moitié de leurs pertes de mars, tandis que la spectaculaire réévaluation de la politique monétaire mondiale s’est également atténuée. Conformément au climat général d’appétit pour le risque, le crédit a surperformé les obligations souveraines en avril.

Le pire étant apparemment derrière, avec des prix de l’énergie qui se stabilisent autour de USD 100 le baril et un détroit d’Ormuz susceptible de rouvrir dans les prochaines semaines, la probabilité de notre scénario macroéconomique central a été revue à la hausse, au détriment de l’alternative très négative. À l’avenir, nous tablons sur une désescalade progressive du conflit, avec des progrès graduels mais chaotiques et sans résolution claire (vu la multiplicité des enjeux et des acteurs : uranium, Ormuz, Liban, etc.). Juste assez pour que Donald Trump prenne l’avantage à un moment donné et déclare victoire. Pourtant, la production et les flux énergétiques dans le golfe Persique devraient être rétablis avant l’été, les cours du pétrole retombant vers USD 80 le baril d’ici la fin de l’année.

Dans ce contexte, les risques d’un ralentissement économique marqué persisteront au Moyen-Orient, mais demeurent modérés sur le plan global et donc gérables ailleurs, avec quelques pressions inflationnistes transitoires. Nous continuons de penser que la hausse des prix de l’énergie ne se répercutera pas sur l’inflation sous-jacente, car les risques d’effets de second tour (une spirale salaires-prix) semblent plus faibles qu’au début de la guerre en Ukraine (le marché de l’emploi n’est pas aussi tendu et l’IA permet des gains de productivité). De plus, l’économie mondiale est moins dépendante du pétrole qu’elle ne l’était dans les années 1970, les États-Unis étant désormais un exportateur net, tandis que la Chine a constitué d’importantes réserves tout en se diversifiant vers les énergies vertes (et le charbon). Le reste de l’Asie et, surtout, l’Europe sont les régions les plus dépendantes/à risque sur le plan stratégique.

La tâche immédiate des banques centrales s’est toutefois compliquée – même si le fragile cessez-le-feu et le recul consécutif des prix du pétrole ont levé l’urgence pour la plupart des banques centrales, notamment en Europe, de relever leurs taux. Administrer la bonne dose, au bon moment, du bon remède monétaire est plus difficile que jamais, d’autant plus que les taux d’intérêt ne constituent pas vraiment l’outil approprié pour faire face à un choc d’offre. À ce stade, nos prévisions concernant les politiques monétaires sont les suivantes : l’assouplissement de la Fed pourrait être reporté jusqu’à la toute fin de 2026, la BCE pourrait finir par relever ses taux une ou deux fois (bien qu’un statu quo reste possible), la BoE est plus susceptible de resserrer que d’assouplir sa politique cette année, et la BNS maintiendra ses taux inchangés, une hausse étant désormais envisageable.

Enfin, il convient de noter que le blocus du détroit d’Ormuz ne sera pas levé de sitôt dans la mesure où, même en supposant un accord de paix rapide et solide, sans nouveaux dommages aux infrastructures énergétiques, plusieurs mois seront nécessaires pour rétablir des flux énergétiques normaux dans la région.

Au sein des portefeuilles, nous avons donc décidé de maintenir notre légère sous-pondération en actions après le fort rebond d’avril. Si la volonté du marché de « faire abstraction » des scénarios défavorables et des risques géopolitiques ne relève pas uniquement d’une forme de complaisance (le thème de l’IA, la résilience macroéconomique, la discipline budgétaire – en particulier dans les marchés émergents – et la demande de diversification continuent de soutenir les actifs risqués), le récent rallye impressionnant du S&P 500 a également été alimenté, dans une certaine mesure, par des facteurs techniques (couverture de positions courtes) et un revirement important du sentiment (passant de la peur extrême à la cupidité). Nous n’entendons pas courir derrière un mouvement éphémère et probablement quelque peu exagéré.

En conclusion, la prudence reste de mise dans un contexte macroéconomique plus difficile, marqué par des vents contraires pour la croissance, des vents porteurs pour l’inflation et des politiques monétaires plus complexes. Certes, les bénéfices des entreprises restent solides, les craintes géopolitiques liées à l’Iran ont probablement atteint leur pic et le positionnement des investisseurs s’est quelque peu assaini malgré la récente évolution en V du marché. Toutefois, les multiples de valorisation ne laissent qu’un potentiel de hausse limité. En particulier, la perspective de « taux durablement plus élevés » représente un risque significatif pour les valorisations globales des actifs, ainsi que pour les perspectives de croissance, car elle renchérit le coût du capital. Enfin, le blocage du détroit d’Ormuz doit encore être résolu, tandis que de nouvelles frappes contre les infrastructures énergétiques poseraient également des risques à plus long terme. Dans ce contexte, nous maintenons une allocation de portefeuille bien diversifiée et adaptée à toutes les conditions de marché, conjuguant différents actifs, secteurs, régions et facteurs/styles.

Fabrizio Quirighetti, CIO & Head of Multi-Asset

Aucun signe, pour l’instant, d’un ralentissement significatif à l’horizon

Sources externes : LSEG Datastream, Bloomberg, FactSet, Wisdomtree, International Energy Agency, McKinsey & Company.