- Une part significative des déchets municipaux est constituée de matériaux récupérables

- Les mines urbaines présentent des teneurs en métaux plus riches que celles des mines traditionnelles – en toute souveraineté

- Les acteurs cotés restent méconnus, mais figureront aussi parmi les bénéficiaires de l’ère de l’IA

Et si les villes, avec leur réserve lucrative de matériaux recyclés, prenaient le pas sur l’extraction minière primaire ? A l’heure où les avancées technologiques font exploser la demande de métaux critiques, leur récupération dans les flux de déchets urbains constitue une piste d’avenir prometteuse – au cœur même du principe de l’économie circulaire.

Les énormes investissements en centres de données liés à l’IA, l’électrification sociétale et la modernisation des réseaux qu’elle requiert, la nécessaire transition énergétique face aux défis climatiques et géopolitiques : autant de développements qui dopent aujourd’hui la demande de métaux critiques.

Comparativement à l’extraction minière, investir dans le recyclage permet à la fois des résultats plus rapides et des teneurs de métaux bien plus riches. Mieux recycler contribue par ailleurs à renforcer la souveraineté des chaînes d’approvisionnement, un objectif cher à de nombreux gouvernements dans ce monde postpandémique et secoué de conflits.

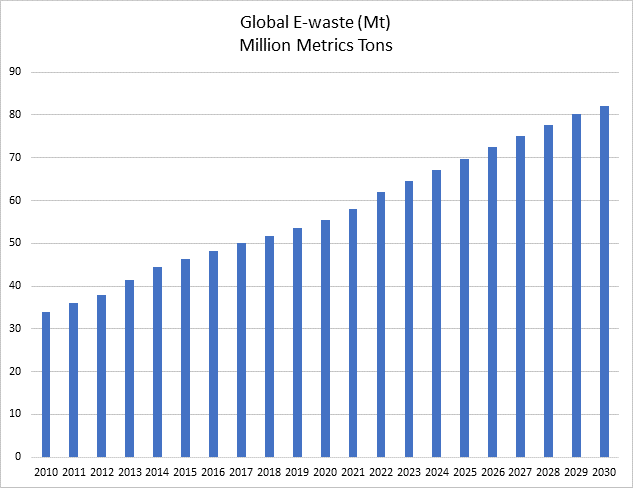

Quelques chiffres pour illustrer nos propos. Au sein des 2,2 milliards de tonnes de déchets municipaux générés par année dans le monde, la part de matériaux récupérables est significative (de l’ordre de 70% selon certaines estimations). Les déchets spécifiquement électroniques se montent eux à environ 60 millions de tonnes – un chiffre appelé à croître de 30% d’ici 2030. Seuls 20% de ces déchets électroniques faisant aujourd’hui l’objet de recyclage, la valeur des ressources « perdues », métaux critiques et précieux, dépasserait ainsi USD 60 milliards par an. L’exemple du cuivre est particulièrement parlant, sa teneur dans les déchets étant 30 à 200 fois plus élevée que dans une mine primaire.

Du point de vue de l’investissement, trois segments retiennent particulièrement notre attention. Les déchets électroniques susmentionnés tout d’abord, qui comprennent les smartphones, les ordinateurs portables, les serveurs, les équipements de télécommunications, ou encore matériel informatique utilisé dans les centres de données. Les batteries usagées ensuite, qu’elles proviennent de véhicules électriques, de systèmes de stockage ou de produits de consommation. Et enfin les déchets industriels et infrastructurels, comme les câbles électriques, les moteurs et les turbines.

Quand on pense déploiement de l’IA ou transition énergétique, ce sont évidemment les plus grands noms de la cote qui viennent immédiatement à l’esprit. L’exploitation des « mines » urbaines fait, elle, intervenir des sociétés moins connues, mais très prometteuses aussi. Sims Ltd, par exemple, est aujourd’hui le plus grand recycleur coté de métaux et matériel électronique au monde, avec un chiffre d’affaires qui devrait dépasser USD 6 milliards cette année. Présente dans 13 pays, mais leader surtout en Amérique du Nord, l’entreprise intervient tout au long de la chaîne de valeur des déchets : collecte, recyclage/récupération, raffinage et revente sur les marchés secondaires.

Befesa, une petite capitalisation cotée à la bourse de Frankfort représente un modèle complémentaire. Elle est spécialisée dans le traitement et le raffinage de déchets émanant de l’industrie lourde, acier et aluminium en particulier.

Active aux Etats-Unis depuis 2021, par le biais de l’acquisition de American Zinc Recycling, Befesa y occupe aujourd’hui une position de leader de recyclage des poussières d’aciéries.

Deux sociétés parmi d’autres qui exemplifient à nos yeux les avantages d’une approche économique circulaire – et qui profiteront largement des transitions structurelles à l’œuvre dans les domaines technologiques et énergétiques.

Sandro Occhilupo, responsable de la gestion discrétionnaire

Observatoire mondial des déchets électroniques 2024 – Les déchets électroniques augmentent cinq fois plus vite que leur recyclage officiellement documenté : ONU

Vers l’infini et au-delà ?

- Le détroit d’Ormuz : fermé, ouvert…

- Un cycle économique contrasté mais résilient, à nouveau proche d’une configuration « Boucles d’or »

- Pourtant, la croissance des bénéfices et les révisions haussières devraient encore soutenir les marchés

Après 38 annonces d’accord imminent avec l’Iran, un protocole d’accord a enfin été signé et le baril du pétrole est retombé sous la barre des USD 80. Certes, ce protocole n’est pas synonyme de paix définitive. Beaucoup de choses pourraient mal tourner au cours des 60 prochains jours de négociations. Cela étant, si les États-Unis ont effectivement accepté les 14 conditions préliminaires qui auraient été formulées par l’Iran, cette signature révèle à quel point la Maison Blanche tenait à une forme de cessez-le-feu avant le sommet du G7 et à l’approche des célébrations du 4 juillet marquant le 250ème anniversaire des États-Unis. Le moment n’aurait guère pu être mieux choisi pour un autre proche du président… la veille du lancement en bourse de la fusée intergalactique SpaceX.

Contrairement à la version des faits donnée par le président Trump, l’Iran apparaît donc comme le grand gagnant. Heureusement pour les investisseurs, les marchés se soucient moins des discours (géo)politiques que des prix de l’énergie, de l’inflation, de la croissance économique et de la liquidité. L’été est là et le détroit d’Ormuz devrait bientôt rouvrir. Alors que se profile la léthargie saisonnière habituelle, une pause rafraîchissante de réhydratation macroéconomique pourrait bien être exactement ce dont les marchés ont besoin. Le retournement des prix de l’énergie devrait apporter un allègement bienvenu de l’inflation (globale) et des taux, et améliorer les perspectives de croissance, notamment en Europe et en Asie.

Jusqu’ici, le contexte macroéconomique s’est de fait montré globalement résilient, quoique de plus en plus hétérogène entre régions et secteurs. La croissance est soutenue par une poignée de moteurs puissants, notamment les dépenses d’investissement liées à l’IA, l’activité manufacturière, l’exploitation minière et les investissements infrastructurels, qui continuent de compenser les poches de faiblesse observées ailleurs. Dans le même temps, l’inflation s’avère plus tenace que prévu, ce qui limite la marge de manœuvre pour un assouplissement monétaire et maintient les conditions financières légèrement plus restrictives que prévu. Sur le plan géographique, l’activité économique présente également des divergences grandissantes. Les États-Unis continuent de surprendre positivement, tandis que la zone euro est à la traîne, avec des révisions à la baisse plus fréquentes, reflétant une demande intérieure plus faible et une activité des services en perte de vitesse, même si le secteur manufacturier montre des signes de stabilisation. En Chine, la reprise reste déséquilibrée, avec une demande intérieure toujours modérée et une croissance de plus en plus dépendante de la vigueur des exportations. Partant, une question clé reste en suspens : l’Europe peut-elle retrouver de l’élan, en supposant que les prix de l’énergie restent maîtrisés (Brent sous les USD 80) ? Nous pensons que « oui, c’est possible ! »

Si notre scénario central reste inchangé, il faut toutefois reconnaître que la probabilité d’un scénario défavorable a diminué, de pair avec le recul du pétrole, rapprochant ainsi la situation mondiale d’un équilibre « Boucles d’Or ». Plus intéressante est la question de l’avenir. Pendant que les investisseurs fêtaient la baisse du brut, un autre risque a discrètement refait surface : une Réserve fédérale (Fed) plus restrictive. Sa dernière communication s’est distinguée non pas par ce qui a été dit, mais par le peu qui a été dit. Moins de paroles, plus d’actions… Le communiqué a été raccourci, simplifié et s’est conclu par un message laissant peu de place à l’interprétation : « Le Comité assurera la stabilité des prix. »

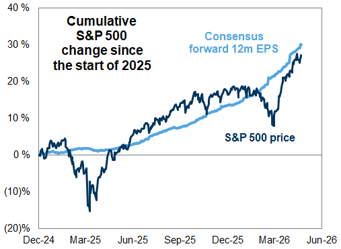

Un véritable engagement de la Fed à ramener l’inflation à 2% nécessiterait des taux bien plus élevés (la règle de Taylor impliquerait aujourd’hui un taux des fonds fédéraux d’environ 5%). La réalité est toutefois rarement aussi simple. Pour l’heure, les rendements obligataires semblent toujours en deçà des seuils critiques qui remettraient en cause les valorisations boursières ou raviveraient les inquiétudes concernant les coûts de financement de l’État. Tout aussi important, le narratif dominant du marché, à savoir les dépenses d’investissement portées par l’IA, reste intact. Dans ce contexte, la croissance des bénéfices et les révisions à la hausse devraient continuer à soutenir les marchés.

En conséquence, nous avons tactiquement relevé les actions à une position neutre, reflétant une amélioration significative du rapport risque/rendement global – les risques extrêmes continuant de s’estomper. La combinaison de cours du pétrole en recul, de tensions géopolitiques apaisées suite au protocole d’accord américano-iranien et d’une croissance mondiale plus résiliente a considérablement réduit l’incertitude macroéconomique à la baisse. Dans le même temps, la dynamique bénéficiaire reste solide et s’élargit, les révisions à la hausse venant étayer des perspectives de croissance à moyen terme de plus en plus constructives. Les valorisations se sont même quelque peu détendues aux États-Unis, en particulier dans le secteur des technologies de l’information et parmi les titres de croissance. Sur le plan technique, le sentiment s’est normalisé pour revenir à un niveau neutre malgré les récents pics, et la dynamique des cours est toujours favorable, les indices restant proches de records historiques avec une volatilité maîtrisée et une forte absorption des émissions. Dans l’ensemble, le passage à une position « neutre » reflète une configuration plus équilibrée où les risques ne sont plus nettement orientés à la baisse, mais où la sélectivité reste essentielle compte tenu de la dispersion entre régions, secteurs et styles. Sur le plan régional, nous avons également relevé notre position sur l’Europe à une légère surpondération, le vieux continent figurant clairement parmi les principaux bénéficiaires de la baisse des prix de l’énergie.

Ailleurs, le dollar américain a été rehaussé en « légère surpondération », soutenu par une croissance américaine résiliente, l’essor de l’« exceptionnalisme » lié à l’IA et le récent revirement de la Fed. De plus, Kevin Warsh apparaît comme un nouveau président de la Fed très crédible, tandis que le rôle du billet vert en tant qu’actif de diversification et de protection contre le risque retrouve un certain attrait. Enfin, parallèlement à cette décision et au raisonnement y relatif, nous adoptons également une attitude plus prudente vis-à-vis de l’or (légère sous-pondération), dont la hausse semble désormais plafonnée, notamment après sa forte progression de l’an dernier, et qui fait face à des vents contraires sous la forme de taux durablement plus élevés et de dollar plus ferme.

Fabrizio Quirighetti, CIO & Head of Multi-Asset

Impressionnante résilience des résultats américains

External sources include: LSEG Datastream, Bloomberg, FactSet, Goldman Sachs, Ewastemonitor.info.