Von Alexander Roose, Head of Equities und Co-Lead-Portfoliomanager der Strategie DECALIA Sustainable

Trotz der Kursgewinne in den letzten drei Monaten des Jahres 2023 und der Konsensprognose einer sanften Landung der Wirtschaft sind wir zuversichtlich, dass die Aktienmärkte 2024 weiter zulegen können.

Lesen Sie die Kommentare von Alexander Roose zu folgenden Themen:

- 2024 dürfte die Marktperformance von einer größeren Gruppe von Aktien getragen werden

- Geringe Korrelation zwischen der Marktbewertung und der erwarteten Wertentwicklung von Aktien auf Sicht von einem Jahr

- Qualitätsunternehmen mit geringer und mittlerer Marktkapitalisierung dürften ein Comeback erleben

- (Multi-)thematischer Ansatz bleibt für die Nutzung langfristiger Trends ausschlaggebend

- Gut positioniert für die KI-Revolution, zunehmender Fokus auf Unternehmen, die durch den Lagerabbau unter Druck geraten sind, sowie das Thema Ökologie

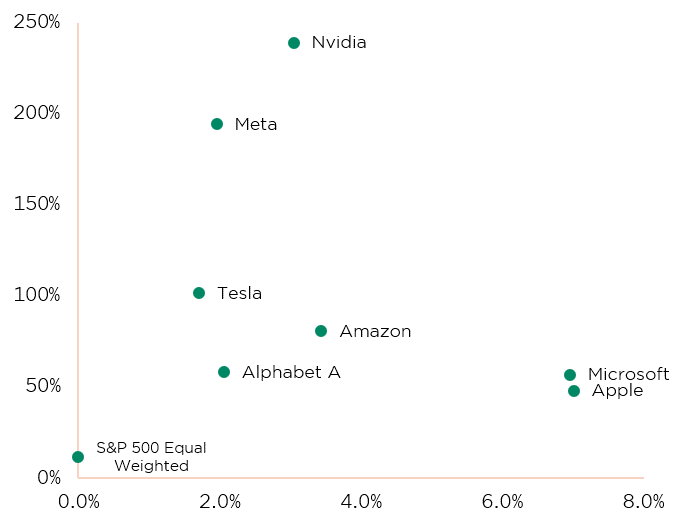

2023 wird als ein Jahr in die Geschichte eingehen, in dem die Performance des US-Aktienmarkts von einem außergewöhnlich kleinen Marktsegment getragen wurde: Eine inzwischen als die „Glorreichen 7“ bekannte Gruppe von Aktien erzielte enorme Kursgewinne, die zu einem Großteil auf die Entwicklung der generativen künstlichen Intelligenz (KI) zurückzuführen sind (siehe Grafik unten). Nachdem sich die Kommentare führender Zentralbankvertreter zur Zinsentwicklung geändert hatten, trat bei dieser polarisierten Performance in den letzten zwei Monaten des Jahres 2023 eine kurze Pause ein (mit einer bemerkenswerten Wertentwicklung von Small und Mid Caps), und wir rechnen damit, dass die Marktperformance im Verlauf des Jahres 2024 von einer größeren Gruppe von Aktien getragen wird. Diese Ansicht hat sich bisher nicht bestätigt, denn im Januar setzte sich die frühere Entwicklung fort: Der Median der S&P-500-Komponenten entwickelte sich deutlich schlechter als der Gesamtindex, da die Gruppe der 7 Schwergewichte (unter denen Tesla deutlich zurückgefallen ist) zusammen 30% des Leitindex ausmachen. Bereits im Jahr 2023 verzeichnete die Medianaktie im Vergleich zum S&P 500 eine beachtliche Underperformance von -16% (einschließlich Januar 2024: fast -20%) – eine Entwicklung, die seit der Jahrtausendwende noch nicht zu beobachten war.

Deutliche Outperformance der Glorreichen 7

Source: Baird, DECALIA, 29 Dec 2023

Angesichts der inzwischen besser verstandenen Ursachen für die Robustheit der US-Konjunktur – trotz des umfassendsten Zinserhöhungszyklus seit den 1970er-Jahren – ist die Marktstimmung zwar nicht so düster wie zur selben Zeit im letzten Jahr, doch die allgemeine Aktienpositionierung der Strategen ist bestenfalls neutral. Der Konsens unter diesen Experten für Makroökonomie lässt sich wie folgt zusammenfassen:

TARA: „There Are Reasonable Alternatives“ – es gibt vernünftige Alternativen zu Aktien, nämlich Anleihen oder Geldmarktinstrumente, und diese Tatsache wird die künftige Aktienperformance erheblich belasten.

BEWERTUNG: Das durchschnittliche Kurs-Gewinn-Verhältnis (KGV) der US-Indizes ist nicht attraktiv, wobei die Indexschwergewichte des US-Technologiesektors nach einer glänzenden Performance im Jahr 2023 besonders herausragen.

MAKRO-Umfeld: Nachdem die Widerstandsfähigkeit der Konjunktur 2023 allgemein falsch eingeschätzt wurde, erwarten die meisten Marktteilnehmer in ihrem Basisszenario eine sanfte Landung der Wirtschaft oder eine leichte Rezession, gehen jedoch von einer insgesamt unterdurchschnittlichen Entwicklung der Unternehmensgewinne aus.

Grundsätzlich wollen wir uns von pessimistischen Strömungen nicht anstecken lassen und ziehen es vor, das Glas als halb voll anzusehen – vor allem dann, wenn die Konsensmeinung von einer nur mäßigen Entwicklung am Aktienmarkt ausgeht. Wie wir bereits in unserem letztjährigen Ausblick festgestellt haben, sind makroökonomische Entwicklungen zudem von Natur aus erratisch, sodass eine Prognose nur selten fehlerfrei gelingt. Folglich sollten Top-Down-Erwägungen in einem Rahmen für Aktienanlagen auf keinen Fall ausschließlich auf makroökonomischen Aspekten beruhen – ganz im Gegenteil. Wir sind der Auffassung, dass ein bewährter (multi-)thematischer Investmentprozess als Stabilitätsanker und Wegweiser für die Nutzung langfristiger Trends ausschlaggebend ist.

Mit Ausnahme des Jahres 2022, in dem die Zinswende eine drastische Neubewertung von Qualitätsaktien auslöste (siehe unseren letztjährigen Artikel: „Was kommt nach dem Paradigmenwechsel?“), hat uns die Befolgung dieser Grundsätze langfristig – und auch im Jahr 2023 – gute Dienste geleistet (ein Beleg dafür ist die Outperformance unserer themenübergreifenden Expertise, trotz einer insgesamt leichten Untergewichtung der Glorreichen 7). Wir sind zuversichtlich, dass dies auch in diesem neuen Kalenderjahr der Fall sein wird.

Bevor ich auf die Positionierung im Rahmen unserer themenübergreifenden Expertise für 2024 (und darüber hinaus) eingehe, möchte ich mich mit den bereits erwähnten heiklen Fragen befassen, die den Marktteilnehmern Anlass zur Sorge geben:

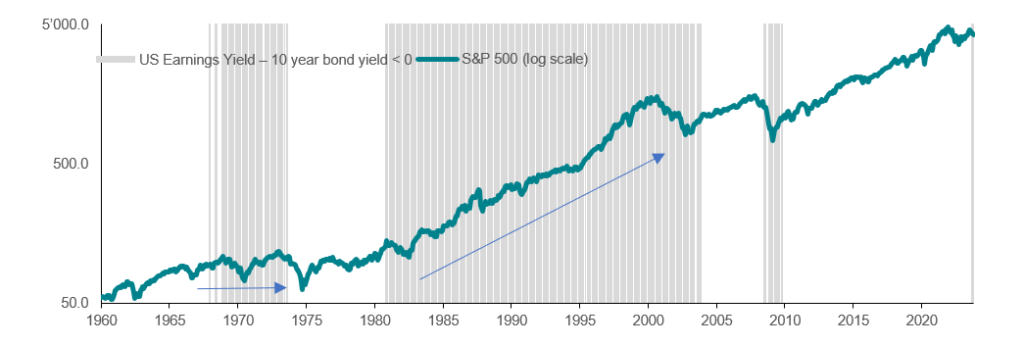

- TARA: Um die Relevanz dieser These zu überprüfen, haben wir untersucht, ob Aktien in der Vergangenheit tatsächlich schlecht abschnitten, wenn ihre Gewinnrenditen auf oder unter dem Niveau der Renditen von Anleihen/Geldmarktinstrumenten lagen. Wie sich zeigt, ist das Gegenteil der Fall: Eine der längsten Haussephasen am Aktienmarkt vor der Jahrtausendwende war vom Phänomen TARA geprägt (siehe Grafik unten).

Die Vergangenheit hat gezeigt, dass sich Aktien trotz höherer Anleiherenditen gut entwickeln können

Source: BNP Exane, Nov 2023

Wir würden sogar behaupten, dass es einige auffällige Ähnlichkeiten gibt, insbesondere bei einem Vergleich des Zeitraums ab Mitte der 1990er-Jahre mit dem aktuellen Marktumfeld: US-Leitzinsen von über 5% nach einem rasanten Zinserhöhungszyklus, die Besorgnis über die Nachhaltigkeit einer sanften Landung der Wirtschaft, relativ hohe nachlaufende KGVs an den US-Märkten und eine beginnende technologische Revolution (damals das World Wide Web, heute die generative KI) führen zu einem Produktivitätsschub, der dazu beiträgt, die Inflation einzudämmen. Ich möchte nicht zu sehr ins Detail gehen, doch die Vergangenheit hat auch gezeigt, dass Aktien in der Regel dann gut abschneiden, wenn die Inflation allmählich wieder sinkt und die Besorgnis über die Zinsentwicklung endet (mit diesem Szenario rechnen wir 2024).

- BEWERTUNG: Marktexperten neigen dazu, die Debatte über die Bewertungen zu stark zu vereinfachen:

- Sie konzentrieren sich fast ausschließlich auf die KGVs,

- nutzen sie als Indikator für die künftige Aktienperformance und

- meiden Unternehmen mit erstklassigen Geschäftsmodellen, z. B. einige der Glorreichen 7, aufgrund ihres stets hohen KGV-Niveaus. Der letztgenannte Fehler hat unter anderem eine strukturelle Untergewichtung der US-Märkte zur Folge, was unseres Erachtens einer Wette gegen die Spielbank gleichkommt.

Dieser eng gefasste Bewertungsrahmen hat dazu geführt, dass viele Anleger im Jahr 2023 den Anschluss verpassten – und diese Entwicklung kann sich 2024 mit hoher Wahrscheinlichkeit wiederholen.

Obwohl Bewertungsdisziplin in einem Anlageprozess eine wichtige Rolle spielt, halten wir einen KGV-zentrierten Ansatz für ungünstig, da dabei das inhärente Free-Cashflow-Profil oft unterschätzt wird, gerade bei erstklassigen Geschäftsmodellen (vor allem, aber nicht ausschließlich, bei Softwareunternehmen). Tatsache ist, dass viele unserer auf starken Überzeugungen basierenden Aktienpositionen attraktive Free-Cashflow-Renditen (auf oder über dem Marktdurchschnitt) bieten, gleichzeitig aber ein relativ hohes KGV-Niveau aufweisen. Zudem wollen wir erst einmal verstehen, wie ein Unternehmen seinen freien Cashflow generiert und steigert, bevor wir es aufgrund seines am KGV gemessenen Bewertungsniveaus aus dem Portfolio ausschließen.

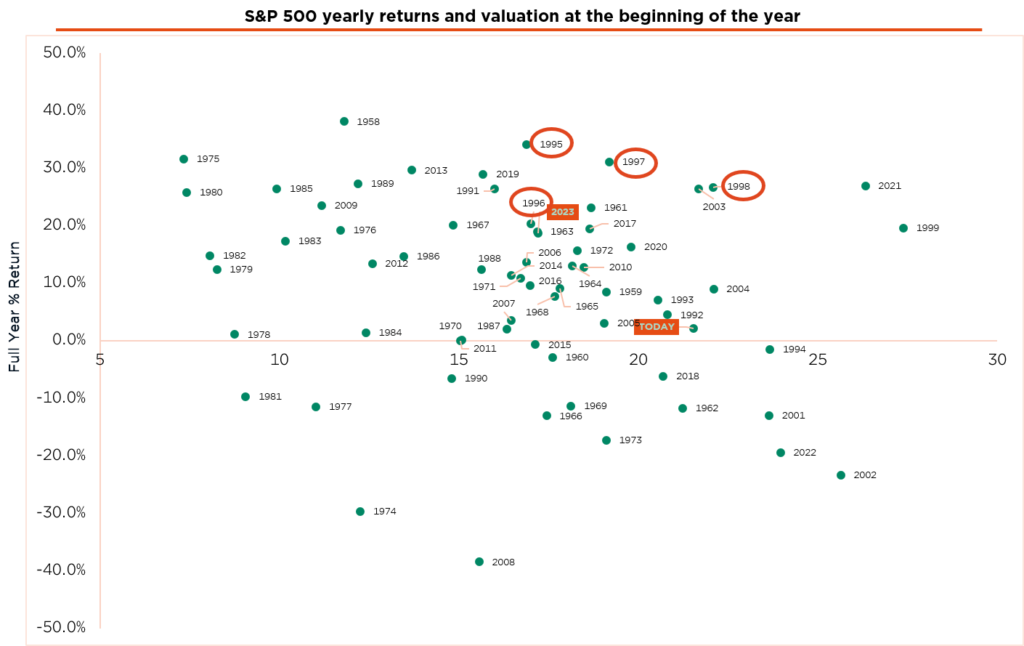

S&P 500 – jährliche Renditen und Bewertungsniveau zu Jahresbeginn

Quelle: Bloomberg, DECALIA, Stand: 24. Juni 2023

Zu Punkt 2: Wenn das KGV tatsächlich ein Indikator für die künftige Aktienperformance ist, dann ist die historische Entwicklung ebenfalls nicht aussagekräftig, ganz im Gegenteil. Die nachstehende Grafik zeigt das KGV-Niveau des S&P 500 zu Beginn jedes Kalenderjahres seit 1957 und die Performance des Index in den darauffolgenden zwölf Monaten.

Aus diesem Diagramm lassen sich zwei Schlussfolgerungen ziehen:

- Zwischen dem nachlaufenden KGV und der Wertentwicklung auf Sicht von einem Jahr besteht keine oder nur eine geringe Korrelation – anderenfalls würde der Quadrant oben rechts nicht so viele Werte aufweisen.

- Wie bereits erwähnt, war der Zeitraum ab Mitte der 1990er-Jahre ebenfalls von hohen KGVs geprägt, was sein Performancepotenzial jedoch nicht schmälerte. Dabei ist natürlich zu beachten, dass sich 1999 eine Blow-up-Phase entwickelte, ausgelöst durch unhaltbar hohe Bewertungsniveaus und nicht selbsttragende (d. h. nicht auf der Generierung von freiem Cashflow basierende) Geschäftsmodelle. Obwohl sie zu höheren KGVs gehandelt werden, sind wir davon überzeugt, dass die Nutznießer der künstlichen Intelligenz in ihr aktuelles Bewertungsniveau „hineinwachsen“ werden (so wie Nvdia im Jahr 2023). Die Grundlage dafür bilden aus unserer Sicht überdurchschnittliche Umsätze und ein unterschätztes Margenwachstum (aufgrund einer überlegenen Preissetzungsmacht und der Aufrechterhaltung KI-gestützter Produktivitätsgewinne). Im Gegensatz zur Situation Mitte der 1990er-Jahre besitzen diese Unternehmen gesicherte Wettbewerbsvorteile und erwirtschaften hohe freie Cashflows.

MAKRO-UMFELD: Das Jahr 2023 war gekennzeichnet durch ein dynamisches makroökonomische Umfeld, insbesondere in den USA, aber auch durch eine schwache Gewinnentwicklung. Der gleichgewichtete S&P 500 hat seine Gewinnrezession hinter sich und wir erwarten in diesem Kalenderjahr eine bessere Gewinnentwicklung, gestützt auf das Ende des Lagerbestandsabbaus in einigen Teilsektoren (z. B. bei Unternehmen in den Bereichen Life-Science-Instrumente, Chemikalien oder Inhaltsstoffe), ein Margenwachstum aufgrund des nachlassenden Kostenanstiegs (und bei einigen Unternehmen dank KI-bedingter Produktivitätsgewinne) und ein dynamisches Konsumklima (angesichts der positiven Differenz zwischen Einkommen und Kosten und der Vollbeschäftigung). Qualitätsunternehmen mit geringer und mittlerer Marktkapitalisierung dürften ein Comeback erleben, wenn das Szenario der sanften Landung eintritt und die Zentralbanken endlich die Zinsen senken. Bei einer solchen Entwicklung verzeichneten kleinere Unternehmen in der Vergangenheit eine deutlich stärkere Gewinnerholung als große Konzerne. Erwähnenswert ist auch, dass die FCF-Renditen hochwertiger Small- und Mid-Cap-Unternehmen im historischen Vergleich insgesamt hoch sind.

Fazit: Wir erwarten, dass die Marktperformance 2024 von einer größeren Gruppe von Aktien getragen wird. Der ausgewogene und diversifizierte Ansatz, den wir im Rahmen unserer themenübergreifenden Expertise seit vielen Jahren verfolgen, dürfte davon profitieren. Die Positionierung im Rahmen unserer themenübergreifenden Expertise basiert auf folgenden Grundprinzipien:

Konzentration auf sieben strukturelle Themen: Security, O2 & Ecology, Cloud & Digitalization, Industry 5.0, Elder & Wellbeing, TechMed und Young Generation (abgekürzt SOCIETY), unabhängig vom Makroszenario

- Fokus auf innovative Unternehmen, da Innovation oft die Grundlage für hochwertige Geschäftsmodelle bildet

- Gut positioniert für die KI-Revolution, auf ausgewogene Weise

- Ausgewählte übergewichtete Positionen in Small und Mid Caps, die in der Vergangenheit ein erhebliches Alpha generierten

- Zunehmender Fokus auf Unternehmen, die durch den Lagerabbau unter Druck geraten sind, und Unternehmen des Themenbereichs Ökologie.

Trotz der Kursgewinne in den letzten drei Monaten und der Konsensprognose einer sanften Landung der Wirtschaft sind wir zuversichtlich, dass die Aktienmärkte 2024 weiter zulegen können. Ausschlaggebend dafür sind sichtbare Anzeichen für Disinflation (die durch KI-gestützte Produktivitätsgewinne noch verstärkt wird), die günstigen Bewertungsniveaus (insbesondere, aber nicht nur, im Small- und Mid-Cap-Segment), die expansive Haltung der Zentralbanken und die Aussicht auf ein solides Gewinnwachstum im Jahr 2024 – Faktoren, die im Gegensatz zur Entwicklung im Jahr 2023 stehen. Die Marktteilnehmer konzentrieren sich weiterhin vor allem auf das Zinsniveau und die Frage, wann die Zentralbanken die Zinsen wieder senken werden. Wir sind jedoch der Meinung, dass das Jahr 2024 ein fruchtbares Umfeld für eine gezielte Titelauswahl bieten wird, da der Straffungszyklus vorbei ist (und die Fundamentaldaten wieder eine größere Rolle spielen). Zudem sind diese Top-down-Überlegungen im Hinblick auf die Zinsen oder das makroökonomische Umfeld für die längerfristigen Aktienrenditen von geringerer Bedeutung.

Wir sind nach wie vor überzeugt, dass Anlagen in den sieben Themenbereichen des Konzepts SOCIETY eine gute Basis bilden, um die Märkte über einen angemessenen Zeitraum zu übertreffen. Untermauert wird diese Überzeugung durch eine aggregierte Free-Cashflow-Rendite des Portfolios, die nahezu dem Niveau des MSCI World entspricht, obwohl wir in hochwertigere Unternehmen investieren.

- BEWERTUNG: Marktexperten neigen dazu, die Debatte über die Bewertungen zu stark zu vereinfachen:

- Sie konzentrieren sich fast ausschließlich auf die KGVs,

- nutzen sie als Indikator für die künftige Aktienperformance und

- meiden Unternehmen mit erstklassigen Geschäftsmodellen, z. B. einige der Glorreichen 7, aufgrund ihres stets hohen KGV-Niveaus. Der letztgenannte Fehler hat unter anderem eine strukturelle Untergewichtung der US-Märkte zur Folge, was unseres Erachtens einer Wette gegen die Spielbank gleichkommt.

Dieser eng gefasste Bewertungsrahmen hat dazu geführt, dass viele Anleger im Jahr 2023 den Anschluss verpassten – und diese Entwicklung kann sich 2024 mit hoher Wahrscheinlichkeit wiederholen.

Obwohl Bewertungsdisziplin in einem Anlageprozess eine wichtige Rolle spielt, halten wir einen KGV-zentrierten Ansatz für ungünstig, da dabei das inhärente Free-Cashflow-Profil oft unterschätzt wird, gerade bei erstklassigen Geschäftsmodellen (vor allem, aber nicht ausschließlich, bei Softwareunternehmen). Tatsache ist, dass viele unserer auf starken Überzeugungen basierenden Aktienpositionen attraktive Free-Cashflow-Renditen (auf oder über dem Marktdurchschnitt) bieten, gleichzeitig aber ein relativ hohes KGV-Niveau aufweisen. Zudem wollen wir erst einmal verstehen, wie ein Unternehmen seinen freien Cashflow generiert und steigert, bevor wir es aufgrund seines am KGV gemessenen Bewertungsniveaus aus dem Portfolio ausschließen. Zu Punkt 2: Wenn das KGV tatsächlich ein Indikator für die künftige Aktienperformance ist, dann ist die historische Entwicklung ebenfalls nicht aussagekräftig, ganz im Gegenteil. Die nachstehende Grafik zeigt das KGV-Niveau des S&P 500 zu Beginn jedes Kalenderjahres seit 1957 und die Performance des Index in den darauffolgenden zwölf Monaten.

Aus diesem Diagramm lassen sich zwei Schlussfolgerungen ziehen:

- Zwischen dem nachlaufenden KGV und der Wertentwicklung auf Sicht von einem Jahr besteht keine oder nur eine geringe Korrelation – anderenfalls würde der Quadrant oben rechts nicht so viele Werte aufweisen.

- Wie bereits erwähnt, war der Zeitraum ab Mitte der 1990er-Jahre ebenfalls von hohen KGVs geprägt, was sein Performancepotenzial jedoch nicht schmälerte. Dabei ist natürlich zu beachten, dass sich 1999 eine Blow-up-Phase entwickelte, ausgelöst durch unhaltbar hohe Bewertungsniveaus und nicht selbsttragende (d. h. nicht auf der Generierung von freiem Cashflow basierende) Geschäftsmodelle. Obwohl sie zu höheren KGVs gehandelt werden, sind wir davon überzeugt, dass die Nutznießer der künstlichen Intelligenz in ihr aktuelles Bewertungsniveau „hineinwachsen“ werden (so wie Nvdia im Jahr 2023).

Die Grundlage dafür bilden aus unserer Sicht überdurchschnittliche Umsätze und ein unterschätztes Margenwachstum (aufgrund einer überlegenen Preissetzungsmacht und der Aufrechterhaltung KI-gestützter Produktivitätsgewinne). Im Gegensatz zur Situation Mitte der 1990er-Jahre besitzen diese Unternehmen gesicherte Wettbewerbsvorteile und erwirtschaften hohe freie Cashflows.

MAKRO-UMFELD: Das Jahr 2023 war gekennzeichnet durch ein dynamisches makroökonomische Umfeld, insbesondere in den USA, aber auch durch eine schwache Gewinnentwicklung. Der gleichgewichtete S&P 500 hat seine Gewinnrezession hinter sich und wir erwarten in diesem Kalenderjahr eine bessere Gewinnentwicklung, gestützt auf das Ende des Lagerbestandsabbaus in einigen Teilsektoren (z. B. bei Unternehmen in den Bereichen Life-Science-Instrumente, Chemikalien oder Inhaltsstoffe), ein Margenwachstum aufgrund des nachlassenden Kostenanstiegs (und bei einigen Unternehmen dank KI-bedingter Produktivitätsgewinne) und ein dynamisches Konsumklima (angesichts der positiven Differenz zwischen Einkommen und Kosten und der Vollbeschäftigung).

Qualitätsunternehmen mit geringer und mittlerer Marktkapitalisierung dürften ein Comeback erleben, wenn das Szenario der sanften Landung eintritt und die Zentralbanken endlich die Zinsen senken. Bei einer solchen Entwicklung verzeichneten kleinere Unternehmen in der Vergangenheit eine deutlich stärkere Gewinnerholung als große Konzerne. Erwähnenswert ist auch, dass die FCF-Renditen hochwertiger Small- und Mid-Cap-Unternehmen im historischen Vergleich insgesamt hoch sind.

Fazit: Wir erwarten, dass die Marktperformance 2024 von einer größeren Gruppe von Aktien getragen wird. Der ausgewogene und diversifizierte Ansatz, den wir im Rahmen unserer themenübergreifenden Expertise seit vielen Jahren verfolgen, dürfte davon profitieren. Die Positionierung im Rahmen unserer themenübergreifenden Expertise basiert auf folgenden Grundprinzipien:

Konzentration auf sieben strukturelle Themen: Security, O2 & Ecology, Cloud & Digitalization, Industry 5.0, Elder & Wellbeing, TechMed und Young Generation (abgekürzt SOCIETY), unabhängig vom Makroszenario

- Fokus auf innovative Unternehmen, da Innovation oft die Grundlage für hochwertige Geschäftsmodelle bildet

- Gut positioniert für die KI-Revolution, auf ausgewogene Weise

- Ausgewählte übergewichtete Positionen in Small und Mid Caps, die in der Vergangenheit ein erhebliches Alpha generierten

- Zunehmender Fokus auf Unternehmen, die durch den Lagerabbau unter Druck geraten sind, und Unternehmen des Themenbereichs Ökologie.

Trotz der Kursgewinne in den letzten drei Monaten und der Konsensprognose einer sanften Landung der Wirtschaft sind wir zuversichtlich, dass die Aktienmärkte 2024 weiter zulegen können. Ausschlaggebend dafür sind sichtbare Anzeichen für Disinflation (die durch KI-gestützte Produktivitätsgewinne noch verstärkt wird), die günstigen Bewertungsniveaus (insbesondere, aber nicht nur, im Small- und Mid-Cap-Segment), die expansive Haltung der Zentralbanken und die Aussicht auf ein solides Gewinnwachstum im Jahr 2024 – Faktoren, die im Gegensatz zur Entwicklung im Jahr 2023 stehen.

Die Marktteilnehmer konzentrieren sich weiterhin vor allem auf das Zinsniveau und die Frage, wann die Zentralbanken die Zinsen wieder senken werden. Wir sind jedoch der Meinung, dass das Jahr 2024 ein fruchtbares Umfeld für eine gezielte Titelauswahl bieten wird, da der Straffungszyklus vorbei ist (und die Fundamentaldaten wieder eine größere Rolle spielen). Zudem sind diese Top-down-Überlegungen im Hinblick auf die Zinsen oder das makroökonomische Umfeld für die längerfristigen Aktienrenditen von geringerer Bedeutung.

Wir sind nach wie vor überzeugt, dass Anlagen in den sieben Themenbereichen des Konzepts SOCIETY eine gute Basis bilden, um die Märkte über einen angemessenen Zeitraum zu übertreffen. Untermauert wird diese Überzeugung durch eine aggregierte Free-Cashflow-Rendite des Portfolios, die nahezu dem Niveau des MSCI World entspricht, obwohl wir in hochwertigere Unternehmen investieren.

Alexander Roose, Leiter der Aktienabteilung und Co-Portfoliomanager der Strategie DECALIA Sustainable

Quirien Lemey, Co-Portfoliomanager der Strategie DECALIA Sustainable

Über den Fonds DECALIA Sustainable SOCIETY

- Ein multi-thematischer globaler Aktienfonds, der in innovative Sektoren und disruptive Unternehmen investiert,

- die die Zukunft unserer Gesellschaft gestalten Schwerpunkt auf sieben Anlagethemen: Security, O2 & Ecology, Cloud & Digitalization, Industrial 5.0, Elder & Well being, Tech Med und Young Generation, abgekürzt „SOCIETY“. Der Fonds wird von einem erfahrenen Team verwaltet:

- Alexander Roose (zuvor CIO Fundamental Equity bei Degroof Petercam AM) und Quirien Lemey (zuvor Lead PM eines multithematischen Fonds bei Degroof Petercam AM)

Copyright © 2024 by DECALIA SA. All rights reserved. This report may not be displayed, reproduced, distributed, transmitted, or used to create derivative works in any form, in whole or in portion, by any means, without written permission from DECALIA SA.

This material is intended for informational purposes only and should not be construed as an offer or solicitation for the purchase or sale of any financial instrument, or as a contractual document. The information provided herein is not intended to constitute legal, tax, or accounting advice and may not be suitable for all investors. The market valuations, terms, and calculations contained herein are estimates only and are subject to change without notice. The information provided is believed to be reliable; however DECALIA SA does not guarantee its completeness or accuracy. Past performance is not an indication of future results.