E adesso?

Nicolò Miscioscia, Partner, Head of Private Markets and Digitalisation, Co-Manager DECALIA Private Credit Strategies

Un’analisi del polso degli “insiders”

- Allarmi espliciti: le voci che mettono in guardia dal rischio sistemico

- Rassicurazioni difensive: dichiarazioni che, lette bene, contengono diversi avvertimenti

- Azioni osservabili: come si stanno muovendo realmente gli operatori

Cosa ne pensa il mercato

- I dati dai mercati pubblici svelano i sentimenti degli investitori

- I veicoli semi-liquidi permettono la stessa osservazione nei mercati privati

Conclusione

- Pesare il rischio di un collasso sistemico nel mercato del private credit

- Qual’é la bussola da seguire per l’investitore in questo contesto

Negli ultimi anni si è scritto molto sul private credit. In un primo momento il dibattito si è concentrato sui suoi punti di forza; più recentemente, invece, si è spostato verso scenari di crisi imminente. Questo brusco cambio di tono ha finito per generare incertezza tra gli investitori. Che abbiano appena iniziato a costruirne un’allocazione, che siano ancora nel pieno del processo o che stiano semplicemente valutando da dove partire, la domanda che molti si pongono oggi è la stessa: e adesso?

Questo articolo tenta di valutare quanto sia giustificata la preoccupazione attuale. Le tensioni che osserviamo sono semplicemente una fase del normale ciclo di mercato, oppure potrebbero rappresentare l’inizio di qualcosa di più profondo e sistemico? L’obiettivo è anche offrire alcune indicazioni concrete su ciò che potrebbe accadere nei prossimi mesi. Per farlo, ci concentriamo sulle parole e soprattutto sulle azioni degli operatori meglio informati del mercato. Spesso il loro comportamento dice più dei dati pubblici. Si tratta di soggetti che hanno accesso a informazioni creditizie relative a portafogli da centinaia di miliardi di dollari, rapporti diretti con migliaia di debitori e una memoria istituzionale che abbraccia tutti i cicli del credito degli ultimi trent’anni. Quando agiscono – o quando parlano con particolare franchezza – vale la pena ascoltarli.

Abbiamo organizzato le fonti in tre categorie: 1) avvertimenti espliciti, 2) messaggi rassicuranti che però contengono, in filigrana, elementi di allarme, e 3) azioni concrete osservabili da parte dei principali operatori. Considerati nel loro insieme, questi segnali delineano un quadro piuttosto chiaro: i soggetti meglio informati nel private credit non sono nel “panico”, non stanno invocando interventi d’emergenza e, salvo poche eccezioni, non prefigurano una crisi paragonabile al 2008. Tuttavia, quasi tutti esprimono preoccupazione e, tanto i più prudenti quanto i più costruttivi, stanno adattando i propri portafogli in linea con una minaccia reale.

Allarme esplicito: le voci che mettono in guardia dal rischio sistemico

Jamie Dimon, CEO di JPMorgan Chase, è probabilmente il critico più autorevole e vocale del rischio nel private credit tra i grandi banchieri internazionali. Negli ultimi diciotto mesi i suoi avvertimenti si sono fatti più frequenti e più incisivi. Nella lettera annuale agli azionisti pubblicata all’inizio di aprile 2026, Dimon ha indicato il deterioramento del private credit come uno dei tre principali rischi per i mercati, insieme all’inflazione alimentata dai conflitti e all’impatto ancora imprevedibile dell’intelligenza artificiale. Già nel quarto trimestre del 2025, dopo i fallimenti di First Brands e Tricolor (cliente di JPMorgan) aveva utilizzato la celebre metafora dello “scarafaggio”: “Quando ne vedi uno, probabilmente ce ne sono altri”, sottolineando come l’opacità del private credit faccia suggerisca che ciò che emerge sia solo la parte visibile di un deterioramento più ampio.

Le sue osservazioni meritano attenzione. In sostanza, Dimon sostiene tre cose: primo, che la qualità del credito abbia già iniziato a peggiorare; secondo, che le perdite effettive nel leveraged lending siano superiori a quanto le attuali condizioni di mercato farebbero normalmente presumere; terzo, che l’assenza di trasparenza e disciplina mark-to-market nelle valutazioni dei prestiti consenta agli investitori di uscire ben prima che il deterioramento emerga chiaramente nei dati di performance.

Sugli strumenti di credito privato il messaggio di Dimon è piuttosto preoccupato. Sul piano sistemico, invece, resta più prudente, pur mettendo in guardia contro ogni forma di compiacenza: “Da molto tempo non si verifica una recessione del credito, e sembra che alcuni pensino che non accadrà mai.”

Jane Fraser, CEO di Citigroup, si è espressa in termini ancora più netti sul potenziale carattere sistemico di questo rischio. Il suo ragionamento è quello che più si avvicina a un’analogia pre-2008: quando 1.700 miliardi di dollari si concentrano in un mercato caratterizzato da limitata disciplina mark-to-market e assenza di clearing centralizzato, la possibilità di perdite correlate diventa concreta. Fraser ha inoltre richiamato l’interazione di tre fattori di rischio: mercati del credito opachi, instabilità geopolitica e disruption tecnologica legata all’AI, che potrebbero amplificarsi reciprocamente al di fuori dei normali modelli di rischio.

Anche Lloyd Blankfein, ex CEO di Goldman Sachs, ha segnalato il rischio crescente di un mismatch di liquidità dopo un periodo espansivo così lungo. Il suo punto è semplice: quando il mercato corregge, emerge improvvisamente che molti asset sono valorizzati lontani dal vero potenziale di realizzo.

Su una linea simile si esprime Edward Altman, professore alla NYU Stern School of Business e creatore del celebre modello Z-Score. Altman avverte da tempo che le statistiche sui default non siano soltanto incomplete, ma strutturalmente fuorvianti. Nel private credit, infatti, la natura bilaterale delle ristrutturazioni consente di assorbire e nascondere i problemi in modi che i mercati pubblici, soggetti a mark-to-market, non permettono.

Persino Elizabeth Warren, pur essendo un attore politico e non un operatore di mercato, si é unita al dibattito. Definendo il gate di Blue Owl come il primo segnale visibile di un problema strutturale ben più ampio, ha di fatto sancito l’ingresso del tema nell’arena politica. E storicamente, quando lo stress finanziario raggiunge questo livello di visibilità, aumenta in modo significativo la probabilità di intervento regolamentare.

Rassicurazione difensiva: dichiarazioni che, se ben lette, contengono avvertimenti

La seconda categoria di segnali è forse la più interessante dal punto di vista analitico. I principali gestori di private credit hanno difeso pubblicamente l’asset class, ma il tipo di argomentazioni utilizzate, i rischi che segnalano e soprattutto il divario tra le parole pubbliche e le loro azioni, raccontano una storia meno rassicurante.

Marc Rowan, CEO di Apollo Global Management, è uno degli esempi più emblematici. Dalla fine del 2025 la sua comunicazione si è sviluppata su due piani distinti: da un lato una difesa pubblica molto energica del private credit come classe di attivi; dall’altro, una riduzione silenziosa ma sistematica del rischio all’interno dei propri portafogli. Rowan ha liquidato i timori sul rischio sistemico come reazioni eccessive, ha pubblicato un editoriale su Bloomberg dedicato ai cosiddetti “quattro miti” del private credit e ha preannunciato un libro volto a definirne in modo conclusivo i contorni.

Eppure, secondo quanto riportato dal Financial Times nel dicembre 2025 sulla base di incontri con investitori di Goldman Sachs, in privato il suo messaggio é stato molto diverso. Il suo “compito numero uno”, avrebbe detto, é “avere il miglior bilancio possibile” per essere pronto nel momento in cui “succederà qualcosa di brutto”. A queste parole hanno poi fatto seguito azioni molto concrete.

La divergenza è significativa. Il messaggio pubblico di Rowan riflette il ruolo di un gestore che deve tutelare la fiducia della clientela, difendere il franchise della propria società ed evitare fenomeni di contagio sui riscatti dei fondi semi-liquidi. Il messaggio privato, insieme alle decisioni di portafoglio che ne sono seguite, lascia invece intuire la convinzione che il rischio sia salito a un livello sufficientemente elevato da richiedere un posizionamento difensivo.

Steve Schwarzman, CEO di Blackstone, ha adottato la linea pubblica più aggressiva nel minimizzare le preoccupazioni. Ha sostenuto che i fallimenti che hanno alimentato l’allarme sarebbero frutto di “disinformazione”, che si tratterebbe di operazioni bancarie più che di private credit, che il tasso di default di Blackstone sia appena dello 0,3% e che il private credit sia in realtà più conservativo per il sistema rispetto alle banche, fortemente leveraggiate. Secondo la sua lettura, i casi recenti dipenderebbero da errori operativi o da garanzie fraudolente, non da una fragilità strutturale dell’asset class.

Tuttavia, l’esperienza di Blackstone con BCRED nel primo trimestre del 2026 suggerisce altro. Di fronte a richieste di rimborso per 3,8 miliardi di dollari, il 7,9% del fondo, Blackstone ha deciso di mobilitare 400 milioni di dollari di capitale proprio e dei propri senior executive per soddisfare integralmente i riscatti. È una risposta di gestione della crisi, volta a evitare che una pressione sui riscatti si trasformi in panico più diffuso.

Jon Gray, Presidente di Blackstone, ha adottato un tono più misurato rispetto a Schwarzman. Ha osservato che i prestiti più conservativi rappresentino “una migliore scelta in questo contesto”, ammettendo implicitamente che quelli a leva più elevata siano meno attraenti. Ha anche difeso i “gate” nei prodotti semi-liquidi, definendoli “una caratteristica strutturale, non un difetto”, un’osservazione pratica nel momento in cui alcuni fondi hanno subito una domanda imprevista di rimborsi.

Howard Marks, Co-Chairman di Oaktree Capital Management, ha formulato l’analisi più rigorosa e bilanciata. Ha riconosciuto che i casi First Brands e Tricolor abbiano rivelato un certo livello di compiacenza e superficialità da parte degli investitori. Ha scritto che il periodo in arrivo sarà probabilmente più “interessante”, perché emergeranno gli errori commessi negli anni. Ha inoltre sottolineato come il debito quotato offra il vantaggio di poter essere liquidato più facilmente quando peggiora la percezione del rischio di credito, ammettendo quindi esplicitamente l’esistenza di un rischio di liquidità. Allo stesso tempo, però, Marks si è fermato prima di definire la situazione come sistemica, precisando di non considerarla necessariamente l’inizio di una tendenza generalizzata né un atto d’accusa contro l’intero mercato del private credit. La sua raccomandazione, combinare credito pubblico e privato, è quella di chi continua a vedere opportunità nel private credit, ma entro limiti ben chiari.

Anche ciò che Marks non dice pubblicamente è istruttivo. Oaktree ha raccolto volumi significativi di capitale per strategie “distressed” nel 2025 e nel 2026; più in generale, secondo Within Intelligence, l’intero settore ha raccolto oltre 100 miliardi di dollari in due anni. Chi opera nel distressed raccoglie capitale in previsione dello stress, non quando il problema è già pienamente esploso. Se questi fondi si stanno attrezzando, è perché si aspettano che qualcosa si muova.

Alan Schwartz, Executive Chair di Guggenheim Partners, ha sintetizzato bene questa ambivalenza. Da un lato ha parlato di “crepe nelle fondamenta del mercato del debito privato”, osservando che una maggiore pressione alla vendita su asset illiquidi e privi di valutazioni trasparenti possa provocare tensioni significative nei mercati finanziari. Dall’altro, ha aggiunto che gli eccessi osservati non sembrano ancora così profondi da apparire pienamente sistemici.

Azioni osservabili: come si stanno muovendo realmente gli operatori

Le dichiarazioni sono importanti, ma le azioni degli insider informati contano ancora di più. I segnali più chiari ci arrivano da ciò che gli operatori sofisticati stanno concretamente facendo con bilanci, portafogli e raccolta di capitale.

Apollo ha dimezzato l’esposizione ai CLO in Athene (assicurazione controllata), portandola da 40 a 20 miliardi di dollari. Ha acquistato decine di miliardi di Treasury statunitensi, ridotto rapidamente l’esposizione ai prestiti legati al software, gestito il fondo flagship con una leva di 0,58x, inferiore sia ai peer sia ai livelli precedenti, e tagliato attivamente il rischio nei leveraged loans.

Blackstone ha utilizzato 400 milioni di dollari di capitale della società e dei suoi senior executive per soddisfare integralmente i riscatti di BCRED nel primo trimestre del 2026, cioè un vero e proprio intervento di bilancio a difesa della stabilità del fondo. Parallelamente, sta spostando marketing e deployment di capitale verso infrastrutture e data center, dove i prestiti sono garantiti da asset fisici tangibili, riducendo invece l’esposizione al lending su operazioni di corporate buyout.

JPMorgan ha interrotto la linea di credito per Tricolor, contribuendo al suo collasso, e ha lanciato prodotti strutturati che consentono ai clienti di assumere posizioni corte su asset manager esposti al private credit. Un’operazione di questo tipo ha senso solo se la banca ritiene plausibile che lo stress si materializzi.

Secondo quanto riportato, grandi fondi pensione come CalPERS e OMERS hanno agito da “capitale di salvataggio” nella situazione di Blue Owl, acquistando prestiti a sconto dal veicolo soggetto a gate. Il punto è rilevante: comprare a sconto implica ritenere che le valutazioni ufficiali siano troppo positive.

Nel complesso, i fondi distressed e di opportunistic credit hanno raccolto oltre 100 miliardi di dollari nei due anni fino al primo trimestre del 2026. Apollo, Ares, Oaktree, Cerberus e altri stanno accumulando o impiegando “dry powder” per situazioni distressed. Ancora una volta, il distressed si prepara prima, non dopo.

Barings Private Credit Corp ha limitato i rimborsi al 5% nel primo trimestre del 2026 dopo che le richieste di riscatto avevano raggiunto l’11,3% delle quote. Non si tratta di un gestore semplicemente iper-prudente; è la risposta a una dinamica di comportamento degli investitori che è già uscita dai livelli normali. BlackRock, da parte sua, ha limitato i prelievi dal proprio HPS Lending Fund da 26 miliardi di dollari all’inizio di marzo 2026. Considerando che l’acquisizione di HPS Investment Partners era stata completata solo a fine 2024 proprio per rafforzare l’attività di private credit di BlackRock, il fatto che il fondo di punta di quell’operazione stia introducendo gate già ne primi 18 mesi rappresenta uno sviluppo particolarmente significativo.

Il Morgan Stanley North Haven Private Income Fund ha registrato richieste di riacquisto pari al 10,9% delle quote, il livello più elevato tra tutti i fondi considerati. Si tratta, a oggi, di uno dei segnali quantitativi più evidenti di un deciso deterioramento del sentiment dei retail verso il private credit semi-liquido.

Cosa pensa il mercato

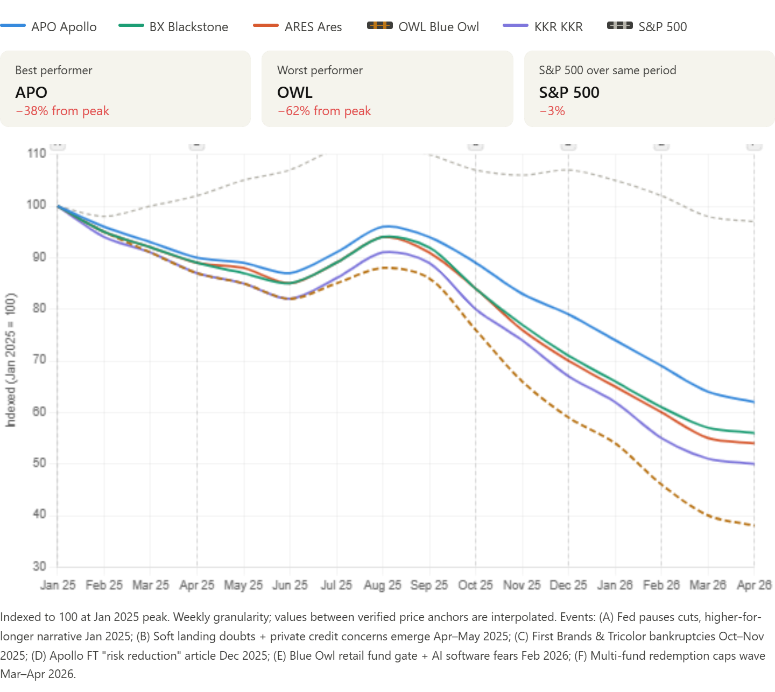

Anche il mercato, nel suo complesso, sembra condividere queste preoccupazioni. I principali asset manager alternativi quotati hanno subito una drastica distruzione di valore dai massimi ai livelli del primo trimestre 2026: Apollo è in calo di circa il 41%, Blackstone del 46%, Ares e KKR del 48% ciascuna, Blue Owl di circa due terzi. In totale, parliamo di oltre 265 miliardi di dollari di capitalizzazione di mercato andati in fumo.

Non si tratta di vendite guidate esclusivamente da investitori retail spaventati dai titoli dei giornali. A vendere sono soprattutto investitori istituzionali, supportati da team di analisti sofisticati e con pieno accesso ai dati. Non stanno reagendo alla “disinformazione”: stanno reagendo a una serie di indizi che suggerisce un serio deterioramento delle prospettive di utili del settore.

Naturalmente i prezzi di borsa non sono infallibili. Ma quando mercati liquidi cancellano 265 miliardi di dollari dai leader di un’asset class da 3.500 miliardi, mentre gli stessi operatori limitano i riscatti, riducono il rischio e raccolgono capitale distressed, diventa difficile sostenere che le preoccupazioni siano semplicemente percettive e non fondate su un deterioramento reale.

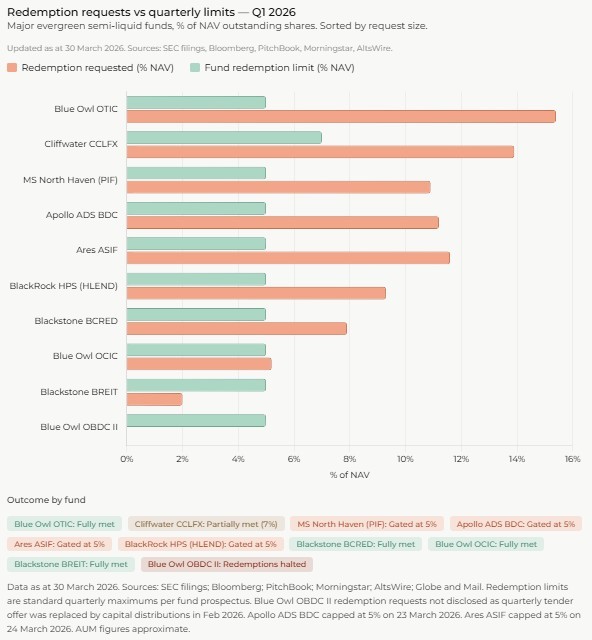

Come già osservato nei mercati pubblici, anche nei veicoli privati semi-liquidi è in corso un’ondata di vendite. Nella nostra precedente pubblicazione, Easy Entry, Hard Exit, uscita a marzo 2026, abbiamo analizzato la serie di richieste di riscatto presentate dagli investitori in questi strumenti. Il grafico aggiornato alla fine del primo trimestre 2026, che mette a confronto richieste di rimborso e limiti di liquidabilità dei fondi, conferma questa tendenza.

In altre parole, la pressione in vendita è visibile tanto nei mercati pubblici quanto in quelli privati, con l’ulteriore complicazione che i veicoli semi-liquidi, non essendo soggetti a mark-to-market giornaliero, non consentono di cogliere pienamente il grado di sfiducia economica che gli investitori attribuiscono ai portafogli sottostanti.

Conclusione

Nel complesso, gli operatori più sofisticati sembrano escludere uno scenario di rischio sistemico paragonabile a quello del 2008.

Tra i numerosi articoli del Financial Times sul tema, uno in particolare ha riportato dati molto utili: l’Office of Financial Research, l’agenzia del Tesoro statunitense incaricata di promuovere la stabilità finanziaria attraverso la raccolta, la standardizzazione e la diffusione di dati, ha stimato che l’esposizione di banche e istituzioni finanziarie non bancarie verso i fondi di private credit possa arrivare fino a 540 miliardi di dollari. È una cifra importante in termini assoluti, ma resta contenuta rispetto ai 33.000 miliardi di attivi detenuti dalle banche e ai 94.000 miliardi detenuti dalle istituzioni finanziarie non bancarie. Un forte deterioramento del private credit avrebbe certamente conseguenze, ma sulla base di questi numeri l’esposizione non appare sufficiente, almeno allo stato attuale, da compromettere la tenuta dell’intero sistema finanziario anche in caso di peggioramento marcato.

Se su questo punto sembra emergere un consenso abbastanza ampio, ve n’è un altro su cui l’unanimità è quasi totale: lo stato del mercato del private credit è motivo di preoccupazione. I gestori continuano a rassicurare pubblicamente, ma allo stesso tempo stanno rimodellando i portafogli in chiave difensiva e si stanno preparando a cogliere una possibile ondata di opportunità distressed.

Come sempre, alla radice di ogni bolla vi sono i fondamentali. E il nodo centrale, in questo caso, è la qualità del credito. Il deterioramento sembra derivare dall’enorme quantità di capitale affluita nel settore e dalla pressione che questo capitale ha generato per essere investito. Quella pressione ha indebolito i termini delle operazioni, compresso i rendimenti e ridotto la qualità delle garanzie. Howard Marks lo riassume efficacemente:

“alcuni gestori di direct lending potrebbero aver raccolto troppo capitale e averlo investito troppo in fretta, abbassando eccessivamente gli standard e preparando così il terreno per una correzione”.

Per gli investitori, la qualità del credito deve restare la vera bussola. Ed è altrettanto importante riconoscere che l’eccesso di liquidità si è concentrato soprattutto nel segmento generalmente definito “direct lending”, cioè nei prestiti a società sponsorizzate da fondi di private equity nel contesto di un “leveraged buyout”. Questo comparto rappresenta circa il 75% del mercato globale del private credit. Ma il private credit è, in realtà, un universo molto più ampio e diversificato: comprende anche prestiti corporate senza sponsor, strategie “asset-backed”, “specialty finance”, infrastrutture e molte altre specialità.

Sono aree che richiedono capacità di originazione e analisi più sofisticate, ma che offrono ancora spazio per trovare la vera qualità del credito. Anzi, l’attuale volatilità potrebbe creare le condizioni per una fase prolungata di opportunità migliori, con standard più selettivi e rendimenti più interessanti.

Sources for this supplementary analysis include: Financial Times (December 22, 2025), Fortune (March 14, 2026), CNBC (March 5, 2026), Bloomberg (various, November–December 2025), Morningstar (March 2026), Howard Marks / Oaktree Capital – “Cockroaches in the Coal Mine” memo and “Gimme Credit” memo (October–November 2025), JPMorgan Chase Annual Shareholder Letter 2025 (published April 2026), InvestmentNews (April 2026), HedgeCo Insights (February 2026), WebProNews (February 2026), Within Intelligence Private Credit Outlook 2026, Reuters (December 2025), Yahoo Finance / Apollo (December 2025), Puck (November 2025).

Copyright © 2026 by DECALIA SA. All rights reserved. This report may not be displayed, reproduced, distributed, transmitted, or used to create derivative works in any form, in whole or in portion, by any means, without written permission from DECALIA SA.

This material is intended for informational and marketing purposes only and should not be construed as an offer or solicitation for the purchase or sale of any financial instrument, or as a contractual document. The information provided herein is not intended to constitute legal, tax, or accounting advice and may not be suitable for all investors. The market valuations, terms, and calculations contained herein are estimates only and are subject to change without notice. The information provided is believed to be reliable; however DECALIA SA does not guarantee its completeness or accuracy. Past performance is not an indicator of future results.

Some of the information presented in this paper is based on the direct experience of DECALIA as manager of collective investment schemes such as DECALIA Private Credit Strategies. Any intended or implicit reference to DECALIA Private Credit Strategies is not meant to represent a solicitation for the purchase or sale of the strategy or other strategies of DECALIA. Private markets strategies are not destined to the large public and its suitability must be evaluated in relationship to the risk profile, objectives and financial situation of any investor and the rules and limitations of each jurisdiction.