- Oggi sono i manager di alto livello, più che il capitale, a contraddistinguere i migliori hedge fund

- I pacchetti retributivi in continua evoluzione riflettono questa corsa sempre più competitiva all’acquisizione dei talenti

- Tuttavia, reclutare gestori di fondi eccellenti non basta: è necessario che lavorino anche in squadra

Nel mondo degli hedge fund, il capitale finanziario non è più necessariamente la risorsa più scarsa. Le grandi piattaforme multistrategia dispongono ormai di bilanci consistenti, di una potente infrastruttura tecnologica e di un accesso globale ai mercati finanziari. Il vero vantaggio competitivo sta altrove: nella capacità di attrarre, formare e trattenere i migliori manager.

Per certi versi, questo fenomeno ricorda il calcio moderno. Per gestire una squadra di grande successo non basta avere uno stadio di tutto rispetto o un budget consistente: occorre individuare i giocatori giusti, inserirli in un sistema coerente e mantenere un equilibrio tra il talento individuale e il gioco di squadra. Le principali piattaforme di investimento alternativo seguono una logica simile. Ricercano i migliori specialisti, ma soprattutto si impegnano affinché ogni team contribuisca al rendimento complessivo, nel rispetto di rigorosi criteri di gestione del rischio.

La corsa al talento ha assunto proporzioni tali che alcuni gestori di fondi sono ormai rappresentati da agenti, proprio come gli sportivi professionisti. Secondo quanto riportato dal *Wall Street Journal*, Laurel Lake Advisors, un’agenzia specializzata fondata da un ex gestore di fondi di Citadel e Millennium, avrebbe negoziato pacchetti retributivi per un valore complessivo di circa 180 milioni di dollari per 12 clienti.

I dati riportati dalla stampa economica danno un’idea della portata di questa concorrenza. Già nel 2023 Bloomberg aveva riferito che un senior portfolio manager era stato assunto da un importante fondo newyorkese con un compenso garantito di oltre 120 milioni di dollari, mentre si diceva che diversi contratti di assunzione avessero superato i 50 milioni di dollari. Questi dati vanno considerati con cautela, poiché in genere non vengono confermati pubblicamente dai rispettivi fondi. Tuttavia, mettono in luce una realtà: nelle strategie con un forte potenziale di generazione di alfa, il talento individuale è diventato una risorsa strategica.

Questo fenomeno può essere spiegato proprio dal modello di funzionamento delle piattaforme alternative multi-strategia. Il capitale è ripartito tra diversi team specializzati: arbitraggio, azioni long/short, credito, macroeconomia, analisi quantitativa e valore relativo. Ogni team deve dimostrare la propria capacità di generare rendimenti adeguati al rischio, nel rispetto di un rigoroso quadro normativo.

Come nel caso di una squadra di calcio di alto livello, non basta limitarsi a mettere insieme talenti: sono la qualità del sistema, la gestione e la disciplina a fare la differenza nel lungo periodo.

I pacchetti retributivi riflettono la presenza o l’assenza di queste capacità. Secondo un articolo del Financial Times che cita Goldman Sachs, i trader delle società più remunerative avrebbero ricevuto in media il 24,5% degli utili generati nel 2025, in aumento rispetto al 22% del 2022. Allo stesso tempo, Goldman Sachs Asset Management riferisce che circa l’83% degli hedge fund multi-manager applica ora le cosiddette commissioni “pass-through”, ossia di trasferimento dei costi, rispetto al 63% nel 2022. Il trasferimento dei costi di gestione ai clienti finali consente a queste piattaforme di investire massicciamente nei propri team, nei dati, nella tecnologia e nella gestione dei rischi.

Per gli investitori, queste tendenze non mettono in discussione i vantaggi degli hedge fund. Anzi, servono a ricordare che il settore è diventato più istituzionalizzato, più competitivo e più complesso da analizzare. Non tutte le società di gestione hanno lo stesso accesso ai talenti, le infrastrutture o la stessa situazione economica.

Per questo la selezione è fondamentale. E un fondo di hedge fund può svolgere un ruolo utile in questo senso: individuare le piattaforme più solide, diversificare le fonti di alfa, confrontare le condizioni di accesso e valutare se il livello delle commissioni sia giustificato dalla qualità dell’organizzazione. Man mano che il talento si fa più raro, l’accesso a manager di alto livello diventa di per sé una fonte di valore.

François Botta, Senior Portfolio Manager

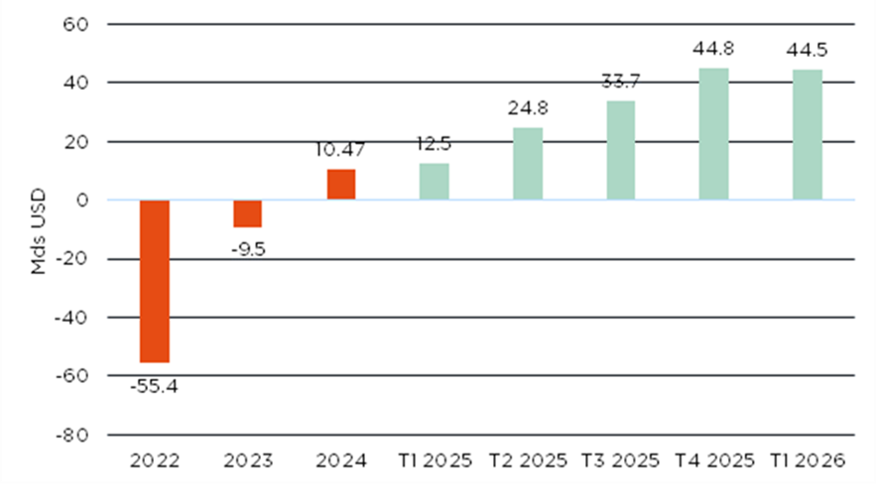

Trend positivo nella regolarizzazione dei pagamenti agli hedge fund

Wall street si sta allontanando sempre di più da main street?

- Piegarsi ma non spezzarsi: la resilienza dei mercati e dell’economia, con l’IA al comando

- Una crescita stabile ma sempre più disomogenea, in un mondo sempre più frammentato

- Un contesto caratterizzato da un’inflazione strutturalmente più elevata e da una certa volatilità, ma non necessariamente ribassista

I mercati mondiali hanno continuato a registrare un lento ma costante rialzo nonostante un contesto geopolitico ancora instabile, caratterizzato da una prolungata interruzione del traffico nello Stretto di Hormuz. I mercati hanno trovato un sostegno sempre maggiore nelle continue speranze di un accordo di pace tra Stati Uniti e Iran, nonché nella solidità dei fondamentali macroeconomici e aziendali, con una crescente divergenza tra un’economia statunitense ancora solida e un’Europa molto più debole. La prima continua a beneficiare del boom degli investimenti legati all’IA, della resilienza dell’attività manifatturiera, della spesa per infrastrutture e dei solidi utili societari. Nel frattempo, l’Europa è appesantita dall’aumento dei prezzi dell’energia e da un rallentamento dell’economia interna. A livello globale sono riemerse le pressioni inflazionistiche, alimentate in gran parte dallo shock energetico, costringendo i mercati a riconsiderare la narrativa incentrata esclusivamente sui tagli dei tassi e a rivalutare progressivamente un regime monetario caratterizzato da tassi più elevati per un periodo più lungo, con alcune banche centrali che stanno addirittura valutando ulteriori aumenti.

Ciononostante, gli asset rischiosi hanno continuato ad evidenziare una buona tenuta, dato che gli investitori tendono sempre più a considerare l’attuale contesto non tanto come uno shock recessivo, quanto come un periodo caratterizzato da una crescita moderata, un’inflazione persistente e un sostegno fiscale costante. I mercati azionari globali hanno continuato a registrare nuovi massimi, trainati principalmente dai titoli tecnologici statunitensi e asiatici, in particolare dai produttori di semiconduttori e hardware che beneficiano del boom degli investimenti nell’IA, con anche i titoli del settore energetico che hanno registrato una performance superiore alla media. Nonostante un’ottima stagione degli utili negli Stati Uniti (sorprese positive diffuse e revisioni al rialzo), la partecipazione al mercato rimane limitata e la concentrazione è ulteriormente aumentata, il che significa che i nuovi picchi di mercato sono accompagnati da un peggioramento dell’ampiezza. Anche il sentiment e il posizionamento sono diventati meno favorevoli, passando dalla paura all’avidità e da condizioni di ipervenduto a condizioni sempre più di ipercomprato.

Il nostro scenario macroeconomico di riferimento rimane quello di una crescita globale resiliente ma sempre più eterogenea, in un contesto mondiale più frammentato e incerto. Gli Stati Uniti dovrebbero continuare a rappresentare il principale motore dell’economia mondiale grazie agli investimenti basati sull’IA, alle misure di sostegno fiscale e alla resilienza del settore manifatturiero, mentre l’Europa rimarrà probabilmente frenata dall’aumento dei costi energetici e da un rallentamento della dinamica congiunturale. Le dinamiche inflazionistiche sono tornate a presentarsi più complesse a seguito del recente shock energetico, determinando una battuta d’arresto nel processo di disinflazione globale e costringendo i mercati ad adeguarsi a un contesto di politica monetaria caratterizzato da tassi più elevati per un periodo più lungo. Ciononostante, riteniamo che l’inflazione dovrebbe rimanere sostanzialmente sotto controllo nel medio termine, soprattutto se la crescita dovesse rallentare gradualmente e gli effetti di secondo impatto sui prezzi rimanessero contenuti.

In questo contesto, la politica monetaria dovrebbe continuare a dipendere in larga misura dai dati, con alcune banche centrali dei mercati sviluppati che potrebbero prendere in considerazione ulteriori misure di inasprimento prima che possa riprendere una normalizzazione significativa. Il nostro scenario ribassista continua a ruotare attorno a un regime stagflazionistico caratterizzato da un’inflazione di fondo persistentemente elevata, condizioni monetarie più restrittive e rischi crescenti di recessione o instabilità finanziaria, potenzialmente amplificati da ulteriori shock sui prezzi delle materie prime, squilibri nel credito privato o un rallentamento più marcato in Cina. Al contrario, lo scenario ottimistico richiederebbe un miglioramento della situazione geopolitica, prezzi dell’energia più bassi, una disinflazione più rapida e maggiori aumenti di produttività derivanti dalla rapida adozione dell’IA, il che finirebbe per sostenere sia la crescita che gli asset rischiosi.

Ciò ci induce a mantenere un approccio tattico di allocazione prudente ma non difensivo, rimanendo leggermente sottopesati in azioni pur riconoscendo che la crescita resiliente, il forte slancio degli utili e il ciclo di investimenti in corso nel settore dell’IA continuano a sostenere gli asset rischiosi.

Continuiamo a privilegiare società di alta qualità dotate di un forte potere di determinazione dei prezzi, flussi di cassa ben definiti e un potenziale di crescita strutturale, mantenendo al contempo un’esposizione selettiva ai titoli ciclici, value e alle società a piccola e media capitalizzazione, che potrebbero trarre vantaggio da un miglioramento dell’ampiezza del mercato. A livello regionale, continuiamo a privilegiare gli Stati Uniti e la Svizzera, vista la loro maggiore visibilità sugli utili e l’orientamento verso titoli di qualità, mentre manteniamo un atteggiamento più cauto nei confronti dell’Europa, del Regno Unito e dei mercati emergenti esposti all’aumento dei prezzi dell’energia e a condizioni finanziarie più restrittive.

Nell’universo del reddito fisso, continuiamo a privilegiare i titoli di credito investment grade di alta qualità con scadenze comprese tra i 3 e i 5 anni, in quanto rappresentano un’opportunità di carry interessante senza un rischio di duration eccessivo. Tra le alternative, privilegiamo sempre strategie non correlate, quali i CTA, gli approcci market neutral e di arbitraggio, in un contesto macroeconomico e politico caratterizzato da incertezza. Rimaniamo inoltre fedeli alle nostre previsioni costruttive a medio termine sull’oro, su alcune materie prime e sulle valute difensive come il franco svizzero, mentre diventiamo progressivamente meno pessimisti sul dollaro statunitense, vista la resilienza dell’economia americana e le prospettive sempre più remote di un allentamento monetario da parte della Fed nel breve termine.

Nel complesso, il contesto macroeconomico continua a evolversi verso un equilibrio più complesso, caratterizzato da una crescita resiliente ma disomogenea, da una volatilità dell’inflazione strutturalmente più elevata, da un margine di manovra più limitato per le banche centrali e da tensioni geopolitiche persistenti. Sebbene questo contesto scoraggi un’eccessiva propensione al rischio e richieda una maggiore selettività tra le diverse asset class, non fa ancora presagire uno scenario di recessione o di crisi sistemica dei mercati. I mercati si stanno adeguando sempre più a un contesto caratterizzato da una crescita nominale più elevata, da un maggiore intervento fiscale e da dinamiche di investimento guidate dall’IA, nonostante la politica monetaria diventi meno espansiva. Pertanto, mantenere un’esposizione diversificata su asset di alta qualità, titoli ciclici selezionati, opportunità di carry e coperture opportunistiche rimane, a nostro avviso, il modo più appropriato per affrontare i prossimi mesi.

Fabrizio Quirighetti, CIO e Head of Multi-Asset

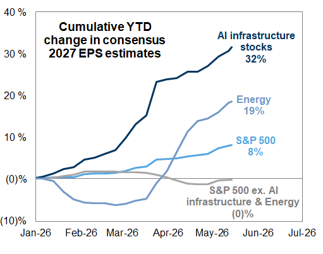

La crescita dell’utile per azione è in gran parte guidata dall’IA

Le fonti esterne comprendono: LSEG Datastream, Bloomberg, FactSet, Goldman Sachs, Hedge Fund Research.