A cura di Alexander Roose, Head of Equities & Co-lead PM della strategia DECALIA Sustainable

Nonostante l’impennata del mercato degli ultimi 3 mesi del 2023 e la visione consensuale di un soft landing, siamo certi che il 2024 sarà un anno di crescita per i mercati azionari.

Ecco le riflessioni di Alexander in merito ai seguenti aspetti:

- Una partecipazione più ampia alla performance di mercato attesa per il 2024

- La scarsa correlazione tra la valutazione del mercato e la performance azionaria futura a 1 anno

- L’atteso ritorno delle small e mid cap di qualità

- Il ruolo cruciale dell’approccio (multi) tematico per capitalizzare i trend secolari di lungo termine

- Il buon posizionamento per beneficiare della rivoluzione dell’AI, la crescente attenzione per le vittime del destocking e la tematica ambientale

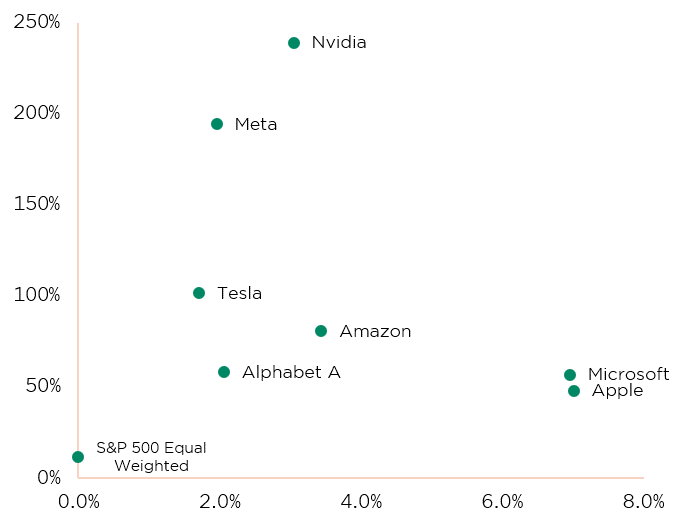

Il 2023 passerà alla storia come un anno caratterizzato dalla forte concentrazione della performance azionaria statunitense, dato che l’ormai famoso club dei “magnifici 7” è cresciuto in modo vertiginoso, trainato soprattutto dall’avvento dell’intelligenza artificiale generativa (cfr. grafico seguente). Il cambio di rotta nella retorica sui tassi di interesse tra i principali esponenti delle banche centrali ha portato a una breve tregua in questa polarizzazione della performance negli ultimi 2 mesi del 2023 (con performance degne di nota tra le small e mid cap), e prevediamo una partecipazione più ampia alla performance di mercato nel corso del 2024. Questa visione non è ancora stata avvalorata, considerato che gennaio è iniziato più o meno nello stesso modo: sottoperformance significativa del componente mediano dell’indice S&P500 rispetto all’indice S&P500 complessivo, poiché questi 7 pesi massimi (con Tesla nettamente più indietro) insieme rappresentano il 30% dell’indice di riferimento. Già nel 2023, il rendimento del titolo mediano rispetto allo S&P è stato un ragguardevole -16% sull’anno (e si avvicina al -20% se si include anche gennaio 2024), una situazione che non avevamo ancora visto in questo millennio.

Significativa sovraperformance dei magnifici 7

Source: Baird, DECALIA, 29 Dec 2023

Anche se il sentiment di mercato è meno agonizzante rispetto allo stesso periodo dello scorso anno, grazie a una migliore comprensione delle cause alla base della resilienza macro-economica negli Stati Uniti – a fronte del più grande ciclo di rialzi dagli anni ‘70 – il posizionamento generale sull’azionario tra gli strateghi è, nel migliore dei casi, neutrale. La visione consensuale di questi guru dello scenario macro può essere sintetizzata così:

TARA: There is A Reasonable Alternative (ovvero, esiste una ragionevole alternativa) alle azioni, cioè le obbligazioni o la liquidità, e questo ostacolerà fortemente la futura performance azionaria.

VALUTAZIONE: il P/E medio degli indici statunitensi non è allettante, con una particolare menzione per i pesi massimi della tecnologia statunitense, che nel 2023 hanno messo a segno una performance stellare.

Contesto MACRO: dopo essere partiti con il piede sbagliato rispetto alla resilienza macro del 2023, la maggior parte dei partecipanti al mercato ipotizza un soft-landing o una lieve recessione come scenario di base, ma prevede un contesto di utili aggregati sotto la media.

Come regola generale, non vogliamo farci prendere dal vortice pessimista, cercando piuttosto di vedere il “bicchiere mezzo pieno”, soprattutto se le opinioni di consensus dimostrano scarso entusiasmo per l’azionario. Inoltre, come abbiamo già spiegato nel documento sulle prospettive dello scorso anno, gli sviluppi macro sono imprevedibili per natura, pertanto qualsiasi pronostico è inevitabilmente suscettibile di errore. Di conseguenza, le considerazioni top-down nel quadro di un investimento azionario non devono basarsi unicamente su fattori macroeconomici, al contrario. Riteniamo che un processo di investimento (multi) tematico ben consolidato sia fondamentale e abbia un ruolo centrale per sfruttare i trend secolari di lungo termine.

Se si esclude il 2022, quando la rivoluzione dei tassi ha causato un massiccio azzeramento delle valutazioni dei titoli quality (cfr. l’articolo dello scorso anno: “Cosa aspettarsi dopo il Grande Reset?”), l’adesione a questi principi ci ha portato a buoni risultati, nel lungo termine e nel 2023 (il che è confermato dalla sovraperformance del nostro portafoglio multitematico, anche se nel complesso abbiamo mantenuto un leggero sottopeso sui magnifici 7). Siamo certi che questo scenario continuerà anche il prossimo anno!

Prima di soffermarci su come siamo posizionati per il 2024 (e oltre) grazie al nostro portafoglio multitematico, vorremmo occuparci delle spinose questioni a cui abbiamo accennato che riguardano i partecipanti al mercato.

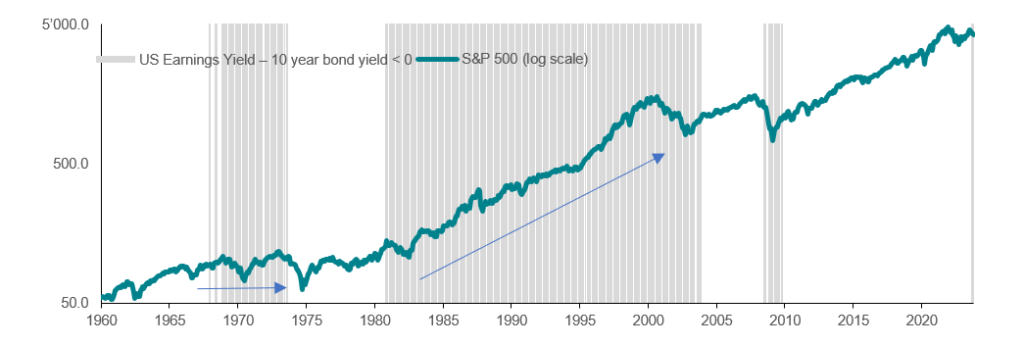

- TARA: per verificare se questa tesi abbia rilevanza, abbiamo ripercorso la storia per vedere se effettivamente le azioni generano scarse performance quando il loro rapporto utili/prezzo è uguale o inferiore ai rendimenti obbligazionari/di liquidità. Pare che non sia affatto così, dato che una delle fasi azionarie rialziste più lunghe dello scorso millennio è stata caratterizzata proprio dal fenomeno TARA (cfr. grafico seguente).

La storia dimostra che rendimenti obbligazionari più alti non rappresentano un freno alle performance azionarie

Source: BNP Exane, Nov 2023

Potremmo anche affermare che ci sono alcune impressionanti analogie, soprattutto se si confronta la seconda metà degli anni ‘90 all’attuale contesto di mercato: tassi della Fed sopra il 5% dopo un ciclo di rialzi rovente, perplessità sulla sostenibilità di un soft-landing, livelli di P/E trailing relativamente alti per i mercati statunitensi e l’avvento di una rivoluzione tecnologica (la rivoluzione di Internet allora, quella dell’intelligenza artificiale oggi) che hanno portato a un’impennata della produttività, contribuendo a contenere l’inflazione. Senza andare troppo in là, la storia ha dimostrato anche che le azioni tendono a generare performance appetibili quando l’inflazione inizia a scendere e i timori sui tassi si placano (quello che vedremo nel 2024, secondo noi).

- VALUTAZIONE: in genere, gli esperti del mercato tendono a semplificare eccessivamente il dibattito sulle valutazioni:

- basandosi quasi esclusivamente sui rapporti P/E

- usandoli come precursori delle performance azionarie future, e

- evitando i modelli di business basati sulla qualità, come nel caso di qualcuno dei magnifici 7, a causa di P/E statici elevati. Uno dei risultati di quest’ultimo errore è un sottopeso strutturale sui mercati statunitensi che, secondo noi, è come scommettere contro il banco.

Questo quadro di valutazione ristretto ha portato molti a “perdere il treno” nel 2023, ed è molto probabile che le cose si ripetano nel 2024.

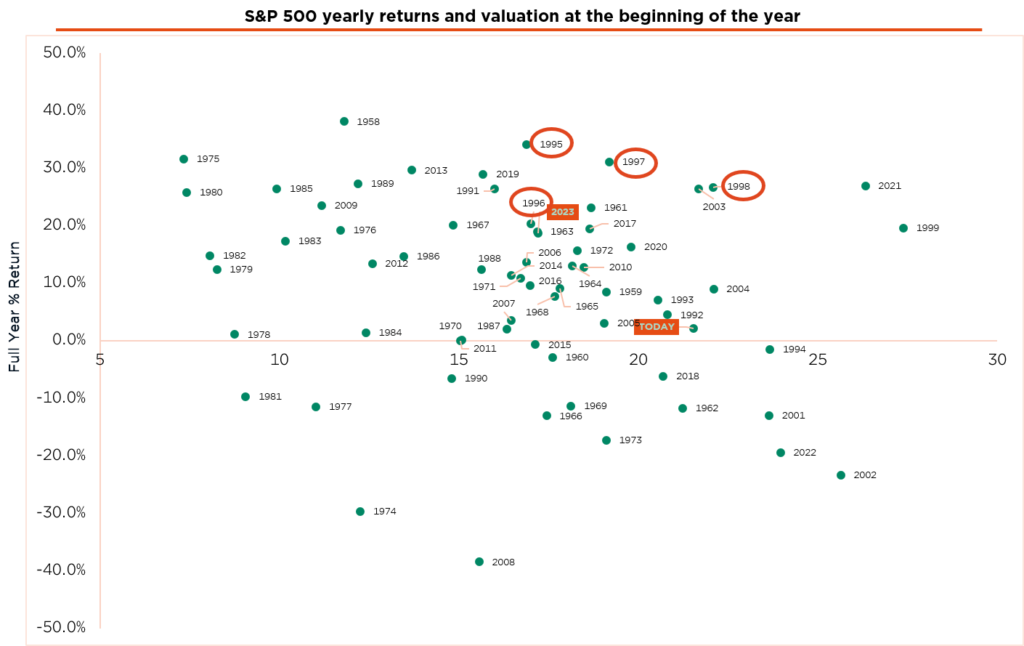

Anche se una valutazione rigorosa è importante ai fini del processo di investimento, non siamo fan di un quadro di riferimento P/E, poiché spesso sottovaluta il profilo di free cash flow intrinseco, in particolare per modelli di business basati sulla qualità (soprattutto, ma non solo, società di software). In realtà, molti titoli allineati alle nostre convinzioni hanno un rendimento FCF interessante (uguale o superiore alla media di mercato), ma P/E relativamente alti. Innanzitutto, preferiamo capire in che modo una società genera e incrementa il suo free cash flow, prima di scartarla soltanto sulla base dei livelli di valutazione del P/E. Per quanto riguarda il secondo punto, se effettivamente i livelli di P/E sono un indicatore della performance azionaria futura, ancora una volta la storia non ci insegna nulla, anzi sembra indicare il contrario. Il grafico seguente mostra i livelli di P/E all’inizio dell’anno e la performance azionaria 12 mesi più tardi per l’indice S&P500, dal 1957.

Possiamo trarre due conclusioni da questo grafico:

- C’è una scarsa – o nessuna – correlazione tra i livelli di trailing P/E e la performance futura a 1 anno (se ci fosse, chiaramente il quadrante in alto a destra non sarebbe così densamente popolato).

- Come abbiamo già detto, anche il periodo successivo alla metà degli anni ‘90 è stato caratterizzato da elevati livelli di P/E, ma questo non ha frenato la sua potenziale performance, con la ovvia precisazione che nel 1999 c’è stata un’implosione dovuta a

valutazioni insostenibilmente alte e a modelli aziendali non autosufficienti (cioè basati sulla generazione di free cash flow). Anche se sono scambiati a livelli di P/E più alti, riteniamo che i beneficiari dell’AI “cresceranno fino a raggiungere i loro livelli di valutazione” (come ha fatto Nvdia nel 2023), sulla base di ricavi superiori e margini sottostimati (grazie all’elevato potere di determinazione dei prezzi e al mantenimento degli incrementi di produttività guidati dall’AI). Contrariamente alla metà degli anni ‘90, queste imprese hanno ampi fossati e generano tonnellate di free cash flow.

MACRO: il 2023 è stato caratterizzato da un solido contesto macroeconomico, soprattutto negli Stati Uniti, ma da un andamento fiacco degli utili. L’indice Equal Weight S&P500 ha effettivamente subito un calo degli utili e prevediamo un miglioramento per quest’anno, grazie alla fine del ciclo di de-stocking in alcuni sottosettori (ad es. aziende che operano nell’area degli strumenti per le scienze della vita, dei prodotti chimici o degli ingredienti), alla crescita dei margini favorita da un minore aumento dei costi (e, in alcuni casi, da un aumento della produttività trainato dall’AI) e a uno scenario positivo per i consumi (grazie al divario positivo tra reddito e costi e alla piena occupazione).

Rendimenti annuali e valutazione S&P 500 a inizio anno

P/E (Trailing 12mesi adjusted) all’inizio dell’anno

Fonte: Bloomberg DECALIA, 24 giugno 2023

Per concludere, siamo certi che nel 2024 la partecipazione azionaria sarà più ampia, il che dovrebbe favorire l’approccio bilanciato e diversificato che applichiamo costantemente da molti anni per il nostro portafoglio multitematico. I punti principali su cui si basa il posizionamento del portafoglio multitematico possono essere sintetizzati come segue:

Focus sui 7 temi strutturali definiti dall’acronimo SOCIETY (Security, O²&Ecology, Cloud & Digitalization, Industry 5.0, Elder & Wellbeing, TechMed e Young Generation, ovvero Sicurezza, O²&Ecologia, Cloud e Digitalizzazione, Industria 5.0, Anziani e Benessere, TechMed e Giovani generazioni), a prescindere dallo scenario macro

- Focus su aziende innovative, dato che l’innovazione spesso è il principio alla base dei modelli di business improntati alla qualità

- Buon posizionamento per beneficiare della rivoluzione dell’AI, in modo bilanciato

- Sovrappeso selettivo su small e mid cap, che in passato sono state un’importante fonte di generazione di alpha

- Attenzione crescente per le vittime di destocking e per le aziende coinvolte nel tema ambientale.

Nonostante l’impennata del mercato degli ultimi 3 mesi del 2023 e la visione consensuale di un soft landing, siamo certi che il 2024 sarà un anno di crescita per i mercati azionari, sulla scia di segnali tangibili di disinflazione (a cui contribuisce anche l’aumento della produttività trainata dall’AI), livelli di valutazione accessibili (soprattutto, ma non solo, nello spazio delle small e mid cap), banche centrali accomodanti e prospettive di una solida crescita degli utili nel 2024, a differenza del 2023. Anche se i partecipanti al mercato continuano a essere influenzati dai tassi di interesse e da quando le banche centrali inizieranno il ciclo di taglio dei tassi, siamo convinti che il 2024 sarà un anno favorevole per la selezione dei titoli, ora che il ciclo di inasprimento è giunto al termine (e c’è stato un ritorno ai fondamentali). Inoltre, queste considerazioni macro o top-down sui tassi di interesse hanno meno importanza per i rendimenti azionari di lungo termine.

Restiamo pertanto favorevoli agli investimenti basati sui sette temi raggruppati dall’acronimo SOCIETY, che ci sembra un buon “quadro di riferimento” per sovraperformare i mercati nel corso di un periodo di tempo ragionevole. La nostra convinzione è rafforzata da un rendimento FCF complessivo del portafoglio che si avvicina a quello dell’MSCI World, anche se investiamo in società di qualità superiore.

Alexander Roose, Head of Equities & Co-Lead Portfolio Manager de la strategia DECALIA Sustainable

Quirien Lemey, Co-Lead Portfolio Manager de la strategia DECALIA Sustainable

Informazioni sul fondo DECALIA Sustainable strategia

- Un fondo azionario globale multi-tematico, che investe in società rivoluzionarie e settori innovativi destinati a modellare la nostra SOCIETÀ in futuro

- Investe nei 7 temi (Security, O2 & Ecology, Cloud & Digitalisation, Industrial 5.0, Elder & Well being, Tech Med, Young Generation, che compongono l’acronimo SOCIETY

- Gestito da un team esperto: Alexander Roose (ex-CIO Fundamental Equity di Degroof Petercam AM) e Quirien Lemey (ex-Lead PM di un fondo multi-tematico di Degroof Petercam AM)

Copyright © 2024 by DECALIA SA. All rights reserved. This report may not be displayed, reproduced, distributed, transmitted, or used to create derivative works in any form, in whole or in portion, by any means, without written permission from DECALIA SA.

This material is intended for informational purposes only and should not be construed as an offer or solicitation for the purchase or sale of any financial instrument, or as a contractual document. The information provided herein is not intended to constitute legal, tax, or accounting advice and may not be suitable for all investors. The market valuations, terms, and calculations contained herein are estimates only and are subject to change without notice. The information provided is believed to be reliable; however DECALIA SA does not guarantee its completeness or accuracy. Past performance is not an indication of future results.