- Febbraio 2015-Maggio 2023: 100 mesi di “Approfondimenti sugli investimenti”

- Un periodo caratterizzato da eventi importanti, tra i quali naturalmente risalta il Covid

- Ma anche una performance dei mercati azionari straordinariamente solida

In questa edizione celebrativa, ripercorriamo tutto quello che è successo – nei mercati finanziari e, più in generale, nel mondo – negli ultimi 100 mesi. E, dobbiamo dirlo, questi otto anni e qualche mese sono stati un viaggio straordinario!

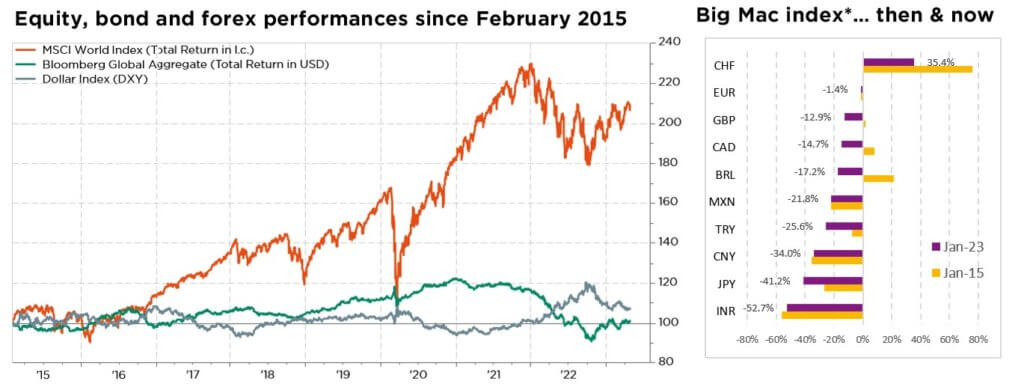

La nostra prima edizione di “Approfondimenti sugli investimenti” è stata scritta solo qualche settimana dopo che la Banca nazionale svizzera (BNS) abbandonasse il tasso minimo di cambio, causando l’impennata del franco rispetto all’euro. Questo, come abbiamo osservato, ha reso la Svizzera il Paese più caro in base all’indice Big MacÒ, che mette a confronto il prezzo di un chilogrammo del panino di McDonaldsÒ e un grammo d’oro. Da qui il titolo del numero di febbraio 2015: “L’hamburger svizzero si è trasformato in oro!”

Cento mesi dopo, il cibo spazzatura in Svizzera è diventato più economico, come speravamo? Sfortunatamente, in base all’aggiornamento 2023 dell’indice Big Mac il franco svizzero continua a essere la valuta più sopravvalutata, anche se di un margine che, dal 2015, si è dimezzato. Oggi un consumatore svizzero deve spendere 6,70 franchi (6,50 a gennaio 2015) per un Big Mac, rispetto a 5,36 dollari (4,29 dollari) negli Stati Uniti e a 4,86 euro (3,68 euro) nell’Eurozona.

Se da un lato, per dirla con le parole del settimanale The Economist, “La Burgernomics non è nata come un indicatore preciso del disallineamento valutario, ma come uno strumento per rendere più digeribile la teoria dei tassi di cambio”, sostanzialmente l’andamento del prezzo del Big Mac dimostra che in Svizzera c’è un livello di inflazione più basso che nel resto del mondo occidentale. In realtà, i tassi di cambio (sia rispetto all’euro che al dollaro USA) sono variati molto poco rispetto al valore che avevano subito dopo la scioccante decisione della BNS. La parità tra il franco e l’euro era un concetto semplicemente inimmaginabile fino al 15 febbraio 2015, ma da allora le aziende svizzere hanno dimostrato la loro capacità di adattarsi al nuovo regime dei cambi.

Sul fronte dei tassi di interesse, siamo finalmente usciti dall’era dei tassi zero che prevaleva già ben prima del 2015. Il catalizzatore del cambio di politica del 2022? Il Covid naturalmente, dato che le forti iniezioni di liquidità durante la pandemia hanno favorito un’impennata della domanda in un momento in cui gli approvvigionamenti erano limitati: la ricetta perfetta per l’inflazione, contro la quale le banche centrali ora stanno combattendo una difficile battaglia. Ma anche il fatto che i governi di tutto il mondo ricorrano sempre più spesso a incentivi fiscali, riconoscendo la necessità di un forte aumento delle spese per le infrastrutture, soprattutto quando si tratta di transizione energetica.

Tra i principali eventi degli ultimi 100 mesi, la già citata pandemia di Covid è sicuramente in cima alla lista. Chi avrebbe mai potuto immaginare che l’economia globale si sarebbe completamente fermata per settimane e settimane? Tuttavia, tra il 2015 e il 2023 si sono verificati altri eventi importanti che vale la pena citare: la Brexit, un rallentamento strutturale della crescita del PIL cinese, la guerra commerciale tra Stati Uniti e Cina, l’invasione russa dell’Ucraina, la movimentata presidenza di Trump, l’affermazione degli investimenti ESG, il riconoscimento su vasta scala del processo di riscaldamento globale e l’inizio della transizione di massa verso i veicoli elettrici, la bolla delle criptovalute e del metaverso, il club delle aziende con una capitalizzazione di mille miliardi di dollari e, ultimamente, la cessione di Credit Suisse.

Dal punto di vista degli investitori, il periodo compreso tra il 2015 e il 2023 si è dimostrato incredibilmente gratificante. Anche tenendo conto della battuta d’arresto del 2022, soprattutto nell’arena dell’high-tech (Nasdaq), l’indice azionario MSCI World ha registrato un rendimento vicino al 110% (dividendi reinvestiti), cioè del 9,2% annuo. Ultimamente, Europa e Giappone hanno in parte riguadagnato terreno, come pure i titoli growth (vs. i value) e il settore bancario (rispetto a quello energetico, dei materiali e informatico). Da quando è nata questa pubblicazione, nel febbraio 2015, le performance peggiori sono state registrate dai mercati emergenti in generale, e dalla Cina in particolare (in crescita solo del 20-30%, cioè dell’1-3% annuo).

Che cosa succederà nei prossimi 100 mesi sul piano geopolitico, economico e finanziario? Indubbiamente, prima del settembre 2031 il mondo sarà cambiato parecchio… soprattutto in meglio, ci auguriamo!

Scritto di Sandro Occhilupo, Responsabile della gestione discrezionale del portafoglio

Né troppo freddo né troppo caldo… al contrario

- Le probabilità di recessione aumentano, l’inflazione sta passando in secondo piano e il picco dei tassi sembra vicino

- Gli investitori continuano a scalare un muro di preoccupazioni…scontando uno scenario Goldilocks

- Attenzione alla quiete prima della tempesta, poiché il rischio di ribasso persiste

Ci sono crescenti segnali del fatto che le recenti turbolenze nel settore bancario statunitense potrebbero aver raggiunto il picco: c’è stato un rimbalzo dei mercati, l’indice VIX della volatilità azionaria è tornato al livello più basso dalla fine del 2021, i prestiti bancari di emergenza da parte della Fed sono diminuiti, i depositi bancari USA stanno risalendo dopo settimane di deflussi, e le obbligazioni/azioni bancarie hanno recuperato gran parte delle forti perdite subite un mese fa. Di conseguenza, gli investitori stanno nuovamente scontando l’eventualità di un rialzo dei tassi alla prossima riunione della Fed del 3 maggio. Anche se verosimilmente è stata evitata una vera e propria crisi finanziaria, questo episodio di stress bancario “gestibile” probabilmente ha accelerato la stretta degli standard di credito e il rallentamento della crescita dei prestiti che erano già in atto. Questo vale soprattutto per le piccole e medie imprese, che fanno molto più affidamento sui prestiti bancari regionali delle grandi multinazionali, ma anche, e ancor di più, per il mercato del lavoro statunitense (le aziende con meno di 250 dipendenti rappresentano il 74% dei 127,5 milioni di posti di lavoro privati degli Stati Uniti).

Nel frattempo, nonostante le preoccupazioni dovute a uno scenario “troppo caldo o troppo freddo”, che vanno da maggiori probabilità di recessione all’inflazione permanente, i mercati azionari hanno continuato a ignorare il potenziale micidiale trade-off tra rallentamento della crescita e una politica di tassi più elevati più a lungo. Anche se uno scenario con atterraggio morbido e una disinflazione immacolata è ancora possibile, continuano a preoccuparci gli attuali livelli di valutazione poco appetibili, soprattutto negli Stati Uniti, sia in termini assoluti che relativi. Se da un lato quest’ultimo scenario lascia poco spazio per assorbire ulteriori shock macro, i rischi di ribasso abbondano in quello che resta un contesto estremamente incerto sul piano della crescita, dei margini, dell’inflazione, della politica monetaria e della geopolitica.

Il nostro scenario macro, non completamente negativo, prevede solo una lieve recessione negli Stati Uniti, con un ulteriore rialzo dei tassi da parte della Fed prima di prendersi una pausa e passare a un aggressivo atteggiamento di attesa. Tuttavia, secondo noi il potenziale di rialzo delle azioni resta limitato. In realtà, anziché una forte correzione che potrebbe riportare le valutazioni degli asset rischiosi a livelli più interessanti e costringere le banche centrali a un atteggiamento più accomodante, prevediamo piuttosto una continuazione dell’attuale intervallo di trading, che dovrebbe gradualmente ridurre le metriche di valutazione in tutte le classi di investimento (azioni, immobili, mercati privati, credito, criptovalute ecc.), mentre l’attenzione tornerà lentamente a spostarsi sul miglioramento degli utili per il 2024. In breve, continuiamo a credere che la maggior parte degli asset finanziari rimangano “bloccati” nel mezzo. Le valutazioni azionarie sono limitate da tassi più alti, mentre gli utili di breve termine saranno, nella migliore delle ipotesi, poco brillanti, a causa di una crescita modesta dei ricavi e dell’ulteriore compressione dei margini. Per quanto riguarda il futuro, permangono rischi di ribasso sulle azioni e sul credito, in uno scenario in cui la Fed potrebbe essere obbligata a spingere l’economia alla recessione per contenere l’inflazione.

Manteniamo pertanto la nostra cauta posizione tattica di leggero sottopeso sia sulle azioni che sulle obbligazioni, tenendo conto di tassi reali positivi, premi al rischio più elevati e forti cambiamenti geopolitici rispetto ai decenni precedenti, nonché di nuove alternative d’investimento a basso rischio con valutazioni ragionevoli. Continuiamo a privilegiare un approccio azionario equilibrato e multistile, basato su un’allocazione e su una selezione di large cap difensive ben diversificate e di alta qualità. Per quanto riguarda il reddito fisso, preferiamo la liquidità (alle obbligazioni) e la parte breve della curva (data la sua inversione attuale). Detto questo, preferiamo la duration USA rispetto ad altre obbligazioni sovrane, poiché probabilmente rappresenterà il miglior rifugio in caso di riduzione della crescita nominale statunitense. In Europa, privilegiamo i corporate IG rispetto ai titoli sovrani, con valutazioni che rimangono più economiche che negli Stati Uniti, e continuiamo a puntare all’estremità superiore dello spettro del credito.

Altrove, manteniamo il nostro leggero sottopeso tattico sull’oro e altri materiali. Infine, riteniamo che in questo momento al dollaro USA manchi una direzione, e sarà così fino a quando prevarrà questo scenario di crescita globale bassa ma positiva, senza divergenze significative.

Scritto da di Fabrizio Quirighetti, CIO, Responsabile strategie multi-asset e a reddito fisso