- Février 2015 – mai 2023 : voilà déjà 100 mois que paraît notre Investment Insights

- Une période marquée par des événements majeurs, Covid en tête bien sûr

- Mais qui a également vu une performance remarquable des marchés actions

Cette édition jubilaire est l’occasion de revenir sur tout ce qui s’est passé – sur les marchés financiers et dans le monde en général – au cours des 100 derniers mois. Une période décidément riche en rebondissements !

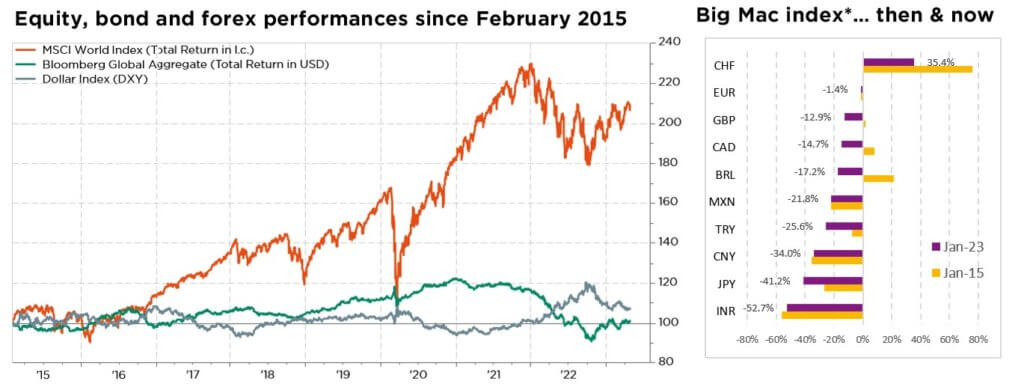

Notre premier Investment Insights est paru quelques semaines seulement après l’abandon par la Banque nationale suisse (BNS) du taux plancher, et donc la flambée du franc par rapport à l’euro. Nous avions alors constaté que la Suisse était devenue le pays le plus cher au monde selon l’indice Big MacÒ, un kilo de ce hamburger McDonaldsÒ coûtant autant qu’un gramme d’or.

Cent mois plus tard, la malbouffe est-elle devenue moins chère en Suisse comme nous l’espérions alors ? La mise à jour 2023 de l’indice Big Mac continue malheureusement de pointer le franc suisse comme monnaie la plus surévaluée, même si l’écart s’est réduit de moitié depuis 2015. Un consommateur suisse doit aujourd’hui débourser CHF 6,70 (CHF 6,50 en janvier 2015) pour un hamburger Big Mac, contre USD 5,36 (USD 4,29) aux États-Unis et EUR 4,86 (EUR 3,68) dans la zone euro.

Si, selon The Economist, « les Burgernomics n’ont jamais été conçues comme une mesure précise du désalignement des monnaies, mais simplement comme un outil permettant de rendre plus digeste la théorie des taux de change », cette évolution du prix du Big Mac met surtout en évidence une inflation moindre en Suisse qu’ailleurs dans le monde occidental. De fait, les taux de change (contre euro et dollar) sont aujourd’hui très proches de leur niveau juste après la décision choc de la BNS. Une parité du CHF contre EUR était peut-être inimaginable jusqu’au 15 janvier 2015, mais les entreprises suisses ont depuis démontré leur capacité à s’adapter à ce nouveau régime de change.

Sur le front des taux d’intérêt, nous sommes finalement sortis de l’ère des taux zéro qui prévalait depuis bien avant 2015. Le catalyseur du changement de politique en 2022 ? Le Covid certainement, dans la mesure où les injections massives de liquidités durant la pandémie ont dopé la demande sur fond de chaînes d’approvisionnement tendues, alimentant une inflation contre laquelle les banques centrales livrent désormais une bataille difficile. Mais aussi le fait que les gouvernements partout dans le monde ont de plus en plus recours à des mesures de relance budgétaire, reconnaissant la nécessité de procéder à des dépenses d’infrastructure bien plus conséquentes, en particulier s’agissant de la transition énergétique.

Parmi les événements majeurs des 100 derniers mois, la pandémie de Covid figure certainement au premier rang. Qui aurait pu imaginer que l’économie mondiale s’arrêterait totalement des semaines durant ? Mais d’autres événements importants survenus au cours de la période 2015-2023 méritent également mention : le Brexit, un ralentissement structurel de la croissance chinoise, la guerre commerciale sino-américaine, l’invasion de l’Ukraine par la Russie, une présidence Trump mouvementée, l’arrivée à maturité de l’investissement ESG, une reconnaissance généralisée du réchauffement climatique et le début d’une transition de masse vers les véhicules électriques, la bulle des cryptomonnaies et des métavers, un nouveau « trillion dollar market cap club » et, tout récemment, la débâcle du Credit Suisse.

Pour les investisseurs, la période 2015-2023 s’est révélée incroyablement fructueuse. Même après le repli de 2022, en particulier dans le domaine des hautes technologies (Nasdaq), l’indice mondial des actions MSCI affiche un gain de près de 110%, soit plus de 9.2% par an. Plus récemment, l’Europe et le Japon ont regagné du terrain relatif, de même que les titres de croissance (vs. valeur) et le secteur bancaire (vs. énergie, matériaux & technologie). Dans le bas du tableau des performances depuis le lancement de cette publication en février 2015 se trouvent les marchés émergents en général, et la Chine en particulier (en progression de seulement 20-30%, soit 1-3% par an).

Que nous réservent les 100 prochains mois sur le plan géopolitique, économique et financier ? Nul doute que le monde aura encore beaucoup changé d’ici septembre 2031… croisons les doigts pour que ce soit en mieux !

Ecrit par Sandro Occhilupo, Responsable de la gestion discrétionnaire

Ni trop froid, ni trop chaud, bien au contraire

- La récession guette, l’inflation marque le pas et le pic des taux semble proche

- Les investisseurs passent outre leurs peurs, tablant sur un scénario «Boucle d’or»

- Attention au calme avant la tempête, car plusieurs risques baissiers persistent

De plus en plus d’éléments suggèrent que le pic des turbulences bancaires américaines pourrait être passé : les marchés ont rebondi, l’indice VIX est retombé au plus bas depuis fin 2021, les prêts bancaires d’urgence de la Fed ont diminué, les dépôts bancaires américains augmentent à nouveau, et tant les obligations que les actions bancaires ont recouvré une grande partie des fortes pertes du mois dernier. Du coup, les investisseurs tablent à nouveau sur un relèvement des taux lors de la réunion de la Fed du 3 mai. Si une véritable crise financière a probablement été évitée, cet épisode de stress bancaire « gérable » a néanmoins sans doute accéléré le resserrement des normes de crédit et le ralentissement de la croissance des prêts déjà en cours. C’est particulièrement vrai pour les petites et moyennes entreprises, bien plus dépendantes des banques régionales que les multinationales, mais aussi plus importantes pour le marché de l’emploi (les entreprises de moins de 250 employés comptent pour 74% des 127,5 mio d’emplois privés américains).

Pendant ce temps, malgré les craintes de « trop chaud ou trop froid », les bourses ont continué à regarder par-delà le potentiellement difficile compromis entre ralentissement de la croissance et taux durablement plus élevés. Bien qu’un scénario d’atterrissage en douceur avec une forme de désinflation immaculée reste possible, les niveaux de valorisation nous inquiètent toujours, surtout aux États-Unis et que ce soit en termes absolus ou relatifs. Dans la mesure où ceux-ci laissent peu de marge pour absorber des chocs économiques supplémentaires, les risques baissiers abondent – dans un contexte de croissance, de marges, d’inflation, de politique monétaire et géopolitique toujours très incertain.

Loin de la sinistrose, notre scénario économique ne prévoit qu’une légère récession aux États-Unis, avec encore un relèvement des taux par la Fed puis une pause et le passage à un positionnement ferme mais attentiste. Le potentiel haussier des actions reste néanmoins limité à notre avis. Plutôt qu’une correction majeure qui pourrait ramener les valorisations des actifs risqués à des niveaux plus attractifs et forcer les banques centrales à devenir plus accommodantes, nous nous attendons en effet à une poursuite de l’évolution latérale des indices, laquelle devrait amener une détente progressive des valorisations dans toutes les classes d’actifs (actions, immobilier, marchés privés, crédit, crypto…) à mesure que l’attention se tourne lentement vers de meilleurs bénéfices en 2024. Bref, nous pensons toujours que la plupart des actifs financiers sont pris entre deux feux. Les valorisations des actions sont plafonnées par des taux plus élevés, tandis que les bénéfices à court terme seront au mieux ternes, en raison d’une croissance modeste des revenus et de marges toujours en compression. Des risques baissiers subsistent tant pour les actions que pour le crédit, dans un scénario où la Fed pourrait être contrainte de faire basculer l’économie en récession afin de juguler l’inflation.

Nous conservons donc notre, tactiquement prudente, légère sous-pondération des actions et obligations, tenant compte des taux réels positifs, des primes de risque plus élevées et des changements géopolitiques conséquents par rapport aux décennies précédentes, ainsi que de l’avènement de nouvelles alternatives d’investissement à faible risque et raisonnablement valorisées. Au sein des actions, nous continuons à privilégier une approche équilibrée, multi-styles et tout terrain, reposant sur une allocation/sélection de grandes capitalisations défensives bien diversifiées et de haute qualité. Dans les obligations, nous préférons toujours les liquidités (aux obligations) et la partie courte de la courbe (vu sa pente inversée). Cela dit, nous préférons la duration américaine aux autres obligations souveraines, car là sera probablement le meilleur refuge si la croissance nominale américaine s’essouffle. En Europe, notre faveur va aux obligations d’entreprises IG plutôt que souveraines, les valorisations restant moins tendues qu’aux États-Unis, et nous continuons à cibler la partie supérieure de la gamme du crédit.

Pour le reste, nous maintenons notre légère sous-pondération tactique de l’or et des autres matières premières. Enfin, nous ne voyons plus de direction pour le dollar américain, tant que prévaudra ce scénario de croissance mondiale faible mais positive, sans divergences marquées sur le plan des politiques monétaires.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires