- Il Covid, rendere più sicuro – e rilocalizzare – l’approvvigionamento di farmaci è una priorità

- Restii a costruire costosi stabilimenti, gli sviluppatori fanno sempre più affidamento ai CDMO

- Stabilimenti più efficienti e produzione più rapida: la tentazione dell’l’esternalizzazione è sempre più forte

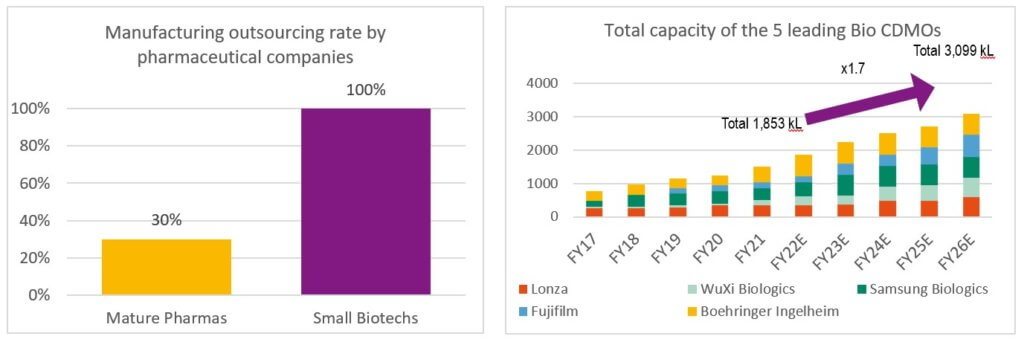

Dopo gli scaffali vuoti dei supermarket in epoca pandemica, sono ora le farmacie ad avere difficoltà a trovare anche i farmaci di base contro il raffreddore e l’influenza, come molti genitori ansiosi hanno senz’altro notato. Questo dipende anche da una domanda stagionale insolitamente elevata, ma il vero problema riguarda la produzione. Sotto pressione da parte delle autorità di regolamentazione, desiderose di diversificare le catene di approvvigionamento e di migliorarne il livello di sicurezza, le grandi aziende farmaceutiche, coscienti degli elevati investimenti necessari per la produzione di farmaci, fanno sempre più ricorso all’esternalizzazione.

Le aziende di produzione farmaceutica in conto terzi (CDMO) consentono di raggiungere un migliore livello di efficienza nella produzione commerciale delle sostanze farmaceutiche, grazie soprattutto a un tasso di utilizzo medio degli impianti dell’80-90% (rispetto al 50-60% delle aziende farmaceutiche). Tale ottimizzazione degli spazi degli stabilimenti è particolarmente importante a fronte della sempre maggiore necessità di rilocalizzare la produzione, poiché i costi della costruzione degli stabilimenti – e della manodopera – sono sempre più elevati negli Stati Uniti e in Europa che in Asia.

Le oltre 100 ispezioni annuali alle quali sono sottoposti gli stabilimenti biotecnologici rappresentano altresì un onere per le industrie farmaceutiche che coprono l’intera catena del valore, dalla scoperta di un farmaco alla sua commercializzazione. Molte di esse stanno quindi cercando di far fruttare al meglio il loro capitale, sia nella R&S che nelle fusioni e acquisizioni, piuttosto che costruire un ennesimo stabilimento di produzione.

Il fatto che un sempre maggior numero di nuove modalità (terapie cellulare/genica e tramite RNA, ecc.) siano oggi sviluppate da piccole aziende di biotecnologia, che in genere esternalizzano il processo di produzione a fronte della bassissima probabilità di ottenere un’approvazione da parte della FDA (un solo composto su 250), rappresenta un altro elemento a favore dei CDMO.

Questa domanda sempre crescente di esternalizzazione ha portato a una carenza di capacità da parte dei CDMO, di modo che tutti gli attori di questo settore hanno lanciato piani di espansione pluriennali.

Soltanto in base a ciò che è stato già annunciato, la capacità dei 5 principali CDMO dovrebbe aumentare del 70% entro il 2026! Se il mercato si sta già preoccupando di un eventuale sovracapacità futura, il rischio per un dato CDMO dipende dal suo modello di business.

Un CDMO può ad esempio avviare la costruzione di uno stabilimento (un progetto che richiederà 2-3 anni, per un costo medio di 1 miliardo di USD), impegnandosi al contempo nello sviluppo di nuovi contratti, un approccio – seguito per esempio da Samsung Biologics e FujiFilm – che comporta un rischio più elevato di capacità inutilizzata e di basso tasso di utilizzo. Oppure, il CDMO può assicurarsi anzitutto il sostegno di un investitore principale, per esempio uno sviluppatore di farmaci che riserva almeno il 60-70% della capacità del futuro stabilimento, e avviare la costruzione in un secondo tempo, riducendo il rischio di sovracapacità e di basso tasso di utilizzo.

L’universo dei CDMO comprende allo stesso tempo grandi aziende diversificate, capaci di produrre vari tipi di farmaci (che vanno dai più tradizionali anticorpi monoclonali alle terapie cellulari e geniche più complesse) e aziende di nicchia più piccole, specializzate in un solo tipo di farmaci. Tra le prime va menzionato il caso di Lonza. La sua solida esperienza le ha permesso di avviare la produzione del vaccino a mRNA di Moderna in soli 3 mesi, rispetto al periodo abituale di 12-24 mesi. Per quanto riguarda le aziende di nicchia, i CDMO come Bachem or PolyPeptide, che sono principalmente specializzati nella produzione di farmaci peptidici, sembrano anch’essi destinati a una solida crescita. I peptidi sono utilizzati soprattutto per il trattamento del diabete e dell’obesità, due mercati in rapida crescita.

In generale, oggi disponiamo di modalità farmaceutiche molto più numerose rispetto a vent’anni fa e ognuna di esse può necessitare significative innovazioni nel processo di fabbricazione. Il tasso di esternalizzazione dell’industria farmaceutica nei confronti dei CDMO è quindi destinato ad aumentare.

Scritto da Iana Perova, Equity Analyst

Il percorso non è ancora pienamente definito…

- Nessuna disinflazione immacolata in vista, poiché il mercato del lavoro è ancora troppo rigido

- La maggior parte degli asset finanziari sono “bloccati”, con un potenziale di ribasso per quelli più rischiosi

- In tale contesto di incertezza e di valutazioni tese, la liquidità resta un buon rifugio

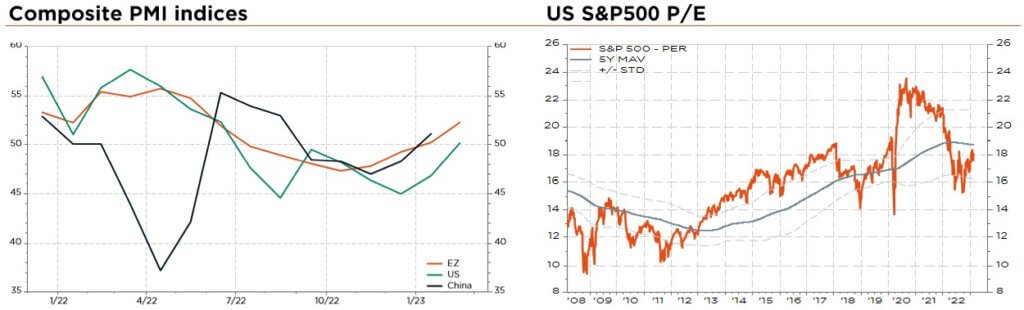

I mercati non hanno mostrato nessun segno di ottimismo dalla pubblicazione dell’IPC USA il giorno di San Valentino, seguita da indicatori di attività più solidi del previsto. Un’inflazione persistente e una crescita sorprendentemente resiliente hanno portato ad un aumento dei tassi mondiali, poiché gli investitori hanno rivisto al rialzo le aspettative riguardo ai tassi terminali e hanno ritenuto che il tanto atteso pivot della Fed non fosse poi così urgente. Di conseguenza, la posizione è cambiata rapidamente: non ci si aspetta più un atterraggio morbido e una disinflazione immacolata ma uno scenario meno favorevole con tassi più elevati e nessun atterraggio… fino al punto di rottura.

Nel frattempo, la maggior parte degli affetti in si ritrovano “bloccati”, in particolare i tassi, il credito, i mercati azionari e le valute. Le valutazioni delle azioni, in particolare negli USA, sono limitate dall’aumento dei tassi, mentre la crescita degli utili sarà al meglio debole, a fronte del modesto aumento delle vendite e della continua compressione dei margini. Per quanto riguarda il futuro, le azioni e il credito sono ancora minacciati da un rischio di ribasso, nel caso in cui la Fed sia obbligata ad adottare misure estreme, portando l’economia alla recessione per debellare l’inflazione. La stessa cosa avviene per i tassi: sebbene l’attuale contesto caratterizzato da un’inflazione più sostenuta, da tassi terminali più elevati e da una crescita più resiliente del previsto eserciti una pressione rialzista, i tassi più lunghi potrebbero calare nel caso in cui tutto ciò dovesse finire male provocando una recessione.

Continuiamo quindi a ritenere che il 2023 sarà ancora difficile per gli investitori, con rischi non trascurabili di recessione negli USA o in Europa, nonché con un’inflazione più elevata nel secondo semestre. Se da un lato continuiamo a ipotizzare un atterraggio morbido, la sequenza temporale del calo dell’inflazione e del rallentamento della crescita rimane cruciale, e lascerà i mercati azionari alla mercé di ulteriori decisioni politiche restrittive. In tale contesto incerto, ci sono buone ragioni di passare da uno scenario TINA (There Is No Alternative – non vi sono alternative) ad uno TATA (T-Bills Are The Alternative – l’alternativa sono i buoni del Tesoro USA). Tali buoni del tesoro, che fruttano oggi il 5% (il 3% per i titoli di Stato tedeschi in EUR) possono in effetti essere considerati un buon rifugio, aspettando che il cielo si schiarisca. E più gli asset rischiosi diventano cari, più gli investitori (in ogni caso i meno esigenti) avranno la tentazione di cercare rifugio in questi strumenti finanziari… soprattutto se il loro rendimento continua ad aumentare.

Di conseguenza, manteniamo un cauto posizionamento tattico (leggermente sottopeso) sia sull’azionario che sull’obbligazionario, in considerazione di tassi reali positivi, di un premio di inflazione/rischio più elevato, della nascita di un nuovo “ordine mondiale” rispetto al decennio passato e dell’introduzione di alternative di investimento a basso rischio e di valore ragionevole, poiché tutti questi fattori portano ad un conseguente ribilanciamento.

Ovviamente esiste sempre la possibilità di assistere ad un rialzo azionario di medio-lungo termine, in particolar modo in quei segmenti specifici in cui il posizionamento degli investitori resta prudente o sottopeso e le valutazioni sono migliorate o sono ancora buon mercato, offrendo un’asimmetria favorevole con un potenziale superiore alla media sul medio termine. Nel frattempo, manteniamo un posizionamento generale leggermente sottopeso, tramite un approccio equilibrato e multi- stile alla costruzione del portafoglio e un’allocazione/selezione azionaria difensive di alta qualità e ben diversificate. In margine, in funzione delle condizioni di mercato e del sentiment, che a volte passa rapidamente dalla paura all’avidità, potremmo adottare strategie che traggono vantaggio da una volatilità eccessivamente elevata o bassa (coperture tattiche).

Per quanto riguarda il reddito fisso, continuiamo a privilegiare la liquidità (rispetto alle obbligazioni) e la parte breve della curva a livello globale, data la sua inversione attuale. In materia di duration, privilegiamo tuttavia i buoni del Tesoro statunitense rispetto alle altre obbligazioni sovrane. Rappresenteranno il migliore rifugio se la crescita nominale si riduce. Infine, preferiamo le obbligazioni societarie rispetto a quelle sovrane, in particolar modo in Europa dove le valutazioni rimangono più a buon mercato rispetto agli Stati Uniti.

Altrove, manteniamo il nostro leggero sottopeso tattico sulle materie prime e sull’oro: il rialzo del metallo giallo è frenato dalla volontà della Fed di ristabilire la sua credibilità nel controllo dell’inflazione, e il suo effetto di diversificazione è sempre più spesso messo in dubbio da un’alternativa più semplice, meno volatile e che offre migliori rendimenti… la liquidità.

Scritto da Fabrizio Quirighetti, CIO, Responsabile strategie multi-asset e a reddito fisso