- Post-Covid, sécuriser – et relocaliser – l’approvisionnement médical est une priorité

- Réticents à construire de coûteuses usines, les laboratoires font appel aux CDMO

- Fabrication plus efficace & mise en production rapide : deux vertus de l’externalisation

Après les rayons vides des supermarchés en période Covid, ce sont maintenant les pharmacies qui peinent à se procurer les médicaments les plus courants, comme l’ont sans doute vécu nombre de parents inquiets. Si une demande saisonnière inhabituellement élevée joue un rôle, les problèmes se situent surtout du côté de la production. Pressées par des autorités désireuses de mieux sécuriser et diversifier les chaînes d’approvisionnement, et conscientes de l’intensité d’investissement qu’implique la fabrication des médicaments, les grandes entreprises pharmaceutiques recourent de plus à plus à l’externalisation.

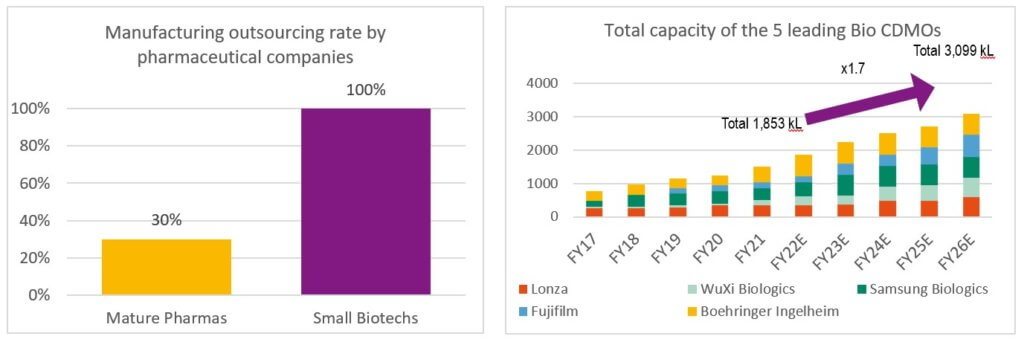

Les organisations de développement et de fabrication sous contrat (CDMO) permettent un meilleure efficience dans la production commerciale de substances médicamenteuses, grâce notamment à un taux d’utilisation moyen des usines de 80-90% (contre 50-60% pour les pharmaceutiques). Une optimisation particulièrement importante au vu des velléités actuelles de relocalisation de la production, le coût de construction des usines – et de la main-d’œuvre – étant plus élevé aux États-Unis et en Europe qu’en Asie.

Les plus de 100 inspections par an auxquelles sont généralement soumises les usines de bioproduction représentent également une charge pour les entreprises qui couvrent l’ensemble de la chaîne de valeur, de la découverte d’un médicament à sa commercialisation. Beaucoup d’entre elles cherchent donc à mieux fructifier leur capital, que ce soit dans la R&D ou les fusions et acquisitions, plutôt que de construire une énième usine.

Le fait qu’un nombre croissant de nouvelles modalités (thérapies cellulaires/géniques et par ARN etc.) sont aujourd’hui développées par de petites sociétés de biotechnologie, qui externalisent généralement le processus de fabrication au vu de la très faible probabilité d’obtenir une approbation par la FDA (seul 1 composé sur 250), joue également en faveur des CDMO.

Cette demande croissante a entraîné une pénurie de capacités de CDMO, si bien que tous les acteurs présents ont lancés des plans d’expansion pluriannuels. Rien qu’avec ce qui a déjà été annoncé, la capacité des cinq principaux CDMO devrait augmenter de 70% jusqu’en 2026 ! Si le marché s’inquiète déjà d’une éventuelle surcapacité future, le risque pour un CDMO donné est fonction de son modèle d’affaires.

Il peut soit démarrer la construction d’une usine (un projet sur 2-3 ans, pour un coût moyen de USD 1 mia) tout travaillant à développer un pipeline de contrats, une approche – suivie notamment par Samsung Biologics et FujiFilm – qui comporte un risque plus élevé de capacité inexploitée et de faible utilisation. Il peut aussi s’assurer le soutien d’un investisseur principal, à savoir un laboratoire qui réserve au moins 60-70% de la capacité de la future usine, puis seulement lancer la construction, ce qui réduit le risque de surcapacité et de faible utilisation.

L’univers des CDMO comprend à la fois des grandes entreprises diversifiées, capables de fabriquer différents types de médicaments (allant des anticorps monoclonaux traditionnels aux thérapies cellulaires et géniques les plus complexes), et des acteurs de niche plus petits, spécialisés dans une catégorie. Au sein du premier groupe, l’exemple de Lonza mérite mention. Sa solide expérience lui a permis de lancer la fabrication du vaccin à ARNm de Moderna en seulement trois mois, contre un délai habituel de 12-24 mois. S’agissant des acteurs de niche, les CDMO tels que Bachem ou PolyPeptide, qui se spécialisent principalement dans les médicaments peptidiques, semblent également promis à une forte croissance. Les peptides sont principalement utilisés pour traiter le diabète et l’obésité, des marchés en pleine expansion.

Globalement, l’éventail de modalités médicamenteuses s’est considérablement élargi depuis 20 ans, et chacune peut nécessiter d’importantes innovations dans les processus de fabrication. Le taux d’externalisation de l’industrie pharmaceutique vers les CDMO est donc appelé à augmenter.

Ecrit par Iana Perova, Analyste Actions

La voie n’est pas encore libre…

- Pas de nette désinflation en vue, le marché de l’emploi restant trop tendu

- Bien des actifs financiers sont « coincés », avec un potentiel baissier sur les plus risqués

- Dans ce contexte incertain et de valorisations tendues, les liquidités sont un bon refuge

Les marchés n’ont pas vraiment vu la vie en rose depuis la publication de l’IPC américain le jour de la Saint-Valentin. Une inflation persistante et une croissance étonnamment résiliente ont dopé les taux mondiaux, les investisseurs relevant leurs prévisions de taux terminaux et retardant leurs attentes du pivot tant espéré de la Fed. Partant, la rhétorique a rapidement évolué d’un scénario d’atterrissage en douceur et de désinflation nette à celui, moins favorable, de taux plus élevés et de non-atterrissage… jusqu’à ce que quelque chose lâche.

Dans l’intervalle, la plupart des actifs financiers se retrouvent de fait «coincés», notamment les taux, le crédit, les marchés actions et les devises. Les valorisations des actions, en particulier aux États-Unis, sont contraintes par la hausse des taux, tandis que la croissance des bénéfices sera au mieux terne, vu la modeste progression des ventes et la compression continue des marges. Pour la suite, les actions et le crédit restent confrontés à un risque de baisse dans un scénario qui verrait la Fed forcée d’aller trop loin, poussant l’économie en récession afin de juguler l’inflation. Il en va de même pour les taux : si le contexte actuel d’inflation plus soutenue, de taux terminaux plus élevés et de croissance résiliente exerce une pression haussière, les taux longs pourraient retomber dans le cas où tout cela devait se terminer en larmes par une récession.

Nous nous attendons donc à une année 2023 encore difficile pour les investisseurs, avec des risques non négligeables de récession, ainsi qu’une inflation plus forte au 2e semestre. Bien que nous présumions toujours d’un atterrissage en douceur, la séquence temporelle de la baisse de l’inflation et du ralentissement conjoncturel sera cruciale, laissant les marchés actions à la merci de nouvelles décisions de «resserrement». Dans ce contexte incertain, il y a de bonnes raisons de passer du TINA au TATA (T-Bills Are The Alternative). Les bons du Trésor, qui rapportent actuellement 5% (3% en EUR), peuvent en effet être considérés comme un bon refuge, en attendant que les nuages se dissipent. Et plus les actifs risqués deviennent chers, plus les investisseurs (en tout cas les moins gourmands) seront tentés de chercher un abri dans ces instruments… surtout si leur rendement continue d’augmenter.

Nous conservons donc notre positionnement tactiquement prudent (légère sous-pondération) sur les actions et les obligations, tenant compte des taux réels positifs, d’une prime de risque et d’inflation plus élevée, de l’émergence d’un nouvel « ordre mondial » et de l’avènement de nouvelles alternatives d’investissement à faible risque raisonnablement valorisées, tous ces facteurs impliquant des rééquilibrages conséquents.

Du potentiel de hausse demeure bien entendu sur les actions à moyen et long terme, surtout dans des segments spécifiques où le positionnement des investisseurs reste prudent et les valorisations se sont détendues/sont encore bon marché, offrant une asymétrie favorable avec un potentiel supérieur à la moyenne sur le moyen terme. Dans l’intervalle, nous maintenons un positionnement global légèrement sous-pondéré, via une approche équilibrée multi-styles et tout-terrain de la construction de portefeuille, et une allocation/sélection d’actions défensives de haute qualité et bien diversifiées. À la marge, en fonction des conditions de marché et du sentiment, qui oscille parfois rapidement entre peur et cupidité, nous pourrions mettre en œuvre des stratégies tirant parti d’une volatilité excessivement élevée ou faible (couvertures tactiques).

Dans les obligations, nous privilégions toujours la partie courte de la courbe, à l’échelle globale, vu son inversion actuelle. En matière de duration, nous privilégions néanmoins les bons du Trésor américain par rapport aux autres obligations souveraines. Ils constitueront le meilleur refuge si la croissance nominale s’essouffle. Enfin, nous préférons le crédit aux obligations souveraines, particulièrement en Europe où les valorisations restent moins tendues qu’aux Etats-Unis.

Pour le reste, nous maintenons notre légère sous-pondération tactique des matières premières et de l’or, le potentiel haussier de ce dernier étant limité par la volonté de la Fed de restaurer sa crédibilité en matière de contrôle de l’inflation et ses vertus de diversification étant désormais de plus en plus remises en cause par une alternative plus simple, moins volatile et offrant un meilleur rendement… les liquidités.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires