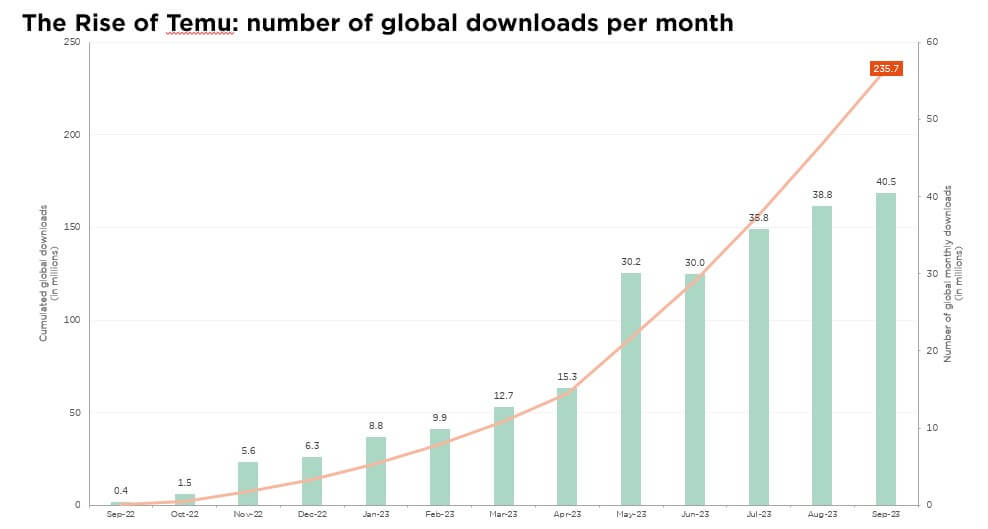

- In poco più di un anno, la nuova piattaforma di e-commerce Temu ha attratto una vastissima base di utenti

- Prodotti ultra-economici spediti dalla Cina ed esenti dai dazi statunitensi: un modello di business irresistibile per i consumatori…

- … ma che suscita molte preoccupazioni sul piano ambientale e normativo

La stagione delle feste è arrivata e se n’è andata insieme alla consueta frenesia dello shopping. Quello che da tempo conosciamo come “Black Friday”, probabilmente dovrebbe essere ribattezzato “Red Friday”. Questo Natale, infatti, l’e-commerce ha assunto una veste decisamente transnazionale grazie all’effetto dirompente delle piattaforme cinesi, che hanno sfidato i limiti delle norme sui tassi statunitensi. Il che, a sua volta, potrebbe riaccendere i timori di una guerra commerciale e indubbiamente solleva problemi di sostenibilità.

Dal lancio negli Stati Uniti, solo 16 mesi fa, con una pubblicità imponente e all’insegna del motto “compra come un miliardario”, Temu si è affermata in 47 Paesi e ora conta 120 milioni di utenti attivi a livello globale. Di proprietà del distributore online cinese Pinduoduo, Temu è un pioniere del modello di business “fully-entrusted”, che si colloca tra il modello di e-commerce standard first-party (in cui una piattaforma vende direttamente i prodotti) e il modello third-party (in cui una piattaforma funge da marketplace per la vendita dei prodotti dei rivenditori). Di fatto, gli esercenti aprono il loro negozio sulla piattaforma Temu, ma non devono fare altro che spedire i prodotti dalle loro fabbriche ai magazzini di Temu che si trovano in Cina. Tutto il resto (scelta dei prodotti, decisioni sui prezzi, logistica, servizio post-vendita…) non è di loro competenza.

Dalla prospettiva del cliente, questo si traduce in prezzi di vendita molto bassi – oltre a spedizioni generalmente gratuite, garanzia di consegna e un periodo di restituzione di 90 giorni. Questo potrebbe indurre a credere che Temu si rivolga principalmente a famiglie a basso reddito. Tuttavia, da un recente studio di Morgan Stanley è emerso che il 31% dei clienti di Temu negli Stati Uniti rientra nella fascia di reddito tra 50.000 e 100.000 dollari e il 14% guadagna più di 100.000 dollari all’anno. Di conseguenza, gli operatori di e-commerce tradizionali come Etsy, Farfetch, Stitch Fix o eBay vengono rimpiazzati, e anche la catena di discount Dollar General, con i suoi 19.400 negozi negli Stati Uniti, potrebbe subire pressioni. Amazon dovrebbe resistere meglio, grazie alle elevate barriere che ha costruito negli anni in termini di tempi di consegna e mix di prodotti. Detto questo, sottolineiamo che ha modificato il suo algoritmo di ricerca dei prezzi (che controlla se i prodotti venduti su Amazon hanno prezzi competitivi rispetto a quelli delle piattaforme rivali) per proteggere i margini già esigui nel segmento e-commerce. Temu, infatti, è in perdita, il che è possibile grazie all’elevata redditività della piattaforma Pinduoduo in Cina (modello di puro marketplace).

Non sorprende che il Congresso statunitense abbia già espresso le sue perplessità in merito alle pratiche di Temu e della sua controparte del segmento fast-fashion Shein. Ai sensi della disposizione sulla soglia “de minimis” dello US Tariff Act, i pacchi internazionali spediti ai consumatori statunitensi non sono soggetti a dazi se il valore del loro contenuto non supera gli 800 dollari. Secondo alcune stime, al momento Temu e Shein spediscono negli Stati Uniti 600.000 di questi pacchi ogni giorno! I legislatori statunitensi hanno sottolineato che, oltre a sfruttare una scappatoia fiscale per ottenere un ingiusto vantaggio competitivo sui rivenditori locali, questo permette alle due piattaforme di limitare i dati forniti alle autorità doganali statunitensi.

Un altro aspetto importante di cui tenere conto sono le implicazioni ambientali. Questi modelli di business spesso incoraggiano il consumo di merci a basso costo, molte delle quali non sono essenziali. Questo causa spedizioni a lungo raggio su vasta scala, con una forte produzione di rifiuti. Tuttavia, non è del tutto corretto attribuire la responsabilità solo a queste piattaforme emergenti. Una delle principali sfide dell’e-commerce consiste nelle politiche prevalenti di reso gratuito. Come denunciato da CNBC, negli Stati Uniti i resi hanno raggiunto la strabiliante cifra di 761 miliardi di dollari nel 2021, di cui una porzione significativa (circa un terzo) è stata scartata anziché essere riciclata o riutilizzata. Una possibile soluzione potrebbe essere quella di rendere più circolari questi modelli di business o, in alternativa, di trasformare i prodotti resi in un mercato di liquidazione redditizio: un tema completamente diverso per un’edizione futura dei nostri Investment Insights mensili…

Scritto da Gian-Luca Grassini, Junior Portfolio Manager

Le previsioni di consensus avevano già delineato uno scenario “soft-landing”, ma grazie a dati economici favorevoli al mercato (crescita resiliente, solidità dei consumi negli Stati Uniti, disinflazione crescente) e a un’attenuazione delle preoccupazioni geopolitiche, la Fed ha offerto agli investitori un regalo di Natale inatteso sotto forma di un ultimo discorso dell’anno ultra-accomodante. Prevedendo una svolta concentrata nelle fasi iniziali, questo ha favorito la diminuzione dei rendimenti obbligazionari e condizioni finanziarie meno rigide.

In questo contesto, il nostro scenario macro di base è ulteriormente migliorato: prevede un soft landing con crescita più lenta ma comunque positiva e inflazione persistente ma accettabile (con un ritorno ai livelli target della banca centrale più rapido del previsto) – il che implica politiche monetarie più “rilassate”, ora che le banche centrali possono ipotizzare una normalizzazione dei tassi di interesse. Ovviamente i rischi restano, sia sul fronte della crescita che su quello dell’inflazione, anche se il rapido calo dell’inflazione riduce fortemente le probabilità di un errore politico/incidente di mercato.

Nel frattempo, nelle ultime settimane la maggior parte dei segnali tecnici è tornata a indicare innegabilmente un trend rialzista, dopo che gli investitori hanno ricominciato ad acquistare azioni. Gli ultimi risultati, tuttavia, lasciano ancora ampio margine di azione e l’allocazione del portafoglio azionario (attualmente vicina alla sua media storica neutrale) è ampiamente migliorabile, anche dopo la recente mossa di re-risking. Inoltre, se si guarda sotto la superficie degli Stati Uniti, apparentemente costosi a livello globale e, soprattutto, trainati dall’AI, gli indici azionari rivelano ancora sacche di valore interessanti. Il recente netto calo dei rendimenti obbligazionari e prospettive di guadagno più ottimistiche giustificano un adeguamento dei rating azionari, favorendo i premi al rischio attualmente inferiori. Chi aveva previsto un calo degli utili nel 2023 di fatto è stato smentito: lo dimostrano i solidi risultati aziendali recenti, nonostante un rallentamento evidente e il momento meno favorevole ai prezzi, e secondo noi ora le aspettative di una ripresa del 10% nel 2024 sono chiaramente realizzabili.

Sul fronte obbligazionario, il confortante rally Fast & Furious dei tassi e l’inasprimento degli spread creditizi hanno cancellato molte delle opportunità sottovalutate. Nel contesto attuale, riteniamo complessivamente corrette le valutazioni obbligazionarie e suggeriamo un posizionamento generalmente neutrale/in linea con il benchmark, dopo che la nostra preferenza per la liquidità è stata delusa dagli imminenti tagli dei tassi delle banche centrali. In ogni caso, continuiamo a suggerire di essere selettivi sul fronte HY/ME, tenendo le distanze dai segmenti e dagli emittenti più fragili.

Ora che l’inflazione sta rapidamente tornando agli obiettivi della banca centrale, la funzione di copertura/decorrelazione delle materie prime è destinata a diminuire, soprattutto in un contesto di crescita globale più lenta. Al contrario, l’oro potrebbe beneficiare di tassi reali inferiori e di un dollaro più debole, oltre che di alcuni vantaggi strutturali (traiettoria fiscale negli Stati Uniti, limitazioni all’offerta, dedollarizzazione e diversificazione delle riserve valutarie).

Avendo già aumentato il nostro posizionamento azionario il mese scorso, adotteremo un approccio ancora più positivo per il 2024. Uno scenario macro indubbiamente più favorevole, grazie alla crescita della disinflazione, associato a una migliore visibilità di breve termine sui fondamentali, prelude a una finestra più ampia di opportunità per l’azionario. Alla luce dei livelli di volatilità azionaria attualmente bassi, e dopo il recente rally del mercato, tuttavia, vorremmo considerare in modo selettivo anche protezioni tattiche “economiche”.

Sul fronte obbligazionario aumentiamo il nostro posizionamento da leggero sottopeso a neutrale, portando il nostro obiettivo di duration al livello del benchmark (5-7 anni). Detto questo, è diminuita la nostra preferenza per la duration dei Treasury USA (da sovrappeso a leggero sovrappeso), il che favorisce un posizionamento più bilanciato, dato che le probabilità di tagli dei tassi da parte della BCE (e di rendimenti complessivamente inferiori) non sono alte (crescita più debole nell’Eurozona, calo più rapido dell’inflazione e problemi di sostenibilità del debito) quanto negli Stati Uniti.

Infine, per le ragioni spiegate sopra stiamo riducendo l’esposizione alle materie prime a sottopeso, mentre manteniamo un leggero sovrappeso sull’oro.

Scritto da Fabrizio Quirighetti, CIO, Responsabile strategie multi-asset e a reddito fisso

Le fonti esterne comprendono : Refinitiv Datastream, Bloomberg, FactSet, BofAML Survey, Statista