- I rifiuti urbani rappresentano una quota rilevante di materiali recuperabili

- Nelle miniere urbane, interamente sotto il controllo nazionale, la concentrazione di metalli è più alta che in quelle tradizionali

- Pur essendo ancora poco conosciute, le aziende quotate che si occupano di estrazione mineraria urbana beneficeranno dell’era dell’IA

E se le città, con le loro proficue riserve di materiali riciclati, prendessero il sopravvento sull’estrazione mineraria tradizionale? In un momento in cui il progresso tecnologico fa schizzare alle stelle la domanda di metalli critici, recuperarli dai rifiuti urbani è una soluzione promettente per il futuro, in linea con il principio dell’economia circolare.

Investimenti ingenti nei data center per l’IA, tendenza all’elettrificazione e reti intelligenti, oltre alla transizione energetica a fronte del cambiamento climatico e del contesto geopolitico: tutto questo alimenta la domanda di metalli critici.

Rispetto all’estrazione mineraria tradizionale, gli investimenti nel riciclaggio generano risultati più rapidi e concentrazioni di metallo molto superiori. Inoltre, processi di riciclaggio più efficienti contribuiscono ad aumentare la resilienza delle filiere, una priorità per molti governi in questo mondo post-pandemia e fortemente esposto a conflitti.

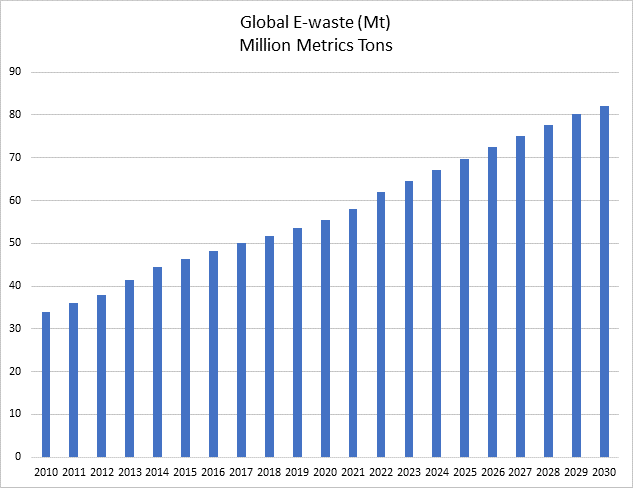

Alcune cifre confermano questo scenario. Su un totale di 2,2 miliardi di tonnellate di rifiuti urbani prodotti ogni anno, la percentuale di materiali recuperabili è rilevante (circa il 70% secondo alcune stime). I soli rifiuti elettronici ammontano a circa 60 milioni di tonnellate, una cifra destinata a crescere del 30% entro il 2030. Attualmente, solo il 20% di questi rifiuti elettronici viene riciclato, e secondo le stime il valore delle risorse “perse” – metalli critici e preziosi – supera i 60 miliardi di dollari all’anno. Il rame è un esempio particolarmente eloquente: la sua concentrazione nei rifiuti è tra 30 e 200 volte superiore a quella delle miniere primarie.

Sul piano degli investimenti, tre segmenti sembrano particolarmente interessanti. In primo luogo, i già citati rifiuti elettronici, inclusi smartphone, computer portatili, server, apparecchiature di telecomunicazione e hardware IT utilizzati nei data center. Secondariamente, le batterie esauste di veicoli elettrici, sistemi di accumulo di energia o prodotti di consumo. Infine, i rifiuti industriali e infrastrutturali, come cavi elettrici, motori e turbine.

Quando si parla di IA e transizione energetica, i primi nomi che vengono in mente sono quelli dei colossi del mercato azionario. Tuttavia, l’estrazione mineraria urbana coinvolge aziende molto meno conosciute ma altrettanto promettenti. Sims Ltd, ad esempio, attualmente è la più grande impresa quotata di riciclaggio di metalli e apparecchiature elettroniche a livello mondiale, con ricavi stimati superiori a 6 miliardi di dollari nell’esercizio. Presente in 13 Paesi, ma con una posizione di dominio soprattutto in America settentrionale, la società è attiva lungo l’intera catena del valore dei rifiuti: raccolta, riciclaggio/recupero, raffinazione e rivendita su mercati secondari.

Befesa, una small cap quotata alla borsa di Francoforte, rappresenta un modello di business complementare. L’azienda è specializzata nel trattamento e nella raffinazione di rifiuti generati dall’industria pesante, in particolare nei settori dell’acciaio e dell’alluminio. Attiva negli Stati Uniti dal 2021, in seguito all’acquisizione di American Zinc Recycling Befesa ha assunto un ruolo primario nel riciclo delle polveri di acciaieria.

Queste sono solo due delle numerose aziende che, secondo noi, illustrano i vantaggi di un approccio basato sull’economia circolare e beneficeranno in modo significativo delle transizioni strutturali in atto nel settore tecnologico e in quello energetico.

Sandro Occhilupo, Head of Discretionary Portfolio Management

Global E-waste Monitor 2024 – I rifiuti elettronici aumentano cinque volte più velocemente rispetto al loro riciclo documentato: ONU

Verso l’infinito e oltre?

- Hormuz chiuso, Hormuz aperto…

- Un ciclo economico disomogeneo ma resiliente, che si avvicina di nuovo a uno scenario Goldilocks

- In questo contesto, la crescita degli utili e le revisioni al rialzo dovrebbero rimanere favorevoli

Dopo i 38 precedenti annunci di un imminente accordo con l’Iran, è stato finalmente firmato un memorandum d’intesa (MoU) e il prezzo del petrolio è sceso nuovamente sotto gli 80 dollari al barile. Indubbiamente, un memorandum d’intesa non è un accordo di pace definitivo. Molte cose potrebbero andare storte nei prossimi 60 giorni di negoziati. Tuttavia, se gli Stati Uniti hanno accettato la bozza in 14 punti avanzata dall’Iran, l’accordo dimostra quanto la Casa Bianca fosse ansiosa di assicurarsi un cessate il fuoco prima del vertice del G7 e delle celebrazioni del 4 luglio per il 250° anniversario della Dichiarazione d’indipendenza degli Stati Uniti. Il tempismo difficilmente avrebbe potuto essere migliore per un altro caro amico del Presidente… proprio un giorno prima del lancio dell’IPO del razzo intergalattico SpaceX.

Contrariamente alla rappresentazione degli eventi del Presidente Trump, l’Iran sembra quindi il vero vincitore. Fortunatamente per gli investitori, i mercati si curano meno delle narrazioni (geo)politiche che dei prezzi dell’energia, dell’inflazione, della crescita economica e della liquidità. L’estate è arrivata e lo Stretto di Hormuz dovrebbe riaprire a breve. Mentre entriamo lentamente nel consueto letargo estivo, una pausa rigenerante per ritrovare l’equilibrio macroeconomico potrebbe essere esattamente ciò di cui i mercati hanno bisogno. L’inversione dei prezzi dell’energia dovrebbe portare un gradito sollievo sul piano dell’inflazione (complessiva) e dei tassi, oltre a un miglioramento delle prospettive di crescita, soprattutto in Europa e in Asia.

Finora, di fatto il contesto macroeconomico è rimasto ampiamente resiliente, anche se sempre più disomogeneo tra regioni e settori. La crescita è sostenuta da una serie di potenti motori, in particolare la spesa in conto capitale legata all’IA, l’attività manifatturiera, gli investimenti in infrastrutture e attività minerarie, che continuano a compensare sacche di debolezza presenti altrove. Allo stesso tempo, l’inflazione si sta dimostrando più persistente delle attese, lasciando meno spazio a un allentamento della politica monetaria, a fronte di condizioni moderatamente più restrittive del previsto. Anche dal punto di vista geografico l’attività economica presenta divergenze sempre maggiori. Gli Stati Uniti continuano a offrire sorprese al rialzo, mentre l’Eurozona è frenata da revisioni al ribasso più frequenti, risultato di una domanda interna meno solida e di una maggiore debolezza dei servizi, anche se il settore manifatturiero mostra segnali di stabilizzazione. In Cina la ripresa continua a essere sbilanciata, con una domanda interna ancora sottotono e una crescita sempre più legata alle forti esportazioni. In questo scenario, resta la domanda se l’Europa registrerà una nuova accelerazione, a condizione che i prezzi dell’energia restino contenuti (Brent inferiore a 80 dollari). Noi crediamo che la risposta sia affermativa.

Se il nostro scenario principale resta invariato, bisogna riconoscere che le probabilità di un quadro negativo sono diminuite, in linea con il calo dei prezzi del petrolio, riavvicinando la situazione globale a un mix di condizioni Goldilocks. La domanda più interessante è che cosa succederà dopo. Gli investitori sono stati impegnati a festeggiare il calo dei prezzi del petrolio, ma un altro rischio si è insinuato sulla scena: una Federal Reserve (Fed) più aggressiva. La sua ultima comunicazione non ha destato attenzione per ciò che è stato detto, ma per quanto poco è stato detto. Parlare meno, agire di più… La dichiarazione è stata breve e semplice, ed è terminata con un messaggio che lascia poco spazio all’interpretazione: “Il Comitato garantirà la stabilità dei prezzi”.

Se presa alla lettera, una Fed realmente intenzionata a riportare l’inflazione al 2% dovrebbe applicare tassi notevolmente più alti (la regola di Taylor oggi implicherebbe un tasso dei Fed Funds pari a circa il 5%). Nella realtà, tuttavia, in genere le cose non sono così semplici. Per il momento, i rendimenti obbligazionari sembrano restare sotto livelli che potrebbero mettere seriamente a rischio le valutazioni azionarie o riaccendere i timori sui costi dei finanziamenti pubblici. Un altro fattore altrettanto importante è che la narrativa dominante sul mercato, ossia la spesa in conto capitale per l’IA, resta intatta. In questo contesto, la crescita degli utili e le revisioni al rialzo dovrebbero restare favorevoli.

Pertanto, abbiamo tatticamente aumentato l’esposizione azionaria a neutrale, riflesso di un significativo miglioramento del generale equilibrio rischio/rendimento, mentre i rischi di coda continuano a diminuire. Il calo dei prezzi del petrolio, l’allentamento delle tensioni geopolitiche dopo il memorandum d’intesa tra Stati Uniti e Iran e una crescita globale più resiliente hanno sensibilmente ridotto la generale incertezza al ribasso. Allo stesso tempo, l’andamento degli utili resta solido e in miglioramento, con revisioni positive a sostegno di prospettive di crescita di medio termine sempre più favorevoli. Negli Stati Uniti le valutazioni sono persino leggermente diminuite, soprattutto per il settore IT e lo stile growth. Sul piano tecnico, il sentiment è tornato neutrale, nonostante i recenti massimi, e la dinamica dei prezzi di mercato resta favorevole, mentre gli indici si avvicinano a livelli record con volatilità contenuta e forte assorbimento delle emissioni. Nel complesso, l’upgrade a neutrale riflette una configurazione più bilanciata, in cui i rischi non sono più nettamente orientati al ribasso, ma la selettività rimane essenziale data la dispersione tra regioni, stili e settori. A livello regionale, abbiamo portato a leggero sovrappeso l’Europa, che indubbiamente figura tra i principali beneficiari del calo dei prezzi dell’energia.

Altrove, il dollaro USA è passato a leggero sovrappeso, favorito dalla crescita resiliente degli Stati Uniti, dal boom dell’“eccezionalismo” dell’IA e dalla recente inversione di marcia della Fed. Inoltre, Kevin Warsh sembra molto credibile come nuovo presidente della Fed, mentre la funzione del dollaro di diversificazione/copertura contro i rischi sta riacquistando punti. Infine, in linea con la decisione precedente e con le motivazioni di base, siamo anche più cauti sull’oro (leggero sottopeso), che sembra aver raggiunto un tetto massimo – soprattutto dopo la corsa dello scorso anno – e deve affrontare alcuni ostacoli, come i tassi più alti più a lungo e il rafforzamento del dollaro USA.

Fabrizio Quirighetti, CIO e Head of Multi-Asset

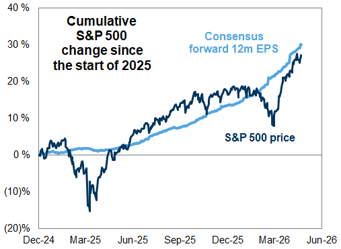

Impressionante resilienza degli utili USA

Le fonti esterne comprendono: LSEG Datastream, Bloomberg, FactSet, Goldman Sachs, Ewastemonitor.info.