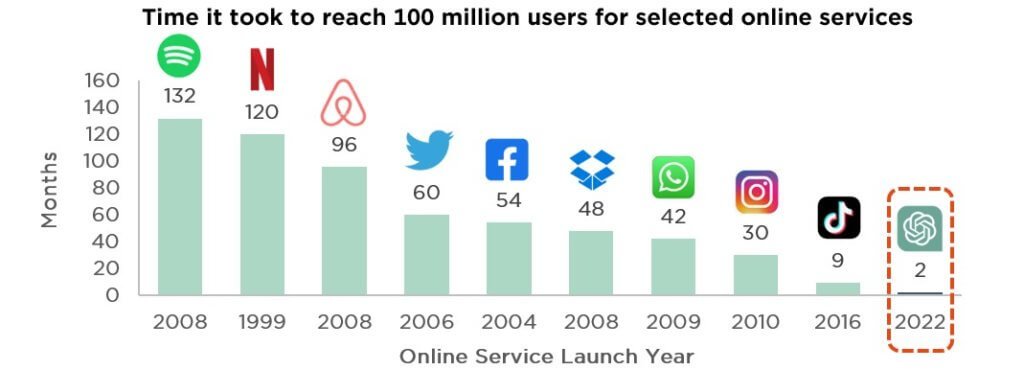

- Nell’editoriale di questo mese dedichiamo un po’ di spazio a ChatGPT di OpenAI

- Solo per puntualizzare che l’intelligenza umana (HI) ha un ruolo determinante in tutte le rivoluzioni

- E che, per avere successo nel lungo termine, gli investitori in AI devono guardare oltre i titoli attualmente più ricercati

Considerato il clamore mediatico e di mercato che l’intelligenza artificiale (AI) generativa sta suscitando in questi giorni, proviamo a fare un passo indietro e ad assumere un punto di vista più equilibrato. Probabilmente l’AI non sostituirà completamente l’intelligenza umana (HI), ma piuttosto la aumenterà, la migliorerà e, in ultima analisi, le consentirà di continuare a guidare l’innovazione e lo sviluppo del genere umano. Quindi, meglio non confondere l’uovo oggi (AI) con la gallina domani (HI), e assicurarsi che gli esseri umani restino al posto di guida. Se usata in modo saggio, l’AI non dovrebbe far altro che confermare la supremazia dell’HI.

E chi meglio di Sua Maestà in persona, ChatGPT, può illuminarci sul perché l’AI non può funzionare senza l’HI, perché l’AI non rappresenta una minaccia fatale per il futuro dell’HI e, infine, perché l’HI sarà sempre superiore all’AI in aree creative di importanza cruciale.

Quindi, alla domanda se l’AI può funzionare senza l’HI, ChatGPT risponde che “sono gli esseri umani a elaborare gli algoritmi, a creare i modelli, ad addestrare i sistemi di intelligenza artificiale con i dati e a perfezionare le loro performance”, ammettendo candidamente che “l’AI non ha le qualità dell’HI, come la coscienza, le emozioni e le esperienze soggettive”.

Inoltre, alla domanda su quale sarà il futuro dell’HI rispetto all’AI, ChatGPT risponde con gratitudine che “probabilmente l’HI continuerà a svilupparsi”, riferendosi in particolare alla neuroscienza, alle scienze cognitive e alla genetica, ma è anche molto ottimista sull’AI, di cui dice che “ha un immenso potenziale per compiere ulteriori progressi”, elencando molti campi di utilizzo possibili, come “la sanità, la finanza, i trasporti e l’intrattenimento, per l’automazione dei compiti e il miglioramento delle capacità umane, e per offrire soluzioni innovative ai problemi sociali”. Tuttavia, manifesta una certa prudenza per quanto riguarda l’aspetto etico: “Garantire che l’AI sia sviluppata e impiegata in modo responsabile, con considerazioni in materia di trasparenza, equità e benessere umano, è fondamentale per definire la futura relazione tra HI e AI”.

E alla nostra ultima domanda, se l’HI resterà superiore all’AI, ChatGPT risponde innanzitutto con un rassicurante disclaimer, dicendo che “essendo un modello di linguaggio di intelligenza artificiale, non ho opinioni o convinzioni personali”!

Pur ammettendo che “attualmente l’HI eccelle in diverse aree rispetto all’AI”, sottolinea anche che “le tecnologie basate sull’AI hanno superato le prestazioni umane in alcuni ambiti, come giocare a scacchi, la capacità di calcolo e il riconoscimento delle immagini”, arrivando persino a dire che “alcuni ricercatori ritengono che lo sviluppo dell’intelligenza artificiale, al punto da possedere un’intelligenza come quella umana in molti ambiti, potrebbe essere possibile in futuro”. Tuttavia, le sue conclusioni sono piuttosto vaghe: “La relazione tra intelligenza umana e artificiale è complessa, e i progressi tecnologici potrebbero spostare gli equilibri in termini di superiorità”.

Ma ora torniamo alla nostra opinione (dettata esclusivamente dall’intelligenza umana) sul tema, sottolineando innanzitutto che la tecnologia non costituisce un ostacolo per l’umanità. Ci siamo sempre evoluti – fisicamente, moralmente, biologicamente e a livello comportamentale. Ultimamente la velocità di innovazione ha subito un’accelerazione, ma la nostra capacità di adattarci alle tecnologie più recenti resta inalterata. A onor del vero, l’intelligenza umana vanta una lunga storia in questo senso, e le tecnologie innovative create dagli esseri umani hanno sempre guidato i principali cambiamenti della nostra condizione. L’attuale rivoluzione dovuta all’intelligenza artificiale non è la prima di questo genere (basta pensare a internet), e non sarà l’ultima, e la domanda non è se, ma chi ne beneficerà di più.

Da una prospettiva di investimento, prendendo atto che l’AI e l’HI potranno coesistere positivamente in futuro, il nostro obiettivo è quello di individuare imprese che sapranno restare al passo con questa rivoluzione. Guardando oltre il clamore di mercato che attualmente suscitano i vincitori naturali della catena di fornitura dell’AI, quando la polvere si sarà depositata e l’AI sarà più diffusa, gli investitori di lungo termine dovrebbero concentrarsi su aziende flessibili con consolidate capacità di trasformazione, in grado di integrare rapidamente gli innovativi strumenti di AI. In altre parole, preferiamo cogliere le grandi opportunità di mercato che l’AI offre tramite i titoli di imprese ben gestite con una buona capacità di adattamento, in genere caratterizzate da… un’intelligenza umana superiore!

Scritto di Damien Weyermann, Lead Portfolio Manager

Il bicchiere è ancora mezzo vuoto, ma gli investitori hanno sete

- Macro: sollievo a breve termine sulle prospettive di crescita e inflazione negli Stati Uniti, più contrastanti altrove

- Valutazioni poco appetibili sul mercato azionario? Diamo un’occhiata sotto la superficie (dell’indice)!

- Un mercato ristretto in genere non comporta un’interruzione, ma attenzione a ulteriori rotazioni

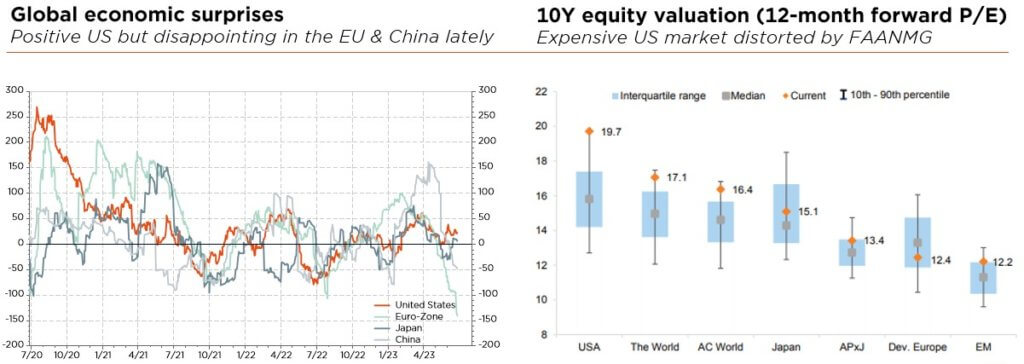

Forse non abbiamo ancora finito di scalare il muro di preoccupazioni, ma sembra che le cose stiano andando nella giusta direzione. Nonostante i rischi di recessione latenti, le probabilità di un atterraggio morbido globale sono aumentate ancora grazie a un’attività più resiliente del previsto negli Stati Uniti, ora che abbiamo superato il peggio sul piano dell’inflazione, che le tensioni bancarie e il tetto del debito negli USA sono acqua passata, che le banche centrali si stanno avvicinando al picco di aggressività e regna un maggiore equilibrio sul mercato del lavoro. Si potrebbe addirittura dire che l’economia statunitense sia atterrata, anche se sta ancora rullando troppo in fretta. Al contrario, la ripresa della Cina dopo la riapertura sta già rallentando e i trend europei restano contrastanti: l’inflazione è destinata a perdurare in alcuni paesi, ma la temuta stretta del credito globale probabilmente è rimandata. In altre parole, paradossalmente la situazione potrebbe migliorare, prima di diventare (più) amara. Questo forse prelude a ulteriori rialzi dei tassi, che i mercati stanno scontando.

I rapporti sugli utili del 1° trimestre migliori delle attese, il sollievo a breve sulle prospettive di crescita e inflazione negli Stati Uniti, e il fatto che non abbia prevalso la strategia “Vendi a maggio e scappa” hanno scatenato un attacco di panico FOMO tra gli investitori. In un contesto in cui il sentiment sta rapidamente passando dalla paura all’avidità, cerchiamo di non dare eccessiva importanza a questi segnali. La storia dimostra che gli allerta tecnici di ipercomprato possono lampeggiare a lungo, prima di fornire indicazioni precise. In realtà, l’allocazione media all’azionario è cresciuta in modo solo marginale (da un forte sottopeso), suggerendo che la nuova fase rialzista potrebbe avvantaggiare anche altre classi di investimento. Pertanto, continuiamo a vedere un limitato rischio di ribasso per le azioni, con il pain trade ancora al rialzo per la maggior parte degli investitori.

Non ci sono dubbi sul fatto che i mercati azionari globali, e in particolare quelli statunitensi, siano costosi in base a quasi tutte le metriche, e questo influisce notevolmente sulla loro attrattiva nell’attuale contesto di rendimenti di obbligazioni e liquidità, più appetibile. Tuttavia, se si guarda oltre la superficie dell’indiche, non è vero che tutti i multipli sono così sotto pressione.

Al di fuori degli Stati Uniti o, più in particolare, delle parti del mercato statunitense a maggior crescita, il panorama delle valutazioni è molto più allettante.

Per quanto riguarda i rifiuti dovuti alla limitata ampiezza del mercato, abbiamo notato che ultimamente la partecipazione è migliorata e che in passato episodi simili NON hanno interrotto la successiva performance del mercato. Di conseguenza, prevediamo una graduale convergenza non lineare dei titoli al di sotto della superficie dell’indice nei prossimi mesi, il che favorirà ulteriori rotazioni azionarie a livello di fattore, stile e settore. In altre parole, vediamo ancora sacche di valore interessanti nell’azionario, ma servono flessibilità e selettività.

Da un lato, negli ultimi mesi molti eccessi del mercato sono stati eliminati, mentre vari indici hanno rotto i livelli di resistenza tecnica, indicando un ulteriore rialzo. D’altro canto, la suddetta natura concentrata del rally di quest’anno, oltre a valutazioni poco allettanti e a indicatori di sentiment a breve termine fortemente sotto pressione, invitano ancora alla prudenza. Quindi, se negli ultimi mesi siamo progressivamente diventati più favorevoli alle azioni, ci occorre maggiore visibilità economica per assumere un atteggiamento decisamente più positivo. Pertanto, il nostro posizionamento ampiamente neutrale sulle azioni resta invariato.

A giugno, tuttavia, abbiamo apportato alcune modifiche tattiche al nostro posizionamento azionario. La posizione interna nel Regno Unito è stata declassata a un leggero sottopeso, in seguito al perdurante peggioramento dello scenario economico e politico. Le azioni giapponesi sono state ridotte a un leggero sovrappeso, dato che il mercato dovrebbe beneficiare di una politica monetaria moderata, di migliori prospettive economiche, di un aumento dei flussi di capitali, di un quadro di valutazione interessante e del miglioramento della governance aziendale. Altrove, manteniamo il nostro leggero sovrappeso sulle azioni giapponesi, ma valutiamo possibili prese di profitto su un potenziale rimbalzo di breve termine favorito dagli incentivi. Infine, e a un livello più capillare, diamo una maggiore inclinazione value alla nostra allocazione fattoriale (leggero sovrappeso).

Scritto di Fabrizio Quirighetti, CIO, Responsabile strategie multi-asset e a reddito fisso

Le fonti esterne comprendono: Refinitiv Datastream, Bloomberg, FactSet, Goldman Sachs, World of Statistics