- Dalla crisi bancaria, gli indici small e mid cap hanno notevolmente sottoperformato

- Avendo quasi toccato i minimi da 20 anni, presumibilmente ora la loro valutazione prelude a una recessione

- La storia dimostra anche che tendono o sovraperformare all’inizio del ciclo e in regimi di inflazione

È arrivato il momento di considerare un aumento dell’esposizione alle small e mid cap! Nei mesi scorsi, questi titoli hanno ampiamente sottoperformato le controparti più grandi, al punto che, ci spingiamo a dire, stanno già scontando una recessione. Insieme ai loro rapporti di valutazione, attualmente interessanti, e alla tendenza storicamente dimostrata di performare bene all’inizio del ciclo economico, dopo che le banche centrali hanno concluso il loro ciclo di rialzo dei tassi, questo delinea un profilo asimmetrico molto interessante.

Oltre a innervosire gli investitori e i depositanti, la recente crisi bancaria preannuncia condizioni di credito più restrittive per il futuro. Non è di buon auspicio per la crescita economica, e sicuramente è un fattore evidente nella massiccia sottoperformance degli indici small e mid cap da marzo. Negli Stati Uniti, sia l’indice S&P 400 (riferimento per le mid cap) che l’indice Russell 2000 (riferimento per le small cap) hanno perso circa il 15% del mercato in generale, e molto di più se si considera la manciata di azioni mega cap che stanno trainando i rendimenti dello S&P 500.

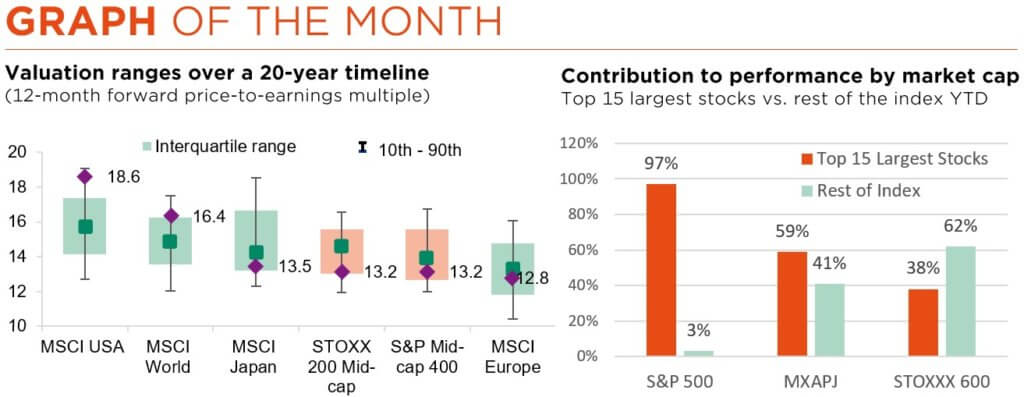

Da una prospettiva storica, a 13,2x, il rapporto PE forward dello S&P 400 è vicino ai minimi degli ultimi due decenni, escluso un breve periodo durante la Grande crisi finanziaria. In termini relativi, il quadro di valutazione è anche più interessante, con un differenziale rispetto allo S&P 500 che ora supera due deviazioni standard. Lo stesso – con una valutazione assoluta persino inferiore – vale per il Russell 2000. In effetti, mettendo in relazione il PE forward a 12 mesi dell’indice (dal 1985) con i rendimenti generati nei 10 anni successivi, si può ipotizzare la performance annualizzata a due cifre per il futuro.

La nostra tesi a favore delle azioni small e mid cap è supportata anche dal fatto che sono molto più avanti rispetto alle large cap nello scontare una recessione. Se si mettono a confronto i livelli PE con l’indice ISM manifatturiero, si rileva che l’indice mid-cap ha perso molto più terreno rispetto allo S&P 500. A prescindere dal fatto che ci sarà effettivamente una recessione oppure no, aumentare l’allocazione ai titoli mid-cap in portafoglio sembra dunque giustificato.

Soprattutto perché la fase iniziale di un ciclo economico in genere è la migliore in termini di performance delle small-cap rispetto alle large-cap. Tornando al 1979, calcoliamo un rendimento medio in eccesso dell’8% per il Russell 2000 (con un hit rate superiore al 70%) rispetto allo S&P 500. Per contro, in media perde il 2-4% durante l’ultima parte del ciclo e l’effettiva flessione.

Studiando meglio la sovraperformance delle small cap in questa parte iniziale del ciclo, abbiamo notato anche quanto sia veloce il loro recupero dal loro punto più basso. Negli otto episodi di questo tipo che si sono verificati dal 1986, gli utili del Russell 2000 hanno impiegato in media solo 1,42 anni per tornare al loro picco precedente, completando tre/quarti del recupero già entro la fine del primo anno. E anche se, in effetti, nei quattro casi di recessione vera e propria il recupero completo degli utili è stato un processo più lungo (1,87 anni), il rimbalzo del primo anno è stato ancora più netto.

Che dire, tuttavia, delle particolarità del ciclo attuale, caratterizzato da inflazione persistente e inasprimento monetario estremamente rapido? Ancora una volta, la storia depone a favore delle small cap: non solo hanno sovraperformato in modo significativo durante il periodo inflazionistico degli anni ‘70, ma anche i loro rendimenti nei 12 mesi successivi all’ultimo rialzo della Fed sono stati i più elevati in quel periodo.

Per concludere, prendendo a prestito una citazione dalla legenda dell’hockey sul ghiaccio Wayne Gretzky, bisognerebbe sempre cercare di “andare dove va il puck, non dove è stato”. Per gli investitori che cercano di generare alfa, riteniamo davvero che il momento di aumentare l’esposizione alle small e mid cap sia adesso.

A cura di Alexander Roose, Head of Equities

La luce in fondo al tunnel? Non ancora!

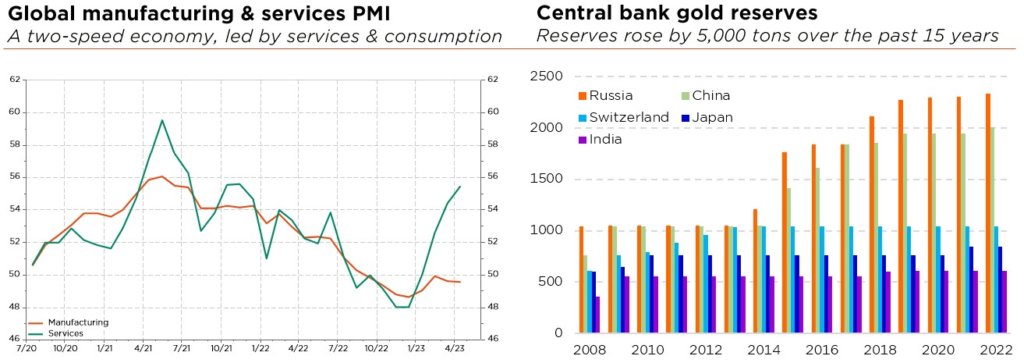

L’enigma macro globale, in effetti, è tutt’altro che risolto. Mentre la stretta creditizia da parte delle banche commerciali subentra gradualmente alla politica monetaria restrittiva, con la fine dell’aggressivo ciclo di rialzi dei tassi, l’inflazione non sembra ancora aver detto l’ultima parola e sono riemerse le preoccupazioni per la crescita economica. I rischi di recessione rimangono, anche se le probabilità di un atterraggio morbido sono nuovamente aumentate, dopo che l’attività economica globale si è dimostrata più resiliente del previsto, trainata in particolare dai consumi e dai servizi – compensando la debolezza degli investimenti, dell’industria manifatturiera e degli alloggi. Anche la ripresa mista della Cina è un riflesso di questa economia a due velocità. Nel frattempo, il picco dell’inflazione è superato, lo stress delle banche si sta attenuando e il riequilibrio del mercato del lavoro procede in modo costante. Per quanto riguarda la saga del tetto del debito degli Stati Uniti, non ha fatto altro che aumentare il muro di preoccupazioni degli investitori, ma – prima o poi – dovrebbe essere risolta senza danni.

Gli utili del primo trimestre hanno superato nettamente le aspettative del mercato, sia negli Stati Uniti che in Europa, attenuando le precedenti preoccupazioni in merito a un ulteriore forte abbassamento delle stime per il resto dell’anno. Come avevamo già spiegato, dopo un taglio medio del 10-15% delle aspettative sugli utili nell’ultimo anno gli investitori stavano già scontando una (lieve) recessione economica, in linea con il nostro scenario e suggerendo solo un modesto ulteriore ribasso. In altre parole, consideriamo ragionevole l’attuale consensus di crescita da stabile a leggermente negativo per il 2023. Tuttavia, il pain trade rimane al rialzo per la maggior parte degli investitori, con indicatori di sentiment quasi in territorio negativo e allocazioni azionarie medie a livelli storicamente bassi, sia in termini assoluti che rispetto alle obbligazioni. Questo comporta un limitato rischio di ribasso (vendita), ma anche un significativo potenziale di ridistribuzione/afflusso di liquidità. Riteniamo che lo scenario attuale sia chiaramente favorevole alle azioni globali nel medio termine.

L’allentamento delle condizioni finanziarie favorito da banche centrali meno aggressive e da maggiori probabilità di un atterraggio morbido, insieme all’attenuazione dello stress sulle banche, hanno sostenuto un premio di rischio azionario più basso. Inoltre, il suddetto miglioramento dell’andamento degli utili ha reso gli investitori più indulgenti verso gli attuali multipli azionari. Detto questo, questi ultimi sono ancora a livelli assoluti storicamente elevati, mentre la loro attrattiva relativa resta limitata per la maggior parte dei mercati principali nell’attuale contesto positivo dei rendimenti obbligazionari e monetari reali. Le valutazioni continuano quindi a preoccuparci, soprattutto negli Stati Uniti, dove i rapporti assoluti e relativi lasciano poco spazio per assorbire ulteriori shock macro in un contesto ancora molto incerto.

Pur essendo lontani da una visione totalmente pessimista, il nostro scenario macro prevede ancora un marcato rallentamento, con un’inflazione più bassa (pur rimanendo al di sopra dell’obiettivo delle banche centrali per il prossimo futuro) e politiche monetarie aggressive e attendiste. Anziché una forte correzione che potrebbe riportare le valutazioni degli asset rischiosi a livelli più interessanti e costringere le banche centrali a un atteggiamento più accomodante, prevediamo piuttosto una continuazione dell’attuale intervallo di trading, che dovrebbe gradualmente ridurre le metriche di valutazione in tutte le classi di investimento (azioni, obbligazioni, immobili, mercati privati ecc.), mentre l’attenzione tornerà lentamente a spostarsi su un miglioramento dello scenario per il 2024. In effetti, alcuni dei recenti eccessi del mercato hanno iniziato ad attenuarsi. Restano tuttavia altre preoccupazioni, come i rischi di recessione o un’inflazione più persistente del previsto, che ci inducono a rimanere tatticamente cauti in termini di asset allocation. In particolare, per poter essere più costruttivi abbiamo bisogno di maggiore visibilità sulla crescita, l’inflazione, i tassi e gli utili.

Tutto sommato, manteniamo la nostra cauta posizione tattica (leggero sottopeso) sia sulle azioni che sulle obbligazioni, ma abbiamo optato per un lieve sovrappeso sull’oro dato l’attuale contesto – favorevole – di tetto del debito, preoccupazioni bancarie, geopolitiche e di inflazione, oltre alla continua dedollarizzazione strutturale delle banche centrali emergenti.

A cura di Fabrizio Quirighetti, CIO, Responsabile strategie multi-asset e a reddito fisso

External sources include: Refinitiv Datastream, Bloomberg, FactSet, Goldman Sachs