- Les terres rares sont à l’industrie moderne ce que le safran est à la cuisine : un petit ingrédient irremplaçable

- La mainmise de la Chine sur le raffinage en fait le fournisseur dominant, avec du levier commercial

- Outre l’écart entre la demande et l’offre, des considérations plus stratégiques influent sur les prix

Alors que le XIXe siècle a fonctionné au charbon et le XXe siècle au pétrole, notre siècle restera sans doute dans les mémoires comme l’ère des terres rares. Véritables vitamines de l’industrie moderne, leur importance est stratégique pour de nombreux produits, allant des éoliennes aux smartphones, en passant par les véhicules électriques et le secteur de la défense. Comme chacun le sait désormais, les terres rares portent mal leur nom : elles ne sont absolument pas rares dans la nature. Ce qui les rend stratégiques, c’est plutôt leur caractère irremplaçable sur un plan systémique. De fait, les terres rares sont de plus en plus souvent comparées au safran : seules quelques grammes sont nécessaires, mais sans quoi la production industrielle dans son ensemble – 43 secteurs et 17 chaînes d’approvisionnement – se retrouverait à l’arrêt.

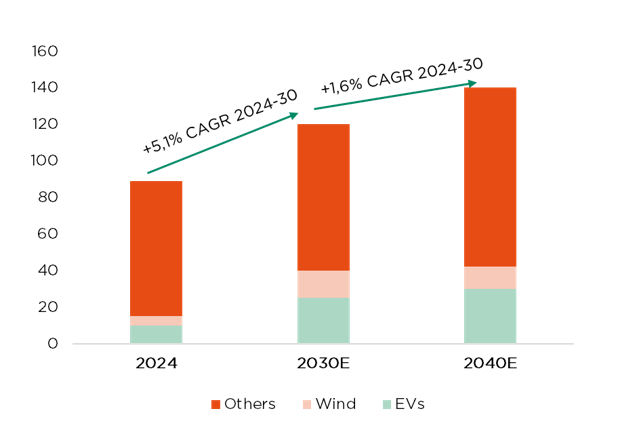

La demande en terres rares repose sur trois moteurs : la transition énergétique, les avancées technologiques (IA, numérisation, électronique de pointe) et la géopolitique (défense, sécurité, espace). Les données les plus récentes indiquent une croissance annuelle globale de 5% pour les cinq prochaines années, certains segments clés affichant des taux de croissance à deux chiffres. En d’autres termes, les 17 terres rares ne se valent pas. Le néodyme (Nd) et le praséodyme (Pr), aimants permanents qui constituent le cœur de la demande industrielle, sont particulièrement recherchés, tout comme le dysprosium (Dy) et le terbium (Tb), terres rares lourdes indispensables aux applications à haute température et à la défense.

Du côté de l’offre, le véritable goulot d’étranglement réside dans le raffinage, et non dans l’extraction minière. De grandes quantités de roche sont certes nécessaires pour obtenir de petites quantités de terres rares, mais c’est l’étape du raffinage qui est très coûteuse – et qui pèse sur l’environnement. Les coûts moins élevés de la Chine ont conduit ce pays à dominer la production actuelle et à exploiter cet avantage dans les négociations commerciales. Les terres rares lourdes, en particulier, sont devenues de facto un monopole technologique chinois. Une situation qui ne devrait pas changer de sitôt, vu la forte inertie de l’offre. Tout nouveau projet mettra une dizaine d’années à aboutir, avec d’énormes besoins de financement et de nombreuses contraintes environnementales et politiques à surmonter.

Confrontés aux restrictions à l’exportation décidées par la Chine et à un climat géopolitique tendu, les pays occidentaux tentent de reconstruire des chaînes d’approvisionnement autonomes. Par rapport au cadre mondialisé préalable, cela induit toutefois un nouveau paradigme, caractérisé par la duplication des installations, des coûts structurels plus élevés et des inefficacités. Le département américain de la Défense finance par exemple directement plusieurs entreprises d’extraction nationales, comme MP Materials (dont l’actionnaire principal est, à noter, chinois). Et l’UE, par le biais de sa loi sur les matières premières critiques, s’est fixé des objectifs ambitieux pour 2030 : 10% d’extraction nationale, 40% de transformation locale et 25% de la demande couverte par le recyclage.

Le marché des terres rares est néanmoins « imparfait », ce qui signifie que les prix ne reflètent pas toujours immédiatement le déséquilibre entre la demande et l’offre. Les niveaux de stocks, l’intervention étatique et les politiques industrielles entrent également en jeu, ce qui se traduit par une formation des prix encore faussée et inefficiente – s’apparentant davantage à un marché stratégique qu’à celui d’une matière première classique.

Pourtant, l’approche d’investissement évolue également. Il est essentiel de comprendre qu’il ne s’agit plus seulement d’une question de matières premières, mais qu’elle s’est élargie à la géopolitique, à la technologie et à la politique industrielle. Il faut également bien noter que les marchés physiques sont illiquides et qu’une exposition plus efficace peut être obtenue via des ETF sur actions. Les moteurs de performance résident dans la relocalisation et les incitations publiques, la croissance de la demande technologique et les tensions géopolitiques, tandis que les principaux risques à garder à l’esprit concernent l’exécution de nouveaux projets, l’intervention politique et la volatilité non linéaire.

En conclusion, les terres rares sont aujourd’hui bien plus qu’une tendance industrielle : elles constituent une infrastructure technologique essentielle. Cela implique une intervention accrue des États, une efficience moindre mais une résilience plus grande, des prix de plus en plus influencés par des facteurs géopolitiques, et un horizon d’investissement de long terme – même si la dynamique à court terme peut être complexe à interpréter.

Edoardo Proverbio, Responsable des Investments DECALIA SIM SpA

La demande en terres rares augmente

Naviguer dans le détroit des inquiétudes

- La folie de mars sur fond de « jeu de roulette » lié aux nouvelles sur le pétrole

- Plus d’inflation, moins de croissance et un casse-tête pour les banquiers centraux

- Le vent ne peut pas être dirigé, mais il est possible d’ajuster les voiles : la prudence s’impose

La perturbation prolongée de l’approvisionnement énergétique mondial due à la guerre en Iran et au blocus subséquent du détroit d’Ormuz, ainsi que les dommages potentiels aux capacités énergétiques de la région, ont fait passer le contexte macroéconomique mondial d’un « état bon » à une situation plus complexe et moins favorable. Les risques, les doutes et les inquiétudes concernant les dépenses d’investissement et les perturbations liées à l’IA, la viabilité de la dette publique ou les problèmes de dette privée restent présents, mais ont été relégués au second plan par cette problématique plus urgente, laquelle pourrait même les exacerber à l’avenir.

Alors que les opérations militaires américaines en Iran se sont muées en conflit plus large et ont conduit au blocus d’Ormuz, le prix du Brent a été le principal déterminant du marché. Jusqu’ici, les investisseurs ont intégré des risques plus élevés d’inflation à court terme, ce qui pourrait empêcher les banques centrales d’assouplir davantage leur politique monétaire cette année, tandis que les dommages à la croissance, sur le plus long terme, semblent encore gérables. En conséquence, les marchés obligataires ont été fortement impactés en mars, reflétant ces craintes inflationnistes et de futures politiques monétaires plus agressives. Les bourses mondiales ont également perdu du terrain, le marché américain se montrant plus résilient, dans la mesure où le pays est susceptible de souffrir moins d’un choc pétrolier que l’Europe ou l’Asie. L’élargissement des spreads de crédit a été jusqu’à présent assez modéré et ordonné, reflétant la confiance des investisseurs dans la résilience économique. Le dollar américain a retrouvé quelques couleurs, soutenu par une économie et des marchés plus résilients, diversifiés et « liquides », tandis que l’or n’a pas joué son rôle de diversificateur, mais a plutôt subi de plein fouet la hausse des taux, un billet vert un peu plus ferme, ainsi que des prises de bénéfices ou des liquidations forcées sur des marchés moins liquides. Ainsi, les valeurs refuges ont été rares, hormis les liquidités et, dans une certaine mesure, le dollar américain.

Dans ce contexte, la probabilité de notre scénario macroéconomique central a manifestement diminué. Trois scénarios principaux peuvent désormais être envisagés concernant le conflit iranien et le prix du Brent : un conflit court et intense avec un retour du prix du Brent à son niveau d’avant conflit d’ici la mi-année ; une perturbation de l’approvisionnement énergétique d’une durée de 1 à 3 mois avec des dommages limités aux infrastructures énergétiques du Golfe et une flambée du Brent au-dessus de USD 120, avant un recul progressif vers 80 USD d’ici la fin de l’année ; et enfin un scénario plus grave avec des dégâts durables aux infrastructures énergétiques, une flambée du prix du Brent au-dessus de USD 150, puis un maintien au-dessus de USD 100 dollars au-delà de 2026. Chaque jour qui passe, la probabilité du premier scénario diminue, tandis que les risques pesant sur l’inflation, dans l’immédiat, et sur la croissance, à plus long terme, augmentent mécaniquement.

Pour les banques centrales, la tâche consistant à administrer la bonne dose, au bon moment, du bon remède monétaire devient plus compliquée, d’autant que les taux d’intérêt ne sont pas vraiment l’outil approprié pour contrer un choc d’offre. De plus, des « taux durablement plus élevés » constituent un frein important pour les valorisations globales des actifs, les dépenses d’investissement, les secteurs économiques fonctionnant avec du levier (tels que l’immobilier) ou simplement les acteurs des marchés, puisque cela augmente le coût de l’argent. Il convient également de noter que le fameux « TACO trade » (acronyme pour « Trump Always Chickens Out ») pourrait ne pas fonctionner dans le cas présent, car le président américain ne peut plus déclarer unilatéralement la fin de la guerre, et encore moins rouvrir le détroit d’Ormuz ou réparer immédiatement les infrastructures énergétiques.

Dans les portefeuilles, nous avons donc décidé de revoir à la baisse notre exposition aux actions, la passant de neutre à légèrement sous-pondérée, soit une réduction d’environ 10% de l’allocation antérieure (en fonction du profil de risque). Si la détérioration du contexte macroéconomique est le principal facteur à l’origine de cette décision, celle-ci a également été motivée par des valorisations toujours élevés. Cela signifie que les actifs risqués ont peu de marge pour absorber des chocs supplémentaires sur les taux et/ou la croissance. Rappelons également que des protections tactiques avaient été mises en place dans les portefeuilles présentant des profils de risque moyens ou élevés avant le déclenchement du conflit. Celles-ci devraient servir de coussin de sécurité à court terme, si les marchés boursiers continuent à décliner.

S’agissant des placements alternatifs, qui peuvent globalement contribuer à diversifier les sources de revenus et de performance des portefeuilles, l’exposition aux marchés non cotés a également été ramenée de « neutre » à « légèrement sous-pondérée », dans un contexte d’inquiétudes croissantes concernant la dette privée – en particulier en situation de déséquilibre de liquidité, comme c’est le cas dans les fonds evergreen. Même si le rééquilibrage tactique ne s’applique pas vraiment à ce segment de marché, une (plus grande) prudence et une sélection rigoureuse s’imposent désormais, en privilégiant les marchés privés de niche et une sélection rigoureuse des gérants, en diversifiant les millésimes des prêts et en dimensionnant correctement les allocations.

Conclusion : la prudence, la diversification et la qualité sont essentielles lorsque la tempête frappe. Si nous ne pouvons pas diriger le vent, nous pouvons ajuster les voiles. Dans le même temps, l’histoire montre que les tentatives d’anticiper les événements géopolitiques se soldent souvent par un échec. C’est pourquoi nous n’avons (pour l’heure) pas réduit le risque de manière plus agressive et nous tenons également prêts à renforcer notre exposition, si une solution politique ou militaire venait à rétablir rapidement les flux de pétrole et de gaz. Cela étant, la voie par laquelle ces flux à travers le détroit d’Ormuz seraient rétablis reste incertaine, tandis que de nouvelles frappes sur les infrastructures énergétiques poseraient des risques à plus long terme. Pour terminer sur une note positive, les périodes de forte volatilité peuvent également représenter des opportunités pour les investisseurs cherchant à déployer des liquidités, ou des points d’entrée attractifs… à condition de constater certaines exagérations. Cela pourrait déjà être le cas sur le marché obligataire, en particulier dans le milieu de la courbe pour les obligations de haute qualité, les risques d’inflation et les réponses restrictives des banques centrales étant désormais largement intégrés. C’est moins le cas sur les marchés boursiers et le crédit, où une certaine complaisance quant aux perspectives de croissance nous semble toujours prévaloir.

Fabrizio Quirighetti, CIO & Head of Multi-Asset

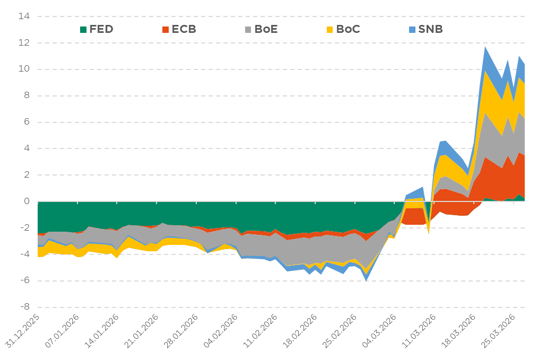

Anticipations de baisses / hausses de taux d’ici la fin de l’année

External sources include: LSEG Datastream, Bloomberg, FactSet, Wisdomtree, International Energy Agency.