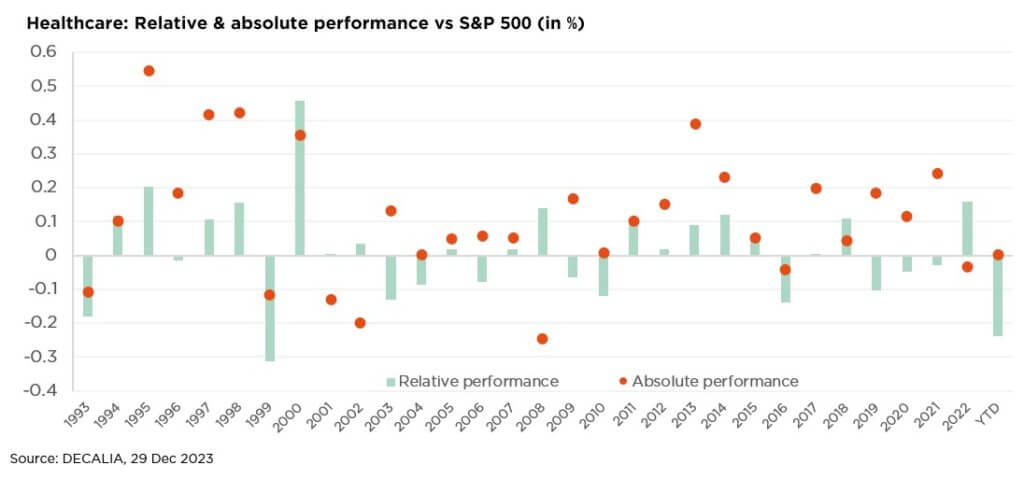

- En 2023, la santé a enregistré sa deuxième plus mauvaise performance relative depuis 1999

- La récente conférence JP Morgan Healthcare a vu des propos bien plus positifs des entreprises…

- … avec moins d’inquiétudes de financement biotech et une reprise des fusions-acquisitions

La conférence Healthcare de JP Morgan, qui se tient la deuxième semaine de janvier, est devenue un rendez-vous régulier pour les investisseurs. C’est là que de nombreuses entreprises du secteur se réunissent pour démarrer l’année et évoquer les derniers développements dans leurs activités. L’édition 2024 a livré, une fois encore, moult informations qui méritent d’être résumées ici – et inciteront peut-être les lecteurs à se tourner ensuite vers nos publications DECALIA Wellness, une série lancée l’an dernier pour mettre en lumière les tendances les plus captivantes dans le domaine du bien-être.

Revenons cependant d’abord sur l’année écoulée, qui s’est avérée compliquée pour les titres de la santé. 2023 a en effet vu la deuxième plus mauvaise performance du secteur par rapport à l’indice S&P 500 depuis 1999. Un mauvais résultat qui peut être attribué à plusieurs facteurs. En 2020-2021, les entreprises actives dans la santé ont connu une forte augmentation de leurs dépenses en R&D, avec un retour sur investissement élevé. L’atténuation progressive de l’impact de la pandémie s’est ensuite fait ressentir en cascade. D’autres facteurs ont également pesé en 2023, tels qu’une baisse du financement biotechnologique, la faiblesse de l’économie chinoise et un déstockage important.

La conférence JP Morgan Healthcare de début 2024 était donc attendue avec impatience, dans l’espoir qu’elle apporterait un peu de lumière au bout du tunnel. Et tel a bien été le cas ! Parmi les enseignements positifs, voici ceux que nous retenons surtout :

- La semaine a été riche en fusions-acquisitions, soutien évident pour le segment de la biotechnologie. Pour ne citer que quelques transactions, Johnson & Johnson et Merck ont annoncé le rachat des biotechs Ambrx Biopharma et Harpoon Therapeutics, spécialisées dans le cancer, et Bristol Meyers va reprendre Karuna Therapeutics, spécialisée dans le système nerveux central (annonce faite en décembre). Les grandes pharmaceutiques continuent de s’intéresser aux sociétés en phase précoce dans des domaines thérapeutiques tels que l’oncologie, l’obésité ou l’immunologie.

- Les acteurs des sciences de la vie n’ont mentionné aucun problème nouveau ou qui ne soit déjà largement connu. S’agissant du déstockage chez les clients, tendance sous-jacente à nombre des difficultés rencontrées en 2023, toutes les entreprises ont parlé au moins de « stabilisation », voire de point d’inflexion. Et bien que la Chine reste une boîte noire à court terme, la plupart des intervenants ont exprimé leur confiance dans l’opportunité de croissance à long terme que représente le pays.

- Le secteur de la medtech a surpris positivement, les entreprises qui ont fait des préannonces ayant évoqué des résultats solides pour le T4 et largement validé les attentes du consensus pour 2024. L’inflation et les perturbations de chaînes d’approvisionnement semblent relever du passé et les marges devraient progresser. Il a par ailleurs été étonnamment peu question des médicaments anti-obésité GLP-1, qui avaient pesé sur les performances des titres medtech durant le second semestre 2023, après l’annonce par Novo Nordisk d’une réduction de 20% du risque de maladie cardiovasculaire associée à son médicament GLP-1 Wegovy. La crainte était que la demande d’interventions médicales liées aux comorbidités de l’obésité (chirurgies cardiaques, arthroplasties du genou, etc.) diminue. Au-delà de potentielles inquiétudes persistantes liées aux GLP-1, nous pensons que les entreprises de medtech dotées de nouveaux produits et d’un pouvoir de fixation des prix, comme Stryker avec son robot Mako ou Intuitive Surgical, qui a annoncé un robot da Vinci de nouvelle génération lors de sa dernière conférence téléphonique, sont bien positionnées pour réaliser de belles performances.

Au final, 2024 pourrait voir une résurgence des titres de la santé, grâce à plusieurs vents porteurs potentiels : une reprise du financement biotechnologique, la fin de la phase de digestion du Covid, une expansion de multiples rendue possible par des taux d’intérêt potentiellement plus bas et, enfin et surtout, une reprise de l’activité de fusions et acquisitions. Nous restons donc optimistes et saluons la quête permanente d’innovation de ce secteur, ainsi que sa capacité à fournir des solutions qui sauvent des vies.

Ecrit par Iana Perova, Analyste actions

La piste est dégagée pour un atterrissage en douceur !

- La croissance économique tient toujours bon et la désinflation se poursuit

- Marchés actions : poches de valeur et projections de BPA optimistes, mais pas irréalistes

- Conclusion : il faut se préparer à affronter un parcours chahuté, tout en restant investi

Notre scénario macroéconomique central table toujours sur un atterrissage en douceur, avec une croissance plus lente mais positive et une inflation persistante mais acceptable (retombant plus rapidement vers l’objectif, et conduisant à des politiques monétaires plus « souples »). Les banques centrales sont en effet désormais en mesure d’envisager une normalisation des taux. Des risques subsistent bien sûr sur les fronts de la croissance et de l’inflation, en plus des nouvelles tensions géopolitiques dans la région de la mer Rouge ou de l’élection présidentielle américaine à venir. Néanmoins, le recul de l’inflation réduit considérablement la probabilité d’erreur de politique et/ou d’accident de marché.

Le repli des rendements obligataires et les perspectives bénéficiaires optimistes justifient une réévaluation des multiples des marchés actions, confortant la baisse en cours des primes de risque. La saison de publications des résultats du T4 étant susceptible de ramener la croissance des bénéfices mondiaux pour l’année 2023 autour du point neutre, un résultat bien meilleur qu’espéré, les investisseurs se tournent désormais vers 2024 (et au-delà). En dépit d’un ralentissement bien signalé et de vents moins porteurs pour les prix, la résilience des marges et une moindre tendance au déstockage légitiment, selon nous, le rebond des bénéfices de 8-10% attendu par le consensus. Enfin, bien que les investisseurs aient indéniablement rajouté du risque récemment, la part actions dans les portefeuilles reste proche des niveaux historiques neutres, ce qui laisse encore du potentiel haussier.

Le rallye sur les taux durant les deux derniers mois de 2023 et le resserrement des spreads de crédit ont effacé la plupart des opportunités de sous-valorisation au sein de l’univers obligataire. Dans le contexte actuel, nous jugeons les obligations globalement correctement valorisées et recommandons un positionnement neutre/calé sur l’indice, notre préférence pour les liquidités ayant été annulée par les baisses de taux à venir. Quoi qu’il en soit, nous recommandons toujours une approche sélective dans le haut rendement/les marchés émergents, restant à l’écart des segments ou émetteurs les plus fragiles.

Après avoir progressivement relevé notre exposition aux actions d’une légère sous-pondération à une légère surpondération au cours du dernier trimestre 2023, nous maintenons notre point de vue positif en ce début d’année 2024. Même si le parcours sera probablement chahuté, nous estimons que l’actuelle toile de fond macroéconomique, plus bénigne, ainsi qu’une meilleure visibilité de court terme, soutiennent la poursuite d’une réévaluation des multiples. C’est pourquoi nous avons ajouté des protections tactiques « bon marché » en fin d’année dernière, afin de nous prévaloir du potentiel haussier.

Le propos pourrait être très similaire du côté obligataire : nous avons progressivement relevé notre exposition de sous-pondérée à neutre au cours du dernier trimestre, tout en augmentant notre objectif de duration au niveau de référence (5-7 ans). Ici aussi, il y aura une certaine de volatilité, mais elle devrait être largement compensée par le portage sur la partie courte de la courbe et par une trajectoire baissière des taux, même si celle-ci ne sera pas linéaire. Enfin, nous conservons une position légèrement surpondérée sur l’or et sous-pondérée sur les matières premières.

2024 sera probablement encore une année mouvementée pour les bourses mondiales, devant naviguer entre ralentissement économique, incertitudes géopolitiques ravivées, élection présidentielle américaine et effets secondaires sous-estimés de la révolution IA en cours. Le fleuve sera loin d’être tranquille pour les investisseurs, mais nous voyons toujours un potentiel haussier intéressant pour les plus courageux d’entre eux. Globalement, nous continuons à privilégier une approche diversifiée tout-terrain de la construction de portefeuille, conjuguant allocation et sélection de titres bien équilibrée et de haute qualité, du côté des actions comme des obligations.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires

External sources include: Refinitiv Datastream, Bloomberg, FactSet, BofAML Survey, Statista