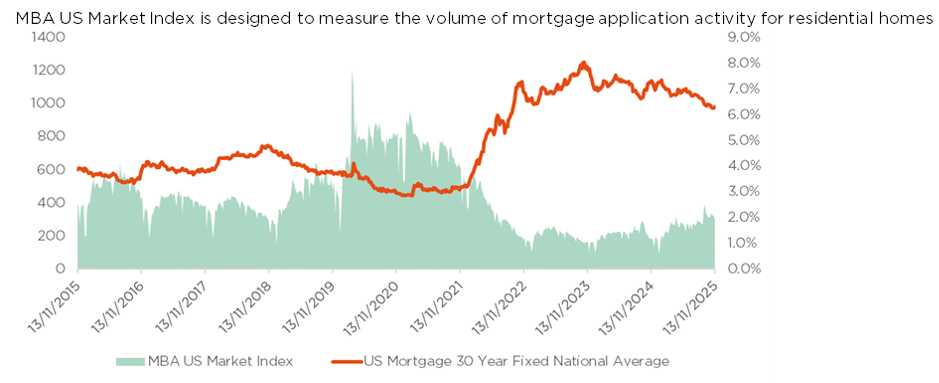

- La baisse des taux américains devrait déclencher une vague de restructurations d’hypothèques

- Les fournisseurs d’expertises analytiques verront leur volume d’activité grimper…

- … sans avoir à supporter le risque de crédit lié aux contreparties

La communauté financière assiste à un tournant décisif. La baisse attendue des taux directeurs américains représente plus qu’un simple ajustement des coûts ; elle devrait servir de puissant catalyseur pour les volumes de transactions sur les marchés de la dette à la consommation, en particulier dans le segment des prêts hypothécaires résidentiels. Nombre d’emprunteurs auront en effet une motivation financière évidente pour restructurer leur dette, un processus qui, bien qu’il s’agisse d’une simple modification de contrat, nécessite la même évaluation rigoureuse et instantanée des risques que les nouveaux prêts hypothécaires.

Aux États-Unis, les coûts liés au traitement d’un prêt hypothécaire, fonds propres non compris, sont appelés « frais de clôture » (parfois aussi « frais de règlement »). Ils comprennent une série de frais et de dépenses que les emprunteurs doivent supporter pour finaliser l’achat d’une maison, généralement entre 2% et 5% du montant total de l’hypothèque. Ces frais de clôture se déclinent en six catégories.

La première est la commission de montage, facturée par le prêteur pour le traitement du prêt hypothécaire (généralement 0 à 1,5% du montant du prêt).

La deuxième est la commission de dossier, une petite somme facturée pour le traitement de la demande de prêt hypothécaire.

La troisième est la commission de souscription, qui couvre les frais d’examen de la demande et d’octroi de l’approbation finale.

Quatrièmement figurent les frais de rapport de solvabilité, c’est-à-dire le coût d’obtention d’un rapport tripartite auprès des agences de crédit (environ USD 100 par emprunteur).

Cinquième catégorie : les frais d’expertise, à savoir l’évaluation professionnelle du bien immobilier nécessaire pour déterminer sa valeur marchande et s’assurer qu’elle correspond au prix d’achat et au montant de l’hypothèque. Dernièrement viennent les frais d’examen du titre foncier, afin de confirmer qu’il n’existe aucune servitude, hypothèque ou autre problème susceptible d’empêcher le transfert de propriété.

Au sein de ce processus, la véritable opportunité de profit réside dans les fournisseurs de données analytiques, dont les revenus présentent une corrélation exponentielle avec l’activité du marché. Leur modèle économique est intrinsèquement robuste et hautement évolutif. Ces entités n’assument pas le risque de contrepartie, mais monétisent le volume de décisions. Leurs revenus sont générés sur une base purement transactionnelle : chaque fois qu’un établissement financier doit souscrire un risque, il se procure les analyses nécessaires.

Lors d’un boom cyclique des refinancements, la fréquence de ces demandes peut rapidement doubler ou tripler, entraînant une croissance exceptionnelle des revenus des fournisseurs d’évaluations. Enfin, la position de ces piliers de l’analyse est renforcée par d’importantes barrières à l’entrée. La confiance, la fiabilité de longue date et l’acceptation réglementaire de leurs outils d’évaluation, consolidées au fil des décennies par les grandes institutions financières et les entités parrainées par le gouvernement, constituent un formidable avantage concurrentiel.

Alors que le marché se prépare à un nouveau cycle de restructurations de dettes et d’optimisation financière, les investisseurs avisés devraient se concentrer sur les entreprises qui fournissent les outils essentiels à cette activité. La capacité à tirer parti d’une augmentation exponentielle du volume de décisions – rendue possible par des outils standardisés et indispensables déployés à chaque étape du cycle de crédit – représente sans doute le moyen le plus efficace et le plus défendable de tirer parti de la transition vers des taux d’intérêt plus bas…

Ecrit par Armando Beninati, Gérant de portefeuilles

Les marchés peuvent continuer à surmonter le mur d’inquiétudes

- Brouillard macroéconomique, doutes sur l’IA et turbulences de marché

- Une plus grande volatilité boursière n’est pas nécessairement un problème

- Difficile d’être pessimiste sur la croissance nominale en période de politiques expansionnistes

La fin du « shutdown » du gouvernement américain a déclenché un afflux de publications de données retardées, sans pour autant apporter de véritable éclairage : les chiffres sont obsolètes, incomplets et le calendrier de publication a été bouleversé. Pourtant, la visibilité ne devrait pas s’améliorer avant la mi-décembre, en aval de la réunion de la Fed du 10 décembre. A cet égard, de récents commentaires étonnamment fermes de la part de membres du comité décisionnel ont fait passer la probabilité d’une baisse des taux de « quasi certaine » à relativement aléatoire.

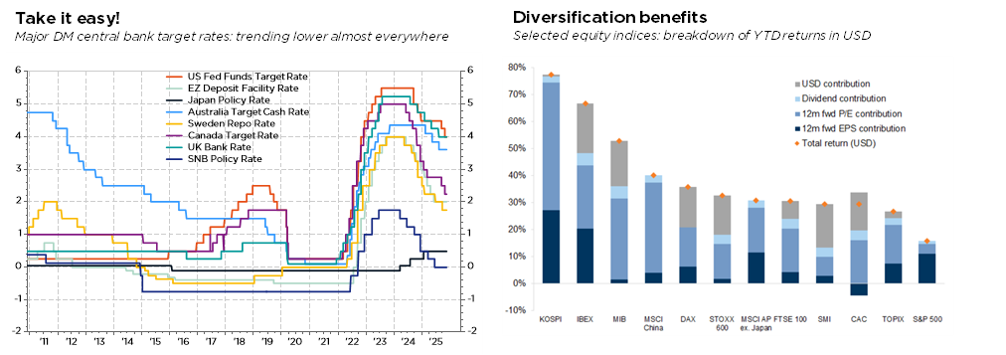

Malgré les incertitudes entourant cette décision prochaine de la Fed, la politique monétaire américaine reste clairement accommodante, soutenue par un affaiblissement progressif du marché de l’emploi, tandis que l’inflation s’est jusqu’ici globalement conformée aux attentes (pas de signes d’effets de second tour liés aux droits de douane). De plus, la croissance américaine continue de bénéficier d’un soutien budgétaire substantiel. A noter que cette combinaison de politique monétaire accommodante et de dépenses publiques en hausse s’observe également en Chine, en Allemagne et au Japon. De notre point de vue, l’essor de l’IA constitue par ailleurs un vent porteur supplémentaire grâce aux dépenses de capital et aux investissements dans les infrastructures énergétiques, tandis que la déréglementation du secteur bancaire américain devrait injecter des liquidités supplémentaires dans l’économie et les marchés financiers. Dans ce contexte, nous continuons d’attribuer une faible probabilité à un scénario de récession « naturelle » dans un avenir prévisible. Seul un krach majeur des marchés financiers, provoqué par des facteurs tels qu’une forte hausse des taux ou une perturbation du marché du crédit, pourrait à notre avis faire basculer l’économie en contraction.

Dans le même temps, les bénéfices se sont révélés solides (+12% en glissement annuel pour le S&P 500, +9% pour l’entreprise médiane), mais le marché a évolué latéralement depuis la mi-octobre, avec une volatilité accrue. Les questions relatives à la monétisation de l’IA, les inquiétudes concernant le crédit privé américain et une reprise des rumeurs de bulle informatique ont généré une volatilité saine. A ce stade, nous ne voyons toujours pas de bulle : la performance boursière extraordinaire des géants technologiques n’est pas irrationnelle, mais portée par une croissance exceptionnelle des bénéfices, et les valorisations restent loin d’être exubérantes. En d’autres termes, les fondamentaux sont globalement favorables. Certains excès et des poches de surévaluation existent à l’évidence, mais les doutes, les débats et les inquiétudes actuels contribuent de fait à maintenir le marché sous contrôle et sont donc à considérer comme faisant partie d’une consolidation saine. Le sentiment des investisseurs est d’ailleurs tout sauf euphorique. Et surtout, les solides performances enregistrées cette année ne se limitent pas aux États-Unis ou au secteur technologique, en particulier lorsque mesurées en USD.

En conséquence, nous maintenons une posture attentiste et globalement neutre, avec des investissements constructifs mais prudemment diversifiés. Ce positionnement équilibré et notre allocation bien diversifiée reflètent une approche prudente compte tenu du large éventail de risques extrêmes potentiels. Il devrait permettre aux portefeuilles de générer de meilleures performances ajustées au risque en lissant les inévitables fluctuations du marché et les rotations sectorielles, tout en conservant une flexibilité suffisante pour s’adapter à l’évolution des conditions. Par exemple, les obligations de haute qualité et à duration longue, ainsi que les titres défensifs, devraient offrir une protection en cas de ralentissement du secteur technologique, tandis que les actions – en particulier les segments de valeur – et les matières premières seraient mieux positionnées dans un environnement d’inflation persistante ou plus aiguë.

La diversification demeure donc la pierre angulaire de notre allocation actuelle : au sein des actions (entre régions, secteurs, styles et capitalisations boursières), dans le segment obligataire (entre zones géographiques, échéances, secteurs et risques de crédit) et par le biais d’une exposition à l’or, que nous continuons à préférer aux durations plus longues en l’absence de récession sévère. Enfin, sur base opportuniste, nous pourrions continuer à mettre en œuvre des couvertures tactiques.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires

External sources include: LSEG Datastream, Bloomberg, FactSet, Morgan Stanley, Mortgage Bankers Association.