- L’autorisation d’ETFs par la SEC a légitimé, sur le papier, le bitcoin aux yeux de certains investisseurs

- La réglementation évolue aussi, facilitant l’engagement des institutions dans les actifs numériques

- La technologie Blockchain gagne ainsi du terrain dans le monde de la finance

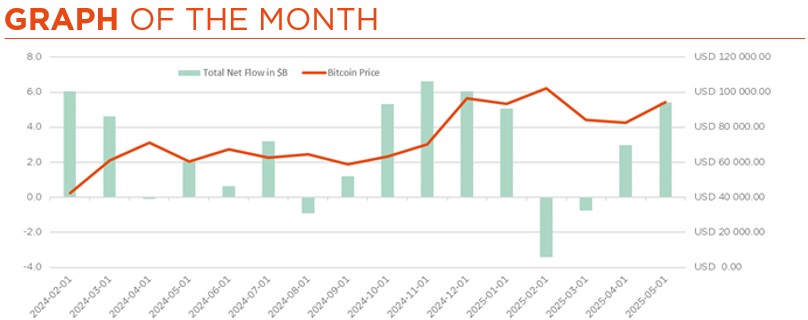

Lors de notre précédente analyse sur le Bitcoin, il y a un an, il s’échangeait autour de 63 000 dollars américains, après une période de volatilité liée à l’événement de « halving ». Depuis, il est entré dans une phase de relative stabilisation, poussant certains acteurs du marché à reconsidérer son rôle potentiel dans la finance mondiale. Si certains signaux indiquent un intérêt croissant de la part des institutions et des décideurs politiques, le Bitcoin reste un actif volatile et polarisant, avec de nombreuses incertitudes quant à sa place à long terme dans les marchés financiers.

L’approbation par la SEC des ETF Bitcoin au comptant en janvier 2024 a marqué un tournant. Elle a ouvert l’accès au Bitcoin via des produits financiers réglementés, ce qui a facilité l’engagement de certains investisseurs institutionnels. Cela a également contribué à son intégration progressive dans des stratégies de diversification. Le Bitcoin est souvent présenté comme une forme « d’or numérique », censé offrir une protection contre l’instabilité monétaire et l’inflation. Cette thèse s’appuie notamment sur les stratégies de conservation à long terme et les allocations en trésorerie adoptées par certaines entreprises. Par ailleurs, plusieurs sociétés ont intégré des actifs numériques dans leurs réserves, tandis que certains États explorent leur utilisation potentielle à des fins de diversification. Toutefois, des critiques persistent : la forte corrélation du Bitcoin avec les actifs risqués en période de stress sur les marchés financiers remet en cause son rôle de valeur refuge.

En mars 2025, le président Donald Trump a signé un décret visant à créer une réserve stratégique nationale de Bitcoin aux États-Unis. Ce texte, selon la communication officielle, poursuivait trois objectifs : fournir une protection contre l’inflation, renforcer la souveraineté numérique et répondre aux initiatives concurrentes d’autres puissances en matière de blockchain. Bien que ce geste soit symboliquement fort, représentant un changement notable d’orientation politique, il reste limité en termes d’ampleur, surtout lorsqu’on le compare aux réserves traditionnelles détenues par les banques centrales ou au bilan de la Réserve fédérale. Cette décision a suscité des débats sur l’évolution du rôle des actifs numériques dans les politiques économiques nationales.

Sur le plan réglementaire, les évolutions sont nombreuses à l’échelle mondiale. Aux États-Unis, la SEC a lancé une consultation publique sur les cadres juridiques liés aux actifs numériques, tandis qu’un projet de loi bipartisan sur les stablecoins progresse au Congrès. Dans l’Union européenne, le règlement MiCA est en cours de déploiement, offrant un cadre juridique harmonisé pour les crypto-actifs dans l’ensemble des États membres. En Asie, Hong Kong se positionne comme un hub crypto régulé, même si la Chine continentale maintien des restrictions strictes. Cette clarification progressive du cadre réglementaire facilite l’engagement des institutions avec les actifs numériques de manière responsable et à grande échelle.

Dans ce contexte, de nombreuses institutions financières expérimentent également les technologies liées aux blockchains. HSBC, par exemple, a lancé « Orion », une plateforme d’émission d’obligations tokenisées pouvant soutenir une livre sterling numérique. JPMorgan a réalisé son premier règlement sur chaîne de bons du Trésor américains tokenisés via Chainlink. Visa, Mastercard et Stripe prennent désormais en charge les transactions en stablecoins, intégrant ainsi la crypto aux paiements du quotidien. Ces initiatives traduisent une volonté croissante d’explorer les usages de la technologie blockchain dans la finance traditionnelle.

Le Bitcoin continue d’occuper une position centrale dans cet écosystème, d’autres protocoles comme Ethereum ou Solana fournissent l’infrastructure nécessaire aux applications décentralisées, à la finance tokenisée et aux contrats intelligents. À ce titre, les stablecoins et la tokenisation représentent d’ailleurs les cas d’usage institutionnels à la croissance la plus rapide, avec des acteurs comme BlackRock ou UBS qui y investissent massivement.

En résumé, le rôle du Bitcoin et des actifs numériques continue d’évoluer, soutenu par une activité institutionnelle. Des évolutions réglementaires et de l’innovation technologique montrent que ces tendances méritent une attention continue, à mesure que l’industrie poursuit sa transformation. Toutefois, leur intégration à long terme dans les systèmes financiers demeure sujette à des débats, à des incertitudes et à une surveillance réglementaire accrue.

Ecrit par Rayan Benmabrouk (Trader) & Christophe Reuter (Gérant junior)

Retour vers un scénario d’atterrissage en douceur

- Rebond boursier lié à la suspension des droits de douane et une solide saison de résultats

- Gare à une trop forte remontée des taux américains, surtout pour des motifs négatifs

- La diversification de portefeuille est essentielle pour naviguer ces eaux inconnues

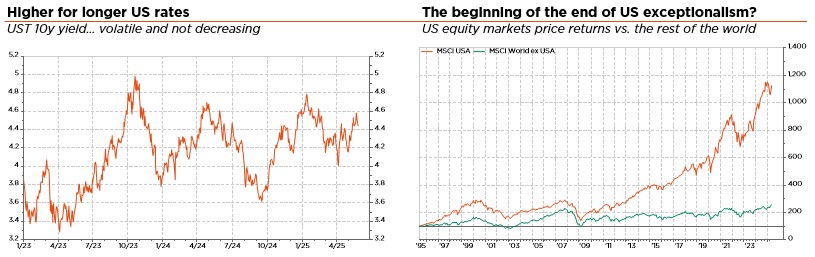

Depuis que le président Trump a assoupli sa position sur les droits de douane, les actifs à risque ont connu un rebond spectaculaire, tandis que les taux longs mondiaux retrouvaient leurs niveaux d’avant le « jour de la libération ». Cette reprise en V s’explique également par des données conjoncturelles résilientes (atténuant les craintes de récession imminente), des résultats du premier trimestre meilleurs que prévu (avec des chiffres toujours impressionnants dans le secteur technologique globalement) et le sentiment morose/le positionnement modéré qui prévalaient après la correction. Seul le billet vert ne s’est pas complètement remis, toujours plombé par les incertitudes entourant la croissance, l’inflation, la politique et la trajectoire de la dette publique aux États-Unis, de même que, plus généralement, le rôle des États-Unis dans un monde plus multipolaire. Tout va donc plutôt bien en termes de performance globale des marchés, même s’il n’y a pas lieu de baisser la garde, aucun accord commercial concret significatif n’ayant encore été conclu, en particulier avec la Chine ou l’Europe. Le compte à rebours continue, le délai de trois mois expirant en juillet pour certains pays et en août pour la Chine.

De pair avec l’évolution récente des marchés, nous avons légèrement relevé les probabilités de notre scénario macroéconomique central (croissance positive stable, inflation persistante mais acceptable, et normalisation progressive des taux dans un monde plus divisé), au détriment du scénario pessimiste. Une récession américaine, déclenchée par les politiques périlleuses de Donald Trump, demeure toutefois à nos yeux le principal risque pour les marchés mondiaux. Nous ne pouvons pas non plus exclure des flambées inflationnistes temporaires, des inquiétudes liées aux déficits publics perturbant les marchés obligataires ou, dans un scénario plus favorable pour le reste du monde, une réaccélération de la croissance mondiale sous l’impulsion des mesures budgétaires européennes et chinoises en fin d’année.

Nous continuons également de penser que l’économie américaine sera la principale victime des droits de douane imposés par Donald Trump. Les perspectives pour le reste du monde s’assombriraient également, mais dans une moindre mesure, tandis que l’impact inflationniste serait relativement modéré. Enfin, il n’est pas exclu que l’administration Trump fasse un nouveau pas en arrière, en reportant encore certains droits de douane ou en « volant » certains accords avantageux en échange d’une baisse tarifaire, comme cela semble avoir été le cas au Moyen-Orient.

Au sein des portefeuille, nous adoptons une position plus prudente sur les obligations libellées en USD, en particulier sur les bons du Trésor américain à échéance longue, passant d’une légère surpondération à une légère sous-pondération. La très récente hausse des rendements de long terme constitue probablement la principale menace pour les marchés mondiaux, en raison des inquiétudes qu’elle reflète quant à la viabilité de la dette. Quoi qu’il en soit, cette décision est conforme à nos dernières modifications d’allocation (réduction de l’exposition au dollar américain et aux actions américaines, désormais légèrement sous-pondérés), qui peuvent se résumer en une diversification hors des États-Unis. Les actifs américains restant plus chers que leurs homologues mondiaux et compte tenu des difficultés auxquelles ils pourraient être confrontés en raison des politiques de Donald Trump, ils sont clairement exposés à un risque de sous-performance et de sortie de capitaux (rapatriement ou redéploiement par les investisseurs internationaux). D’autant que l’exceptionnalisme américain des dernières années avait servi d’aimant pour l’excédent d’épargne européen et asiatique.

De manière plus générale, la diversification reste d’ailleurs essentielle à nos yeux pour aider à naviguer ces eaux inconnues et plutôt troubles. Diversification entre classes d’actifs, avec l’or (toujours préféré aux obligations d’État tant qu’une récession sévère ne se profile pas) ou le CHF comme valeurs refuges dans différents scénarios d’aversion au risque, mais aussi, et surtout, au sein des actions (régions, secteurs, tailles ou styles d’entreprises) et des obligations (souveraines, crédit, sélection de courbes ou positionnement, entre autres). En conséquence, nous maintenons un positionnement globalement neutre sur les actions et les obligations. Cette posture équilibrée et une allocation bien diversifiée reflètent notre prudence dans l’évaluation du large éventail de scénarios possibles. Au final, cela devrait permettre aux portefeuilles de bénéficier de performances positives, mais modérées, dans la plupart des classes d’actifs au cours des prochains mois, tout en atténuant les turbulences et en conservant une flexibilité suffisante pour s’adapter à l’évolution de la situation. Ceci dit, nous pourrions, de temps à autre, continuer à ajouter de manière opportuniste des protections tactiques « bon marché » afin de conserver le potentiel de hausse prévu, mais avec un profil de risque moindre.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires

External sources include: LSEG Datastream, Bloomberg, FactSet, Goldman Sachs, CoinMarketCap.com