- L’industria globale del cioccolato sta subendo profondi cambiamenti strutturali

- L’intramontabile indulgenza del cioccolato: premiumisation, salute ed etica la fanno da padrone

- Investire in dolci non è come una scatola di cioccolatini: ottieni quello per cui paghi!

Ad alcuni piace caldo, ad altri scuro e amaro, bianco e croccante, o semplice e cremoso. Ma una cosa è certa: il cioccolato piace a nove persone su dieci. E la decima sicuramente mente!

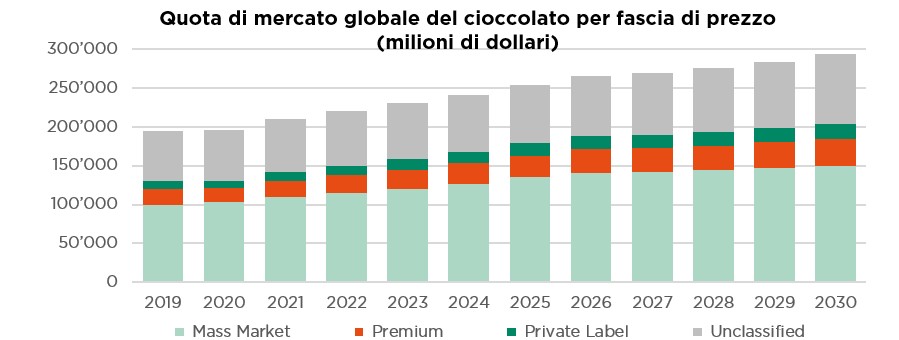

Sapevate che nel 2024 il consumo globale di cioccolato ha toccato i 29 milioni di tonnellate, con una media di 1,3 chilogrammi pro capite? E che questa classifica è orgogliosamente guidata… dagli svizzeri, che ne consumano quasi 9 chilogrammi all’anno, ben più, ad esempio, dei consumatori statunitensi (3,7 chilogrammi)? Anche se questo dato non sorprende, secondo le stime l’attuale mercato globale – del valore di 130 miliardi di dollari – dovrebbe crescere ancora del 4%-5% all’anno da qui al 2030, trainato da Asia e Sud America. Quello che rischia di passare inosservato, invece, è il fatto che questo settore apparentemente florido stia cambiando drasticamente, con ostacoli strutturali sia dal lato dell’offerta che della domanda e sempre meno attori a spartirsi una fetta più grossa di questa grande torta al cioccolato.

L’industria del cioccolato ha dovuto affrontare molte sfide. Innanzitutto, l’impennata dei prezzi delle fave di cacao causata dalla scarsità del raccolto degli ultimi anni (dovuta a cambiamenti climatici e malattie), dalle scorte limitate e dai problemi delle filiere in Africa occidentale ha eroso i margini di tutti i produttori, anche se in misura diversa, portando a riformulazioni dei prodotti. In secondo luogo, in generale i gusti sono cambiati: consumatori sempre più attenti alla salute e pazienti che assumono farmaci GLP-1 contro l’obesità stanno modificando le loro abitudini alimentari e spendono meno per gli snack, con un conseguente calo della domanda di (alcuni) prodotti a base di cioccolato. Infine, a questo si aggiungono l’incertezza economica diffusa (dazi/inflazione USA) e la crescente complessità normativa (tracciabilità, approvvigionamento etico e sostenibilità), che hanno spinto molte aziende sull’orlo del fallimento.

Ma non possiamo dimenticare quanto il cioccolato sia amato in tutto il mondo!

L’indulgenza consapevole continua a guadagnare terreno e i produttori di cioccolato premium ne beneficeranno, mentre i concorrenti del mercato di massa subiscono gli effetti della mancanza di potere decisionale in termini di prezzo e personalizzazione del prodotto. Oggi i consumatori sono disposti a pagare di più per un prodotto che li faccia sentire speciali, che offra un gusto nuovo ed esperienze multisensoriali oltre all’indulgenza emotiva, più in linea con i loro valori etici e le loro esigenze pratiche e di salute. Di conseguenza il segmento premium, che rappresenta circa il 10% del volume globale del mercato del cioccolato e il 25% del suo valore, sta crescendo a un ritmo più rapido (+5%-7% annuo entro il 2030) e genera rendimenti superiori grazie al migliore spread tra prezzo e costo del cacao.

Inoltre, diversamente dal settore degli snack in generale, riteniamo che il cioccolato premium sia meglio posizionato per resistere alla pressione strutturale causata dal nuovo regime alimentare dei consumatori e dall’uso di farmaci GLP-1, ipotizzando acquisti meno frequenti ma più selettivi, il che spiana la strada a un’ulteriore crescita della quota di mercato.

Esaminando più da vicino i rendimenti del settore azionario globale del cioccolato, emerge che ultimamente i trend sono stati contrastanti, con il già citato impatto dell’aumento dei prezzi del cacao, dei cambiamenti strutturali dei consumatori e dei timori per la debolezza della domanda, con effetti sui multipli di valutazione.

Sebbene ciò sia comprensibile per molti produttori di massa come Barry Callebaut, riteniamo che questo declassamento offra opportunità di investimento interessanti nel segmento del cioccolato premium: produttori di alta qualità come Lindt & Sprungli, infatti, continueranno a guadagnare quote di mercato grazie alla crescita organica superiore e ai rendimenti di capitale. In questo contesto, accertatevi di scegliere i titoli di questo settore come fate con il cioccolato, con indulgenza ma in modo selettivo.

Scritto da Damien Weyermann, CFA, Lead Portfolio Manager & Senior Equity Analyst

“Cessato allarme”, ma il potenziale di rialzo è limitato

- Lo scenario Goldilocks esce ulteriormente rafforzato dal recente taglio dei tassi da parte della Fed…

- …il che riduce i rischi di coda di breve termine e spinge le valutazioni verso livelli estremi

- Attenzione però all’eccesso di fiducia, che sta aumentando l’asimmetria tra asset rischiosi

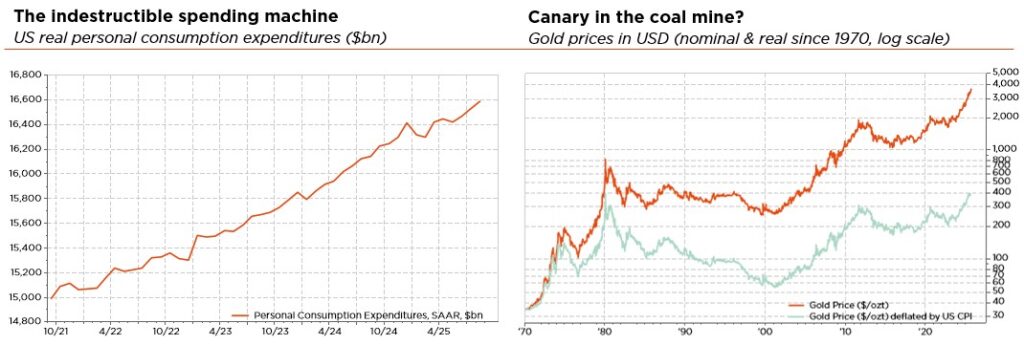

Può sembrare strano, ma nonostante le molte incertezze e fragilità strutturali che l’economia globale deve ancora affrontare lo scenario Goldilocks è uscito ulteriormente rafforzato dal recente taglio dei tassi da parte della Fed. Nelle ultime settimane i mercati azionari hanno continuato a registrare nuovi record in tutto il mondo (un massimo storico dopo l’altro), favoriti dall’attività economica resiliente, dalla solida crescita degli utili, dalla diminuzione dei prezzi dell’energia, dall’inflazione globale in calo e, naturalmente, dalle aspettative di una politica accomodante da parte della Fed, che si sono appena avverate.

In questo contesto fortemente favorevole i premi al rischio e la volatilità si sono ulteriormente ridotti, avvicinandosi al limite inferiore degli intervalli storici. Nel frattempo, i tassi globali di lungo termine si sono in parte stabilizzati, anche se restano preoccupazioni – più o meno visibili, a seconda dell’economia – sulla sostenibilità delle attuali manovre fiscali e sul debito. In questo scenario, il credito continua a sovraperformare la duration, con gli spread a livelli storicamente bassi che lasciano poco margine d’errore. Il dollaro USA resta debole, penalizzato dal rallentamento del mercato del lavoro, dal calo dei tassi della Fed e dalle politiche economiche dell’amministrazione Trump, mentre l’oro ha toccato nuovi record. Questa ripresa dell’oro è da considerare come un campanello d’allarme? O è semplicemente la “normale” risposta ai forti rischi geopolitici e alle minacce latenti (recessione, ripresa dell’inflazione, shock dei tassi e svalutazione della moneta, in un contesto di dominanza fiscale)? In entrambi i casi, illustra chiaramente la contraddizione tra economia reale e mondo della finanza.

Dopo che la Fed ha tagliato il tasso target di 25 pb portandolo al 4,25%-4,00% nell’ultima riunione, sono aumentate le probabilità che si avveri il nostro scenario di base, che per il resto rimane invariato: crescita costante ma positiva, inflazione persistente ma gestibile e graduale normalizzazione della politica in un mondo sempre più frammentato. Definita dal presidente della Fed come un “taglio alla gestione del rischio”, questa mossa ha ridotto i rischi di coda di breve termine, soprattutto quelli legati a un brusco o imminente rallentamento negli Stati Uniti, rafforzando la tesi di uno scenario di “cessato allarme” con soft landing, che ha spinto le valutazioni verso livelli estremi.

Allo stesso tempo, il sentiment degli investitori non è particolarmente euforico, l’ampiezza del mercato sta aumentando e la crescita degli utili continua a sorprendere al rialzo, il tutto in una fase di moderazione dei tassi e dell’inflazione. Riconosciamo che l’attuale eccesso di fiducia in uno scenario Goldilocks apparentemente infinito, associato a valutazioni elevate (persino segnali di euforia per i titoli meme e alcune IPO) limita il potenziale di rialzo nel breve termine. Considerando lo scarso margine rimasto per assorbire gli utili deludenti, le sorprese negative sull’inflazione, gli inaspettati shock dei tassi e la svalutazione valutaria, i rischi stanno costruendo il prossimo “muro di preoccupazioni” che i mercati dovranno scalare.

Nello scenario attuale, manterremo un atteggiamento di cauta attesa fino a quando lo scenario di soft-landing non sarà superato. Di conseguenza, non abbiamo apportato modifiche al portafoglio. Manteniamo pertanto una posizione sostanzialmente neutrale su azioni e obbligazioni. Il posizionamento bilanciato e l’allocazione diversificata riflettono il nostro approccio prudente verso l’ampio ventaglio di risultati possibili. Questo dovrebbe consentire ai portafogli di generare rendimenti modesti ma positivi nella maggior parte delle asset class nel breve termine, attenuando gli inevitabili scossoni delle rotazioni settoriali e mantenendo la flessibilità necessaria ad adeguarsi alle mutate condizioni.

Potremmo adottare coperture tattiche in chiave opportunistica, come del resto stiamo già facendo. La diversificazione resta un pilastro della nostra strategia: nell’azionario (per regione, settore, stile e capitalizzazione di mercato), nell’obbligazionario (in tutte le aree geografiche, le scadenze, i settori e i rischi di credito – attenzione però agli emittenti fragili e ai settori più deboli in questi tempi difficili) e tramite l’esposizione all’oro, che continuiamo a preferire alla duration dei titoli di Stato in assenza di una grave recessione. L’oro, secondo noi, offre un ampio margine di sicurezza in vari scenari di avversione al rischio.

Scritto da Fabrizio Quirighetti, CIO, Head of Multi-Asset and Fixed Income Strategies