- Sulla carta, l’autorizzazione degli ETF da parte della SEC ha legittimato bitcoin agli occhi di alcuni investitori

- Anche la regolamentazione sta cambiando, rendendo più semplice l’utilizzo di asset digitali da parte delle istituzioni

- La tecnologia blockchain, dunque, guadagna terreno nel mondo finanziario

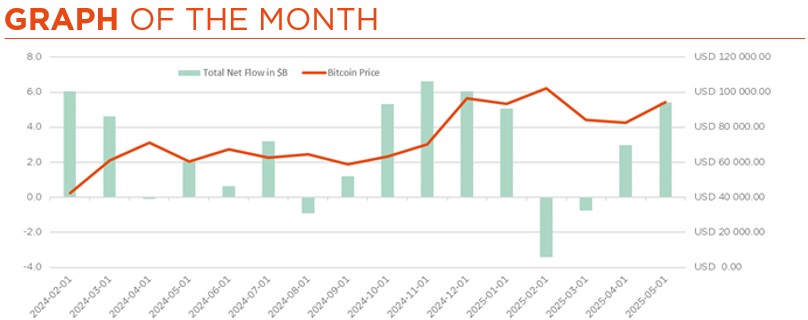

L’ultima volta che Investment Insights ha parlato di bitcoin, esattamente un anno fa, veniva scambiato a circa 63.000 USD, dopo un periodo di volatilità seguito all’evento di halving. Da allora è entrato in una fase di relativa stabilizzazione, che ha portato alcuni operatori di mercato a rivedere il suo potenziale ruolo nella finanza globale. Mentre alcuni sviluppi indicano un crescente interesse da parte delle istituzioni e delle autorità, il bitcoin resta un asset volatile e polarizzante, con domande irrisolte sulla sua permanenza sui mercati finanziari nel lungo periodo.

L’approvazione degli ETF spot su bitcoin da parte della SEC, a gennaio 2024, è stata sicuramente una svolta. Ha segnato l’ingresso di bitcoin tra i prodotti finanziari regolamentati, rendendone più facile l’utilizzo da parte degli investitori istituzionali. Tuttavia, la disponibilità di ETF non implica necessariamente un cambiamento sostanziale nel profilo di rischio del bitcoin, che resta vulnerabile alla volatilità dei prezzi, alle restrizioni di liquidità e ai timori di manipolazione del mercato.

Sempre più spesso il bitcoin viene definito dai suoi sostenitori come una copertura contro l’instabilità monetaria e l’inflazione – una sorta di “oro digitale”. I trend di investimento di lungo termine e le allocazioni ai Treasury societari vengono spesso citati a supporto di questa tesi. I detrattori, tuttavia, sostengono che la correlazione tra bitcoin e gli asset rischiosi in periodi di stress del mercato sminuisca questa narrazione.

Nel marzo 2025, il presidente Donald Trump ha firmato un ordine esecutivo che istituisce una modesta riserva strategica nazionale di bitcoin. L’ordine persegue tre obiettivi: offrire protezione contro l’inflazione, rafforzare la sovranità digitale e tenere il passo con le infrastrutture di blockchain concorrenti di altre potenze globali. Ciononostante, questa riserva strategica – sebbene abbia una forte validità simbolica e segni un’importante svolta politica – ha dimensioni ridotte rispetto alle riserve tradizionali detenute dalle banche centrali o al bilancio della Federal Reserve, il che solleva dubbi sul suo impatto pratico. Questo ha scatenato un dibattito sul cambio di ruolo degli asset digitali nella politica economica nazionale.

Sul piano normativo, sono in corso sviluppi significativi a livello globale. Negli Stati Uniti, la SEC ha avviato una consultazione pubblica sul quadro normativo di riferimento per gli asset digitali e il Congresso sta discutendo un disegno di legge bipartisan sulle stablecoin. L’Unione europea sta gradualmente introducendo il regolamento MiCA per creare un contesto legale armonizzato sulle criptovalute per tutti gli Stati membri. E in Asia, Hong Kong si sta posizionando come hub regolamentato per le criptovalute, anche se la Cina continua ad applicare severi controlli. La maggiore chiarezza normativa consente alle istituzioni di utilizzare gli asset digitali in modo responsabile e su più vasta scala.

I giganti finanziari tradizionali, pertanto, integrano sempre più la tecnologia blockchain nelle loro aree di attività. HSBC, ad esempio, ha lanciato “Orion”, una piattaforma di obbligazioni tokenizzate che potrebbe supportare l’emissione digitale in sterline. JPMorgan, nel frattempo, ha condotto il suo primo regolamento on-chain di Treasury USA tokenizzati utilizzando Chainlink. Visa, Mastercard e Stripe ora supportano le transazioni in stablecoin, contribuendo a integrare le criptovalute nei pagamenti giornalieri. Questi sviluppi evidenziano un crescente interesse per la sperimentazione di applicazioni blockchain nella finanza tradizionale.

E mentre bitcoin rimane il pilastro del mondo delle criptovalute, altri protocolli come Ethereum e Solana offrono l’infrastruttura per applicazioni decentralizzate, finanza tokenizzata e smart contract. Le stablecoin e la tokenizzazione, infatti, rappresentano i casi d’uso istituzionali in più rapida crescita, con forti investimenti da parte di operatori come BlackRock e UBS.

In sintesi, il ruolo di bitcoin e di altri asset digitali sta cambiando, trainato dall’attività istituzionale. L’innovazione tecnologica e l’evoluzione della normativa suggeriscono che queste tendenze meritano un attento monitoraggio man mano che il settore matura. Tuttavia, l’integrazione di lungo termine di questi asset nei sistemi finanziari rimane incerta e continua a essere soggetta a forti controlli normativi.

Scritto da Rayan Benmabrouk (Trader) & Christophe Reuter (Junior Portfolio Manager)

Si torna a parlare di soft-landing

- Rally di sollievo sulla scia della decisione di Trump di sospendere i dazi e della solida stagione degli utili

- Meglio diffidare di un backup dei tassi USA al di sopra di un certo livello… soprattutto se è dovuto a ragioni negative

- La diversificazione è un requisito fondamentale per orientarsi in queste acque inesplorate

Da quando il Presidente Trump ha ammorbidito la sua posizione sui dazi, i mercati propensi al rischio hanno messo a segno un forte rally, mentre i tassi globali a lungo termine sono tornati ai livelli precedenti al “Liberation Day”. Questa ripresa a V è stata sostenuta anche da dati favorevoli sull’attività (che placano i timori di un’imminente recessione), da utili del primo trimestre migliori delle attese (con risultati ancora ottimi nel settore tecnologico in generale) e dal sentiment sfavorevole/dalla scarsa esposizione dopo la flessione.

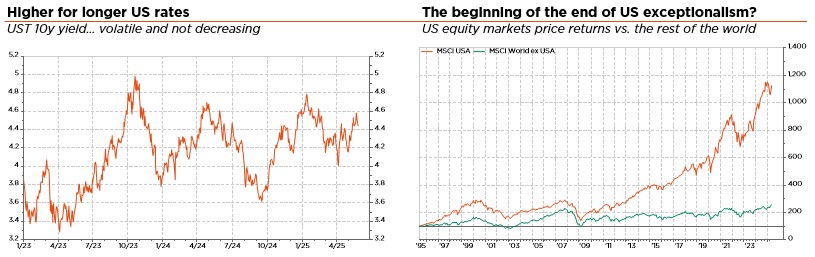

Solo il dollaro non si è ancora ripreso del tutto, mentre permangono le incertezze sulla crescita, sull’inflazione, sulla politica e sul debito pubblico degli Stati Uniti, e, più in generale, sul ruolo del paese in un mondo più multipolare.

Fin qui tutto bene, quindi, in termini di performance complessiva del mercato, anche se non si può ancora abbassare la guardia, dato che non sono ancora stati presi accordi commerciali concreti, soprattutto con la Cina o l’Europa. Le lancette, dunque, continuano a correre, e i tre mesi di sospensione scadranno a luglio, per alcuni paesi, e ad agosto per la Cina.

In linea con i recenti sviluppi di mercato, abbiamo rivisto al rialzo le probabilità del nostro scenario macroeconomico di base (crescita positiva costante, inflazione persistente ma accettabile e graduale normalizzazione dei tassi in un mondo più diviso), a scapito dello scenario ribassista. Continuiamo tuttavia a considerare la recessione degli Stati Uniti, innescata dalle azzardate politiche di Trump, come il rischio principale per i mercati globali. Non possiamo nemmeno escludere temporanei timori di inflazione, preoccupazioni sul deficit pubblico, che porterebbero a una distorsione del mercato obbligazionario o, in uno scenario più favorevole per il resto del mondo, una riaccelerazione della crescita globale trainata dagli incentivi fiscali europei e cinesi, verso fine anno.

Continuiamo inoltre a credere che la principale vittima dei dazi di Trump sarà proprio l’economia statunitense. Questo peggiorerebbe anche le prospettive per il resto del mondo, seppur in misura minore, mentre l’impatto dell’inflazione sarebbe relativamente contenuto. Infine, non si può escludere che l’amministrazione Trump faccia ulteriormente marcia indietro, rinviando ancora alcuni dazi o “rubando” qualche buon affare in cambio di dazi inferiori – come, a quanto pare, è successo in Medio Oriente.

A livello di portafoglio, adottiamo un atteggiamento più cauto sulle obbligazioni denominate in USD, in particolare sui Treasury USA a lungo termine, passati da leggero sovrappeso a leggero sottopeso. Il recentissimo rialzo dei rendimenti a lungo termine è probabilmente la principale minaccia per i mercati globali, a causa dei timori sulla sostenibilità del debito che riflette. In ogni caso, questa variazione è in linea con le nostre ultime modifiche all’allocazione (declassamento dell’USD e delle azioni USA a leggero sottopeso), sintetizzabili come un modo per diversificare rispetto agli Stati Uniti. Poiché gli asset statunitensi rimangono più costosi di quelli globali, e considerate le difficoltà a cui potrebbero essere esposti a causa delle politiche di Trump, sono chiaramente a rischio di sottoperformance e deflussi (rimpatrio o ridistribuzione dei capitali da parte degli investitori internazionali), soprattutto dopo diversi anni di eccezionalismo statunitense, che ha funzionato come una calamita per i risparmi in eccesso di Europa e Asia.

Per quanto riguarda la diversificazione, continuiamo a considerarla un elemento essenziale del portafoglio per navigare in queste acque inesplorate e piuttosto torbide. Diversificazione, dunque, tra le varie asset class: oro (ancora preferito alla duration dei titoli di Stato, finché non si prospetta una grave recessione) e franco svizzero, considerati beni rifugio in vari scenari di avversione al rischio, ma, soprattutto, azioni (regioni, settori, dimensioni aziendali o stili) e obbligazioni (sovrane, di credito, selezione della curva o posizionamento, tra l’altro). Di conseguenza, manteniamo una posizione generalmente neutrale su azioni e obbligazioni. Questo posizionamento bilanciato e l’allocazione ben diversificata sono in linea con una valutazione prudente dell’ampia gamma di esiti possibili. Nel complesso, questo dovrebbe consentire ai portafogli di beneficiare dei rendimenti attesi, positivi ma contenuti, nella maggior parte delle asset class nei prossimi mesi, riducendo gli scossoni e mantenendo una flessibilità sufficiente ad adeguarsi all’evoluzione delle condizioni lungo il percorso. Detto questo, potremmo continuare ad aggiungere opportunisticamente protezioni tattiche “economiche” per mantenere il potenziale di rialzo previsto, seppur con un profilo di rischio inferiore.

Scritto da Fabrizio Quirighetti, CIO, Head of Multi-Asset and Fixed Income Strategies

Le fonti esterne comprendono: LSEG Datastream, Bloomberg, FactSet, CoinMarketCap.com