- Consentire agli utenti dell’iPhone di rifiutare il tracciamento non è stato solamente un modo di difendere la privacy

- I budget pubblicitari si stanno spostando verso piattaforme che hanno accesso diretto ai dati dei consumatori

- Le autorità di regolamentazione devono vigilare in modo da trovare un equilibrio tra l’accesso di informazioni sui consumatori e la tutela della loro privacy

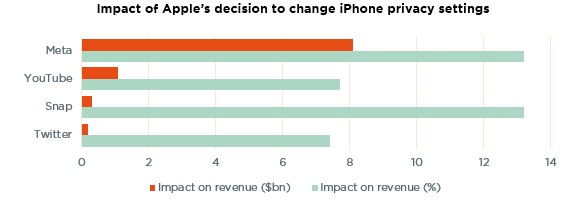

Quando, nell’aprile 2021, Apple ha introdotto l’App Tracking Transparency (ATT), il quadro normativo con iOS 14.5 che obbliga le applicazioni a ottenere il consenso dell’utente ai fini del tracciamento pubblicitario, l’accuratezza del targeting online si è ridotta drasticamente, imponendo una revisione dei modelli di business di molte aziende della tecnologia. Realtà come Meta e Google hanno la dimensione e le strutture tecnologiche e finanziarie per reagire, mentre gli operatori più piccoli sono chiaramente sotto pressione.

Per quanto Apple insista sul fatto di aver agito con un approccio principalmente all’insegna della correttezza, con l’obiettivo di difendere la privacy come diritto umano fondamentale, la verità è che l’impatto finanziario scaturito dalla modifica delle impostazioni in materia di privacy è stato rivoluzionario per il mercato. Dato che la maggior parte degli utenti dell’iPhone ha preferito rinunciare al tracciamento, per gli inserzionisti pubblicitari tutto si è fatto più complicato. La loro reazione, infatti, è stata un taglio netto della spesa sulle grandi piattaforme di social media come Snap, Facebook, Twitter e YouTube (i cui ricavi, secondo le stime, sarebbero scesi di ben 9,85 miliardi di dollari solamente nella seconda metà del 2021). Hanno quindi preferito destinare i loro budget verso gli utenti di telefoni Android e verso l’attività pubblicitaria di Apple.

Ma ora che Google attuerà una politica di riservatezza molto simile a quella di Apple, per le aziende tecnologiche che dipendono dalle entrate pubblicitarie i prossimi mesi saranno ancora più complicati.

La risposta di Meta è duplice: costruire nuovi strumenti che permettano agli inserzionisti di ritornare ad avere una buona visibilità sull’efficienza delle loro campagne pubblicitarie e, in prospettiva, di sviluppare il proprio sistema operativo per il metaverso, da molti considerata come la piattaforma informatica del futuro. Il controllo del sistema operativo consente anche di controllare i pop-up pubblicitari che gli utenti vedono.

Come si legge in un recente documento dell’Università di Oxford che affronta il potenziale impatto dell’ATT sulle aziende, «le nuove modifiche di Apple hanno finito per delineare un quadro che indica una maggiore concentrazione della raccolta di dati con un minor numero di aziende tecnologiche».

Non sorprende quindi che le autorità antitrust europee stiano tenendo alta l’attenzione in materia. L’Ufficio federale tedesco per i cartelli (“Germany’s federal cartel office”) ha in corso un’indagine sul quadro normativo ATT di Apple. Si teme, infatti, che questa prassi finisca per essere troppo autoreferenziale o possa creare barriere sleali alla concorrenza. Anche le autorità di regolamentazione del Regno Unito temono che l’ATT possa, in ultima analisi, danneggiare i consumatori facendo aumentare il costo delle app, magari riducendone la qualità e la varietà.

In questo nuovo contesto, le piattaforme che hanno accesso diretto ai dati dei consumatori sono diventate una calamita per gli inserzionisti. E in questo mercato, ogni azienda cerca di accaparrarsi più fette possibile della torta. Lo scorso febbraio, in occasione della presentazione dei risultati dell’intero anno 2021, Amazon ha reso noti per la prima volta i dati relativi alle vendite pubblicitarie: 31,2 miliardi di dollari, poco meno del 7% del fatturato totale, ma il triplo rispetto a tre anni fa. Amazon esercita una grande attrazione per gli inserzionisti grazie al patrimonio informativo di cui dispone sulle abitudini di acquisto degli utenti, una mole di dati forse non così ampio come quello di Meta, ma molto più vicino ai numeri effettivi in materia di transazioni commerciali.

Nel frattempo, Apple continua a fare passi avanti. All’inizio di giugno, in occasione della conferenza annuale degli sviluppatori di software, ha presentato negli Stati Uniti una serie di nuove funzionalità per iPhone e Mac, tra cui in particolare l’opzione «compra ora-paga più tardi» («buy now pay later»), utilizzando i dati degli utenti. E questa è una sfida non facile per le aziende del settore fintech, già appesantite dal rallentamento del commercio elettronico post-Covid e da un rialzo dei tassi d’interesse guidato dall’inflazione…

Scritto da George Simmons, senior portfolio manager per i mandati discrezionali

Fast and Furious central banks

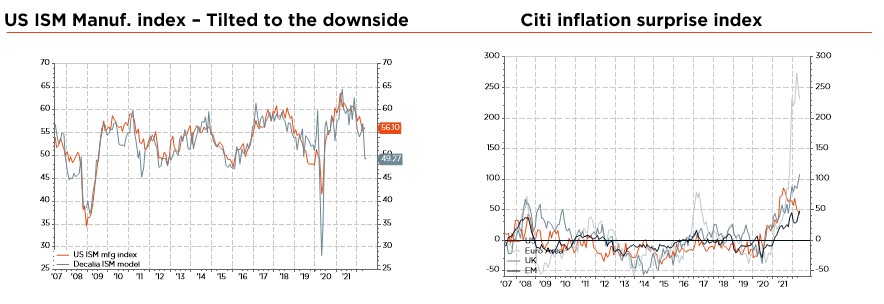

Con la maggior parte delle banche centrali impegnate in quello che probabilmente sarà uno dei cicli di inasprimento monetario più aggressivi degli ultimi decenni, cercando di combattere un’inflazione persistente e molto elevata con ulteriori rialzi anticipati dei tassi, sono riemersi i timori di recessione (o stagflazione), facendo precipitare le azioni globali in un bear market. In effetti, oltre a dover affrontare il passaggio dal contesto deflazionistico dell’ultimo decennio a un nuovo contesto inflazionistico (l’impennata dei tassi reali si ripercuote sulle valutazioni degli asset di lunga duration), gli investitori si trovano ora ad affrontare anche la prospettiva di un deterioramento del momentum economico globale, che offusca ulteriormente la visibilità e ci fa preferire la cautela.

Certo, si potrebbe affermare che molte cattive notizie sono già state prezzate. La guerra in Ucraina e i suoi effetti a catena passano in secondo piano, le revisioni al ribasso degli utili societari sono stati man mano anticipati, l’atteggiamento degli investitori rimane estremamente ribassista mentre i multipli appaiono sempre più interessanti, scevri come sono dagli eccessi precedenti. Comunque la genesi delle preoccupazioni macro ha finora impedito una vera e propria capitolazione dei mercati azionari che quindi, nonostante tutto, potrebbero essere di nuovo protagoniste di un prossimo rimbalzo.

In breve, fino a quando non avremo maggiore chiarezza sull’insorgenza, la tempistica, la durata e l’entità della prossima recessione, la corsa per le azioni globali continuerà a essere accidentata, con le rotazioni fattoriali che determineranno il diverso andamento di regioni, settori e, in ultima analisi, dei titoli. Lo stesso vale per i mercati obbligazionari, con i tassi che oscillano in modo schizofrenico tra un premio per il rischio di inflazione più elevato e i timori di una recessione incombente, mentre il ritiro della liquidità finisce per accentuare l’allargamento degli spread creditizi. Le materie prime energetiche e i metalli industriali non sono immuni da queste forze contraddittorie, con i rischi ciclici che stanno prendendo il sopravvento su un trend strutturale altrimenti favorevole.

Dal punto di vista del portafoglio, manteniamo quindi un leggero sottopeso sia sulle azioni sia sulle obbligazioni globali. Un atteggiamento che riflette un’asset allocation complessivamente cauta ma ancora equilibrata tra le varie asset class.

Nell’ambito delle azioni, manteniamo la nostra posizione prudente a breve termine, sia per il premio di rischio più elevato sia per la limitata visibilità complessiva, e siamo contrari a giocare qualsiasi ipotetico “rally del bear market” fino a quando non vi sarà evidenza di una chiara capitolazione. Nel frattempo, continuiamo a ritenere valida una selezione dei titoli più allineata al benchmark rispetto a quanto fatto finora, e preferiamo avere un approccio equilibrato all-terrain e multi-stile alla costruzione di portafoglio. Pertanto, ci limitiamo ad affinare le nostre allocazioni regionali e settoriali, sottopesando i mercati emergenti (ex Cina) dato che sono più a rischio rispetto ad altri, in caso di recessione.

Per quanto riguarda il reddito fisso, il mese scorso abbiamo sottolineato il rendimento soddisfacente che gli investitori ottengono oggi sulla parte breve della curva a livello globale, con rendimenti a breve termine quasi pari a quelli delle scadenze più lunghe (con un minore rischio di duration). Da allora i tassi a breve termine sono aumentati ulteriormente, mentre gli spread creditizi stanno ora prezzando un rallentamento significativo. Tenendo conto di questo, torniamo a guardare con favore ai bond societari investment grade, il cui profilo rischio-rendimento è migliorato: i bilanci societari rimangono complessivamente solidi, senza significative esigenze di rifinanziamento per i prossimi 2-3 anni.

Altrove, manteniamo il nostro sovrappeso sull’oro (un bene rifugio per la stabilità), ma declassiamo gli altri materiali (in particolare i metalli industriali e, in misura minore, l’energia) a un leggero sottopeso, poiché i rischi di ribasso ciclico potrebbero temporaneamente compensare le dinamiche favorevoli di lungo termine della domanda e dell’offerta, in caso di grave recessione.

Infine, siamo diventati più cauti sul dollaro Usa, che declassiamo a un leggero sottopeso. A nostro avviso, il biglietto verde potrebbe raggiungere presto il suo picco massimo, quando le altre principali banche centrali si adegueranno alle mosse che sta compiendo la Fed. Il franco svizzero diventa quindi la nostra valuta preferita, sostenuta da fondamentali strutturali ancora solidi e dal recente atteggiamento da falco della Banca Nazionale Svizzera.

Scritto da Sandro Occhilupo, responsabile della gestione discrezionale di portafoglio