- Offerta scarsa e domanda crescente: queste sono le dinamiche del mercato dell’acqua

- Il cambiamento climatico non fa che peggiorare la situazione, preannunciando scarsità di materie prime, di acqua e l’arrivo di nuovi conflitti geopolitici

- Si rendono necessarie migliori infrastrutture e più efficienza. Di conseguenza cresceranno le opportunità di investimento

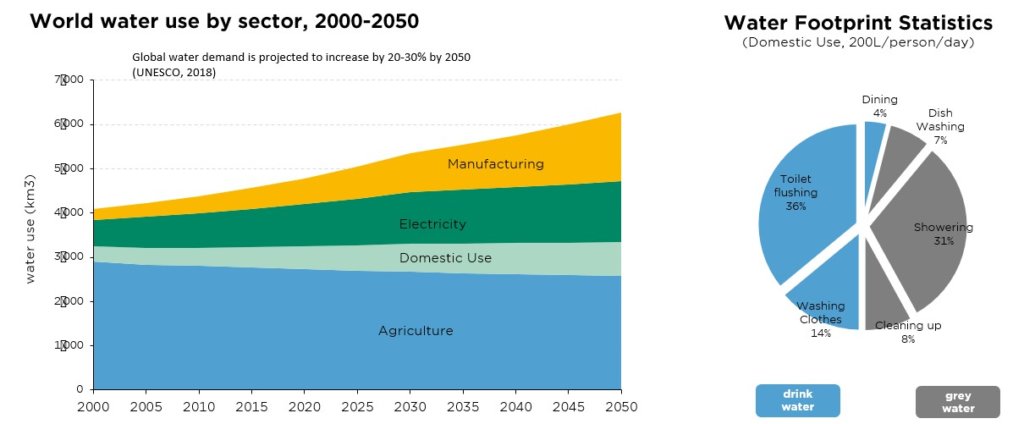

A causa del conflitto russo-ucraino, preoccupano enormemente il problema dell’accesso all’energia e i conseguenti rincari delle materie prime agricole. Argomenti comprensibilmente oggetto di molta attenzione da parte dei media. In un’ottica di più lungo termine, però, c’è anche un’altra risorsa che potrebbe venire a mancare e di cui non si parla abbastanza, vitale non solo per il funzionamento dell’economia, ma anche per la sopravvivenza stessa dell’umanità. Stiamo parlando dell’acqua.

L’agricoltura interessa oggi circa il 70% dell’utilizzo globale di acqua dolce e, per poter nutrire (e vestire) la crescente popolazione del pianeta, la sua domanda raddoppierà entro il 2050. Ma è bene sottolineare che la disponibilità d’acqua non è illimitata, almeno non in tutte le regioni del mondo. Alcune delle colture più importanti in termini di valore commerciale o di volumi come il grano, il riso e il cotone, per esempio, crescono in paesi che hanno problemi di scarsità d’acqua. Se a questo si aggiunge la questione del cambiamento climatico, l’equazione domanda-offerta d’acqua può solo peggiorare. Infatti, si stima che quasi la metà degli esseri umani vivrà in aree con stress idrico da qui al 2030. E questo potrebbe portare a futuri conflitti o disordini sociali, e a un prezzo più alto per qualcosa che è ancora generalmente visto come un bene pubblico.

Un prezzo più alto dovrebbe, a sua volta, incoraggiare gli investimenti nelle infrastrutture idriche da parte delle aziende (in particolare nei paesi in via di sviluppo), nell’ottica di sostenere gli sforzi per ridurre lo spreco e l’inquinamento, aumentare l’efficienza dell’acqua sia a livello di produzione sia di consumo. Tutti questi sono aspetti interessanti in materia di investimenti azionari.

Le aziende iperspecializzate non sono molte e sono lontane tra loro del punto di vista geografico ma vale la pena citare alcuni nomi. È il caso della recente fusione che ha portato alla nascita di Veolia-Suez: un colosso che ha quasi il 50% del suo business nella gestione dell’acqua e una presenza in quasi tutti i continenti. Altri attori degni di nota sono Advance Drainage Systems, attiva – come dice l’azienda – sull’intero ‘lifecycle of a raindrop’, ovvero ‘un ciclo di vita di una goccia di pioggia’ (raccolta, trasporto, stoccaggio e trattamento), Evoqua Water Technologies, specializzata nel trattamento dell’acqua e delle acque reflue, NX Filtration, produttore di membrane di nanofiltrazione, o Xylem, le cui soluzioni tecnologiche cercano di “rendere l’acqua più accessibile e conveniente”. Merita una parola anche Geberit, leader mondiale di prodotti sanitari con sede in Svizzera, di cui molti progettati per risparmiare acqua attraverso processi più efficienti.

Più in generale, dal punto di vista delle tematiche legate alla sostenibilità (Esg), il fatto che la scarsità d’acqua sia considerata sempre di più (e correttamente) un rischio va riconosciuto e considerato, quando si parla di investimenti. E questa categoria di rischio è qualcosa che va molto più al di là della semplice questione dell’accesso fisico all’acqua. Anche gli sviluppi normativi devono essere monitorati, così come le questioni di reputazione legate alle singole società. Questo è il motivo per cui un certo numero di aziende, e non soltanto quelle coinvolte nel settore agricolo, sono impegnate nella creazione di programmi di gestione dell’acqua (stewardship program), attraverso l’adozione di strategie di approvvigionamento più diversificate a livello regionale e l’impegno con i fornitori per mitigarne i rischi. E anche perché il PRI (principi per l’investimento responsabile), una rete internazionale di firmatari organizzata per mettere in pratica principi legati alla sostenibilità, ha recentemente coordinato un impegno da 6.000 miliardi di dollari per migliorare le informazioni relative all’acqua. Ricordiamo che questa è un’iniziativa che ha come obiettivo quello di comprendere gli effetti delle tematiche Esg sugli investimenti e di assistere i firmatari nell’integrazione di tali aspetti nelle decisioni di investimento e nel proprio azionariato attivo.

Purtroppo quest’anno la Giornata mondiale dell’acqua, il 22 marzo, è passata quasi inosservata. Del resto, senza nemmeno essere ancora usciti dalla pandemia da Covid- 19, ora ci troviamo nel mezzo del tragico conflitto russo-ucraino. Speriamo che non sia così nel 2023 e oltre…

Scritto da Andrea Biscia, Analista ESG & Buy-side Analista

GRAFICO DEL MESE

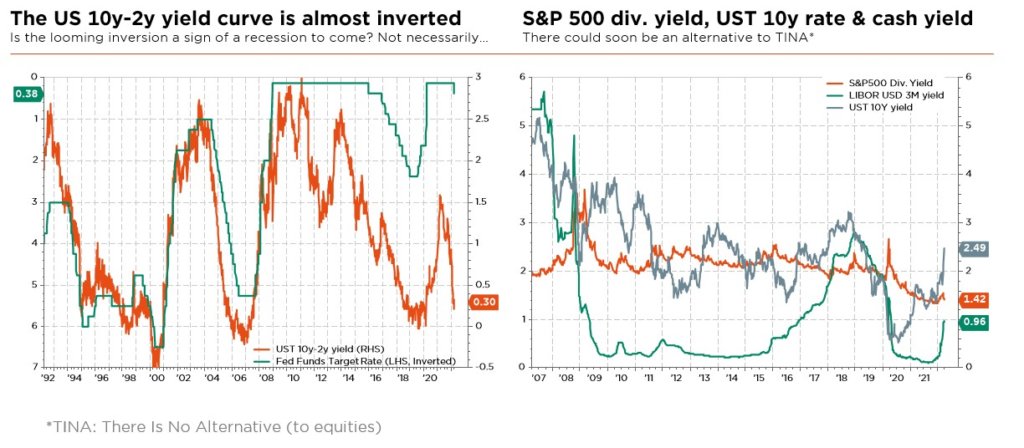

La buona notizia? C’è un’alternativa a TINA*

Il dolce cocktail della Goldilocks economy, sorseggiato dai mercati finanziari globali dalla metà del 2020, è ora diventato acido. In altre parole a un ciclo economico in via di equilibrio si sono sostituite le crescenti preoccupazioni di stagflazione, i banchieri centrali falchi e la guerra in corso in Ucraina. Ad appesantire il tutto, lo spettro di nuovi contagi da Covid-19 che ha fatto ritorno in Cina, con una recrudescenza di casi che ha portato a nuove chiusure su larga scala, ravvivando così le preoccupazioni sull’interruzione della catena di approvvigionamento globale e quindi probabilmente esercitando ulteriori pressioni al rialzo sui prezzi in tutto il mondo. Nel frattempo, i mercati azionari sembrano apprezzare: l’equity ha compiuto un forte rimbalzo, scalando un muro fatto di grandi preoccupazioni.

Certo, in questo contesto si potrebbe sostenere che le azioni figurano tra le alternative ‘meno peggio’, soprattutto perché molte cattive notizie sono già state prezzate, i multipli di valutazione sono ben lontani dai loro massimi e, tengo a sottolineare, non prevediamo un’altra recessione economica globale in questa fase. Detto questo, l’imprevedibilità del leader russo e l’entità degli impatti economico e sociale per il resto del mondo rimangono fattori chiave – e difficili da valutare – per la crescita degli utili sia economici sia aziendali. Inoltre, tutte queste variabili hanno reso difficile formulare un’ottica chiara di breve termine e hanno peggiorato il binomio crescita-inflazione, portandoci a modificare il nostro scenario macro e le prospettive per gli asset rischiosi (premi al rischio più elevati).

In linea di massima, lo stesso si può dire delle obbligazioni, con i tassi che sono di nuovo saliti (nonostante le rinnovate preoccupazioni geopolitiche e le successive revisioni al ribasso della crescita), riflettendo sia un premio al rischio d’inflazione più elevato sia il prossimo ciclo di stretta delle banche centrali, mentre il credito potrebbe continuare a soffrire di un ampio deterioramento delle condizioni finanziarie. Purtroppo, non solo i rendimenti obbligazionari sono ancora al di sotto dell’inflazione prevista in molti mercati sviluppati, ma non portano alcun benefico effetto di decorrelazione sui portafogli bilanciati in questo scenario da Goldilocks economy al contrario.

Sulla base delle sopraindicate considerazioni, a livello di portafoglio manteniamo la nostra posizione neutrale sulle azioni globali e un forte sottopeso sulle obbligazioni. Mentre adeguiamo il posizionamento dei portafogli ai crescenti rischi di stagflazione (tagliando le azioni europee, riducendo l’esposizione al credito su tutta la linea, aggiungendo oro e materie prime e favorendo i Treasury statunitensi rispetto ai titoli di Stato europei), abbiamo anche perfezionato la nostra allocazione azionaria regionale, portando il Regno Unito a un leggero sovrappeso e declassando la Cina a un leggero sottopeso. In particolare, in un contesto di mercato tanto incerto, continuiamo a sottolineare la necessità di una selezione azionaria più mirata e di un approccio di portafoglio equilibrato e multi-style.

Più in generale, siamo diventati più cauti sugli asset cinesi (comprese le obbligazioni sovrane e il renminbi, entrambi declassati a un leggero sottopeso) a causa della ripresa delle tensioni geopolitiche tra Occidente e Oriente, della recrudescenza delle cause interne legate al Covid-19, di un rendimento relativo meno attraente e di un ulteriore appesantimento normativo (giro di vite in corso su alcuni settori e rischio di delisting degli ADR cinesi).

A seguire, manteniamo il nostro leggero sovrappeso sull’oro e su altri materiali (industriali), dato il contesto e le dinamiche favorevoli di domanda e offerta. Infine, ribadiamo la nostra visione tattica negativa sull’euro contro il dollaro. Una Bce più paziente, intrappolata tra l’incudine e il martello, si rivelerà probabilmente un vento contrario per la moneta unica. Altrove, siamo abbastanza positivi sulle valute delle materie prime come il dollaro australiano (AUD) o il dollaro canadese (CAD) dove ci sono tassi interessanti e buoni scambi e sul franco svizzero (CHF), sostenuto da fondamentali strutturali ancora solidi.

Scritto da Fabrizio Quirighetti, CIO, responsabile delle strategie obbligazionarie e multi-asset

LA CURVA DEI RENDIMENTI USA 10 ANNI-2 ANNI E QUASI INVERTITA