- Gli scambi online di seconda mano stanno prosperando, grazie alla pandemia ma non solo.

- In futuro, avranno un ruolo chiave in un’economia più circolare…

- oltre ad essere un attraente area di investimento ad alto margine/rendimento/crescita.

Il movimento verso un’economia più circolare non è solo una moda a breve termine. A differenza di molte altre transizioni “verdi” che hanno avuto i loro momenti di voga negli ultimi decenni, questa ha un senso commerciale completo. Ai consumatori piace ed agli investitori idem. Forse non c’è esempio più convincente dei marketplace online.

Il cambiamento comportamentale verso l’acquisto di prodotti vintage è il primo pilastro della tesi di investimento per le piattaforme di commercio online. I consumatori si sentono bene quando fanno un acquisto di questo genere non solo perché risparmiano denaro (il tipo di sentimento del “ho fatto un affare”), ma anche perché stanno agendo in maniera più ecologica mantenendo un prodotto usato nel ciclo – evitando inutili sprechi. Questo fa sì che ci sia una forte crescita sottostante della domanda.

Inoltre, per i marketplace più consolidati, arriva uno dei vantaggi competitivi più solidi di tutti, gli effetti di rete. Questi sono comunemente definiti come il “fenomeno per cui un prodotto o un servizio guadagna un valore aggiuntivo man mano che più persone lo usano”. In altre parole, maggiore è la scelta di un acquirente, più lui/lei apprezzerà il marketplace e più frequentemente ritornerà. Questo bacino più grande di acquirenti attrarrà a sua volta più venditori, facendo aumentare il numero di transazioni – ed attirando ancora più utenti. eBay, Etsy e Mercari, per esempio, hanno aperto un mercato potenziale molto più ampio per i privati e gli artigiani locali.

A completare la tesi di investimento per le società di marketplace sono i loro alti margini, gli alti ritorni sul capitale, la bassa intensità di capex e ultimo, ma non meno importante, la loro scalabilità. Una volta che una piattaforma è attiva e funzionante per un milione di utenti, può comodamente ospitarne molti di più – Facebook Marketplace è forse l’ultimo esempio. Si noti anche a questo proposito che la crescita della base di utenti si è dimostrata particolarmente forte durante la pandemia per molti dei marketplace che monitoriamo, promettendo ricchi profitti negli anni a venire.

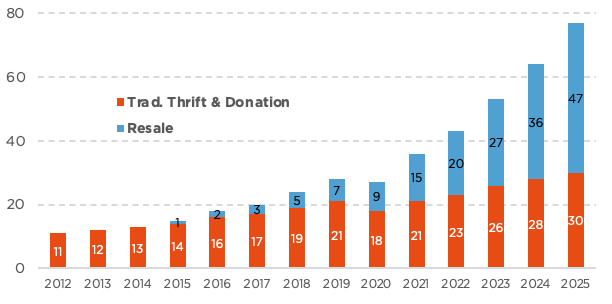

In termini di tipologie di prodotti venduti, l’abbigliamento di seconda mano si candida ad essere una delle aree di crescita più rapida nei prossimi anni, alimentata dalle giovani generazioni. Secondo un recente rapporto di ThredUp, la più grande piattaforma di rivendita di moda al mondo, basato sulle indagini di GlobalData, oltre il 40% degli acquirenti Millennials e Generazione Z ha acquistato vestiti, scarpe od accessori usati nel 2020. Si prevede che le vendite raddoppieranno nei prossimi 5 anni, da $36 miliardi nel 2021 a $77 miliardi nel 2025, poiché sempre più consumatori riordinano i loro armadi. Basti pensare che dei 52,6 milioni di venditori totali nel 2020, 36,2 milioni lo faranno per la prima volta.

Anche le automobili sono un segmento in rapida crescita, stimolato da effetti collaterali pandemici come il desiderio di mantenere il distanziamento sociale che il trasporto individuale fornisce, livelli di reddito in calo e problemi di catena di approvvigionamento che ostacolano la produzione di nuove auto. Allied Market Research prevede che il mercato globale delle auto di seconda mano raggiungerà $1.355 miliardi entro il 2027, in crescita rispetto agli $828 miliardi del 2019. E gli scambi online in questo spazio non sono solo una questione di acquisto/vendita di auto usate. Turo, per esempio, che sta cercando di quotarsi in borsa quest’anno, cerca di diventare l’equivalente di Airbnb nel noleggio auto. In definitiva, ciò che i marketplace rendono possibile è una forma di acquisto ottimizzato, per cui i consumatori non devono ridurre i loro acquisti o “privarsi”, ma evitare sprechi ingiustificati ed impatti ambientali. Il che sembra decisamente una proposta win-win – anche per gli investitori. Potrebbe essere particolarmente opportuna, vista la recente rotazione settoriale che ha fatto ridurre i multipli dei titoli tecnologici con valutazioni elevate, rendendoli ora più attraenti sul lungo periodo.

GRAFICO DEL MESE

Mercato totale dell’abbigliamento di seconda mano (in miliardi di dollari)

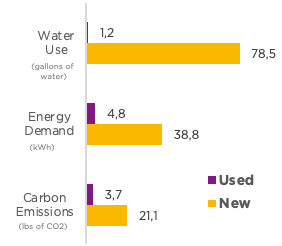

Incidenza di un capo d’abbigliamento nuovo o usato*

STRATEGIA GLOBALE

Accettare i fatti come vengono

- Gli investitori stanno lottando per digerire la retorica sempre più restrittiva della Fed

- Nonostante un contesto macro meno amichevole, le condizioni rimangono complessivamente incoraggianti…

- …grazie ad un allentamento nelle valutazioni, al posizionamento favorevole ed alla crescita resiliente degli EPS

Che inizio dell’anno! I livelli di volatilità si sono impennati, i mercati hanno oscillato in maniera altalenante ed i tassi sono saliti, mentre gli investitori lottano per digerire la retorica sempre più restrittiva della Fed dalla fine del 2021. L’indice S&P500 ha registrato la peggiore performance di gennaio dal 2009, con danni ancora più seri sotto la superficie. Gli asset “long duration”, in particolare quelli non redditizi, sono stati trascinati al ribasso dalla gravità dei tassi – i titoli growth, small-cap, quality e “stay-at-home” sono le principali vittime del brusco aumento dei rendimenti reali.

In questo contesto, l’ultima riunione della Fed non ha aiutato a temperare la crescente speculazione che la Fed sia in ritardo – non aumentando i tassi di interesse – e possa quindi presto imbarcarsi in una prima fase veloce (ed alla fine furiosa) del ciclo di rialzo al fine di riportare rapidamente l’inflazione sotto controllo. Come risultato, i mercati stanno ora prezzando almeno cinque rialzi quest’anno, rispetto a “mezzo” la scorsa estate. Un mese fa, abbiamo scritto che “il prossimo rialzo del mercato non sarà una passeggiata, con una volatilità destinata ad aumentare ancora”. Questo purtroppo si è rivelato preveggente in un lasso di tempo più breve del previsto.

Anche se il contesto macro sta diventando meno amichevole, con il rallentamento della crescita, l’inflazione elevata ed i tassi più alti, rimane complessivamente favorevole alle azioni. Infatti, la crescita economica dovrebbe rimanere solida, al di sopra del potenziale, si prevede che l’inflazione cambi direzione dopo la primavera ed i tassi reali rimarranno probabilmente negativi. Ciò che questo contesto di transizione suggerisce semplicemente è un ritmo più lento dei guadagni del mercato azionario, più episodi correttivi ed una maggiore volatilità. In termini di utili, questa stagione di reporting è stata fino ad ora contrastante, senza cambiamenti nei grandi temi (domanda robusta e solidi bilanci societari). La maggior parte delle società che hanno già pubblicato i risultati ha superato le aspettative, ma circa 2/3 di esse hanno tagliato le loro previsioni a causa delle persistenti frizioni nella catena di fornitura e delle pressioni sui prezzi dei fattori di produzione.

Mentre una maggiore volatilità è probabilmente destinata a rimanere, vi sono anche buone notizie. In primo luogo, gli investitori non hanno iniziato l’anno con la pancia piena… Le valutazioni si sono allentate ulteriormente, la volatilità può effettivamente fungere da terreno fertile per opportunità, date le attuali condizioni di ipervenduto e gli indicatori di sentiment ridotti, e le aspettative di crescita degli EPS (utili per azione) per il prossimo futuro rimangono ragionevoli. Ciliegina sulla torta, i mercati azionari, così come le materie prime, hanno un buon track record nell’affrontare l’inflazione, l’aumento dei tassi ed i cicli di rialzo, a patto che questi siano guidati dall’espansione economica. Il che sembra essere il caso, dato che il rallentamento causato da Omicron sarà di breve durata e la politica economica cinese sta passando ad una marcia più accomodante.

Di conseguenza, ci atteniamo al nostro scenario macro globale costruttivo, mantenendo la nostra asset allocation sostanzialmente invariata mentre attraversiamo questo “periodo di transizione” dominato da un punto di svolta delle condizioni finanziarie. A livello di portafoglio, manteniamo quindi il nostro leggero sovrappeso azionario. La recente vulnerabilità del mercato all’aumento dei tassi reali sostiene il nostro approccio più equilibrato in termini di settori (Energia, Materiali e Finanza), dimensioni (large-cap) e stile (value). Da qui deriva anche il nostro avvicinamento alle azioni UK, dato che il FTSE rispecchia tutti questi elementi.

Nel reddito fisso restiamo sottopesati, ma manteniamo la nostra posizione sui Treasuries USA a 7-10 anni come copertura contro un errore politico o contro le turbolenze geopolitiche. Per quanto riguarda le valute, il Dollaro dovrebbe continuare a beneficiare dell’aumento generale dei tassi e delle divergenze di politica monetaria. Infine, nelle materie prime, oltre a mantenere la nostra allocazione sull’oro come bene rifugio, rimaniamo costruttivi sui fondamentali dei metalli di base e dell’energia, per ragioni sia strutturali sia cicliche che hanno portato a squilibri tra domanda e offerta raramente riscontrati.

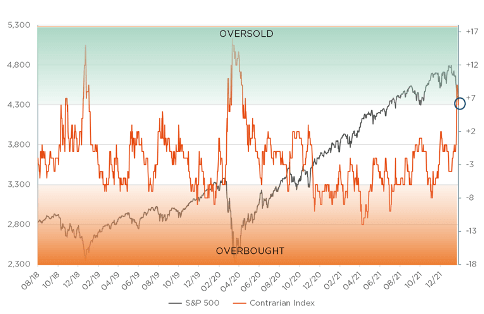

È il momento di fare i capricci?

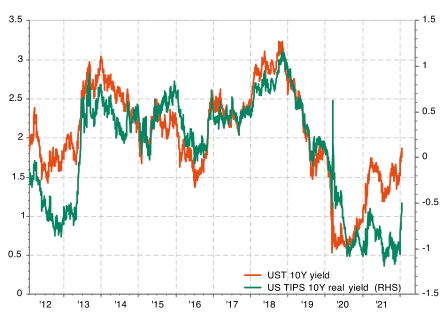

Rendimento Treasury USA a 10 anni (sinistra) e rendimenti reali (destra)

Indicatore contrarian a breve termine USA

Troppo tardi per vendere: un rimbalzo tecnico è probabilmente dovuto… ai minimi