- Gli scioperi degli sceneggiatori e degli attori di Hollywood del 2023 sono stati in gran parte motivati da preoccupazioni legate all’intelligenza artificiale

- Le industrie creative stanno perdendo posti di lavoro a causa dell’IA, e per questo è necessaria una risposta normativa

- Gli investitori dovrebbero concentrarsi sulle aziende in grado di sfruttare al meglio gli strumenti di IA nel lungo periodo

Quando la Writers Guild of America ha finalmente revocato il suo sciopero di 148 giorni alla fine di settembre 2023, ha salutato un’importante vittoria nella battaglia sull’uso dell’IA nell’industria cinematografica e televisiva. I termini dell’accordo firmato con la Alliance of Motion Picture and Television Producers impediscono agli studios di ricorrere all’IA per scrivere o modificare le sceneggiature, nonché di considerare i contenuti generati dall’IA come “materiale sorgente” che gli sceneggiatori possono essere incaricati di adattare. Allo stesso tempo, però, l’accordo consente agli sceneggiatori di utilizzare strumenti come ChatGPT se lo desiderano, mettendo di fatto l’IA sotto il loro controllo e non sotto quello degli studios. Ci si chiede se questo non possa essere un modello per altri settori.

In effetti, nonostante l’attuale frenesia per l’IA a Wall Street, le sue implicazioni nella vita reale possono essere impegnative. Anche lo sciopero degli attori della SAG-AFTRA, che ha fatto eco a quello degli sceneggiatori e che insieme ha bloccato Hollywood l’anno scorso, è stato in gran parte alimentato da problemi con l’IA. Gli attori non protagonisti, in particolare, hanno espresso la preoccupazione che la loro immagine venga manipolata dall’IA per riempire le scene dei film, non richiedendo più la presenza fisica (retribuita). Su una nota leggermente diversa, in una recente intervista con The Hollywood Reporter, il produttore e attore di fama mondiale Tyler Perry ha dichiarato di aver messo da parte i suoi piani di espansione dello studio a causa degli sviluppi dell’intelligenza artificiale, indicando in particolare come responsabile Sora, lo strumento text-to-video di Open AI.

In altre aree dello spazio creativo, un sondaggio condotto in vista della Game Developers Conference 2024 ha mostrato che più di un terzo degli sviluppatori di videogiochi è stato colpito – direttamente o indirettamente – da licenziamenti nel corso del 2023. E più della metà degli intervistati ha espresso preoccupazione per la futura perdita di posti di lavoro. La pandemia è ovviamente in parte responsabile, con le aziende del settore del gaming che sono state uno dei principali beneficiari del lockdown (e che quindi avevano assistito ad un’esplosione del numero di dipendenti), ma anche l’automazione dell’IA figura tra le minacce percepite, che pesano sul morale dei lavoratori.

Anche nel settore dell’e-commerce, l’IA è pronta a sostituire rapidamente l’attività umana. Klarna, uno dei principali fornitori di pagamenti in Europa che collabora con oltre mezzo milione di esercenti, ha annunciato il 27 febbraio che, dopo un solo mese di attività, il suo nuovo assistente dotato di intelligenza artificiale aveva gestito due terzi delle chat del servizio clienti, “svolgendo il lavoro equivalente a quello di 700 agenti a tempo pieno“. Il tutto con punteggi di soddisfazione dei clienti simili a quelli attribuiti agli agenti umani, una risoluzione più rapida delle richieste e un minor numero di domande ripetute.

Tornando a Hollywood, nella già citata intervista Tyler Perry ha espresso chiaramente la necessità di una forma di regolamentazione, ponendola come condizione per la sopravvivenza stessa dell’attività cinematografica. Il modo in cui le autorità di regolamentazione risponderanno alla rivoluzione dell’IA sarà infatti cruciale nel plasmare il mondo di domani, sia dal punto di vista dei dipendenti che dei datori di lavoro, in tutti i settori legati ai contenuti e non solo.

Nel frattempo, le aziende non hanno altra scelta che introdurre l’IA nei loro processi ed evolversi con essa. Dal punto di vista degli investimenti, come abbiamo scritto qualche mese fa in questa stessa pubblicazione, il nostro obiettivo è quindi individuare quelle che sapranno integrare al meglio gli strumenti di IA nei loro modelli di business e formare adeguatamente la loro forza lavoro. Ciò significa guardare oltre il recente e affollato rally di mercato dei vincitori della catena di approvvigionamento dell’IA, fino al momento in cui il polverone si sarà calmato, per poter così costruire un’esposizione diversificata ai beneficiari dell’IA a lungo termine.

Scritto da Quirien Lemey, Senior Equity Fund Manager (Gestore senior di fondi azionari)

Crescita resiliente, disinflazione e tagli dei tassi in vista

- Un contesto favorevole continua a sostenere le prospettive degli asset rischiosi

- Potenziale di rialzo delle azioni intatto per il momento, sostenuto principalmente da un rimbalzo degli utili

- In conclusione, assicurarsi di non lasciarsi sfuggire il punto di svolta (prossimamente) quest’anno

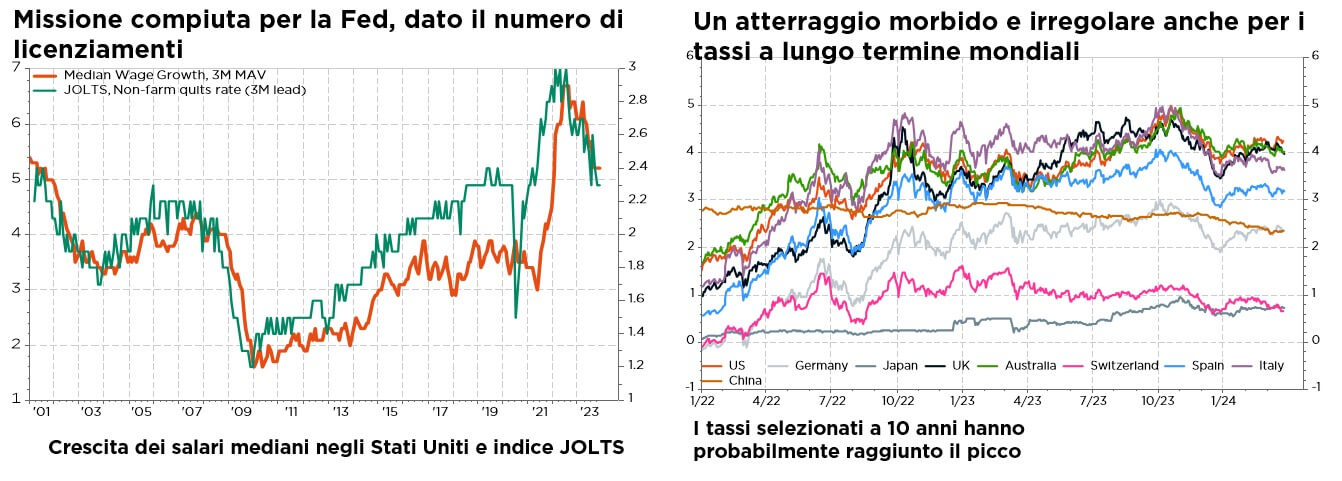

La normalizzazione dell’inflazione non è mai stata una passeggiata e gli ultimi dati hanno solo rafforzato la nostra opinione riguardo a un percorso lento e accidentato verso i tagli dei tassi da parte della Fed nel corso dell’anno. Nel frattempo, le sorprese economiche positive (consumi solidi) e il calo dello slancio del settore manifatturiero globale, insieme a un ordinato allentamento del mercato del lavoro, hanno favorito una crescita più resiliente del previsto, sostenendo le prospettive degli asset rischiosi a prescindere dalle tensioni geopolitiche in corso.

Di conseguenza, il nostro scenario macroeconomico di base rimane invariato. Certo, i rischi latenti relativi alla crescita, all’inflazione o agli sviluppi geopolitici permangono, ma i tempi e l’entità del loro impatto sembrano a questo punto lontani o gestibili, soprattutto grazie al potenziale sostegno delle banche centrali. Detto questo, tra i principali rischi di ribasso, la stagflazione rappresenterebbe il caso peggiore per i portafogli bilanciati, poiché danneggerebbe sia le partecipazioni azionarie sia quelle obbligazionarie, ostacolando al contempo un intervento di politica monetaria.

Coerentemente con questo scenario macroeconomico, le stime di consenso sugli utili, che prevedono un rimbalzo del 10% quest’anno, dovrebbero essere il principale motore del rialzo azionario, dato che il margine di valutazione è limitato dopo il recente re-rating. Per quanto riguarda quest’ultimo aspetto, tuttavia, non riteniamo che i mercati azionari si trovino oggi in una bolla. I titoli globali possono effettivamente sembrare costosi in base a molti parametri, ma guardando oltre i livelli elevati degli indici, per lo più alimentati dall’intelligenza artificiale, si scoprono ancora interessanti sacche di valore tra i titoli “meno magnifici”. Il calo dei rendimenti obbligazionari, unito al miglioramento degli utili e del sentiment, dovrebbe contribuire a mantenere bassi i premi per il rischio azionario, ma un’espansione generalizzata dei multipli è meno probabile in futuro, il che sottolinea l’importanza di una maggiore selettività degli investimenti.

Per quanto riguarda le obbligazioni, riteniamo che i tassi siano ora equamente valutati, in quanto gli investitori hanno finalmente ricentrato le loro aspettative riguardanti eventuali tagli dei tassi da parte delle banche centrali su una traiettoria più realistica. È difficile entusiasmarsi per il credito visti gli attuali livelli di spread, soprattutto in questa fase del ciclo economico…

Questa volta, tuttavia, il carry implicito dovrebbe proteggere gli investitori dalle sventure attraversate nel 2022. Nel contesto attuale, raccomandiamo quindi un posizionamento in generale sul reddito fisso neutrale/in linea con il benchmark, con un approccio selettivo nei segmenti high yield/mercati emergenti.

Di conseguenza, ci atteniamo alle nostre view positive, mantenendo un posizionamento costruttivo per i prossimi mesi. Alcuni mercati potrebbero essere maturi per un (salutare) consolidamento dopo il vigoroso inizio d’anno, ma l’attuale contesto macroeconomico più favorevole, l’andamento degli utili, l’ampia liquidità del mercato e la migliore visibilità a breve termine sono tutti fattori che favoriscono un ulteriore rialzo delle azioni. In questo contesto, possono essere prese in considerazione anche protezioni tattiche “a basso costo”.

Mantenendo il nostro posizionamento azionario positivo, abbiamo apportato piccole modifiche alle griglie di allocazione tattica. In particolare, pur lasciando invariata la nostra posizione neutrale sul reddito fisso, abbiamo modificato le preferenze nel segmento obbligazionario, assumendo un posizionamento meno negativo sul debito dei mercati emergenti in valuta locale (ora leggermente sottopesato) sulla base di un contesto macroeconomico globale più favorevole e di un certo appeal relativo rispetto ad altri asset a reddito fisso (in particolare l’high yield dove le valutazioni sembrano eccessive). Inoltre, siamo diventati meno pessimisti nel settore immobiliare (ora leggermente sottoponderato) con le peggiori preoccupazioni sui tassi che sono probabilmente alle spalle.

In sintesi, il 2024 si preannuncia un altro anno movimentato per i mercati finanziari, che dovranno fare i conti con un rallentamento dell’economia, un’inflazione irregolare, banche centrali tentennanti, il destino della Cina, le elezioni presidenziali statunitensi, alcuni problemi nel settore immobiliare e l’impatto ancora poco apprezzato del rivoluzionario punto di svolta rappresentato dall’IA. È improbabile che il viaggio per gli investitori si riveli tranquillo (e quando mai è successo?), ma intravediamo ancora un buon potenziale di rialzo per gli asset rischiosi nei prossimi mesi, il che favorirà un approccio all-terrain alla costruzione di un portafoglio adatto ad ogni esigenza e un’allocazione diversificata e ben bilanciata.

Scritto da Fabrizio Quirighetti, CIO, Responsabile strategie multi-asset e a reddito fisso

External sources include: Refinitiv Datastream, Bloomberg, FactSet, Forrester Research, Inc.