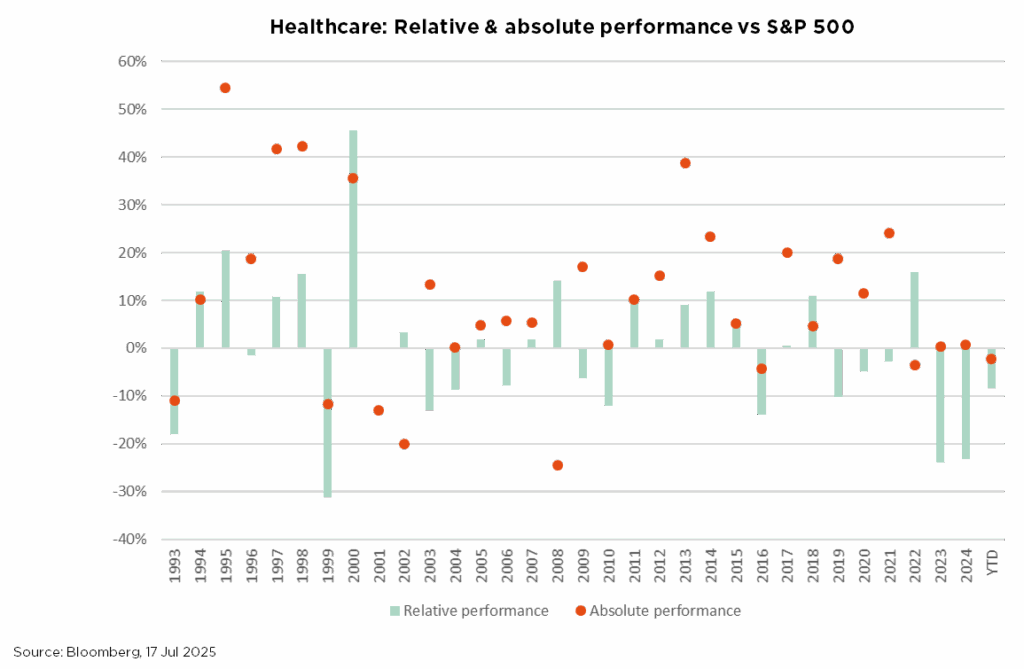

- Il settore sanitario sta di nuovo sottoperformando quest’anno, sulla scorta dei timori legati ai dazi, alle novità normative e al reperimento di finanziamenti

- Le organizzazioni che gestiscono i piani assicurativi e i servizi ai pazienti sono state particolarmente colpite, per via soprattutto della riforma al Medicaid apportata dal “One Big Beautiful Bill”

- Il sentiment potrebbe però aver concluso il suo trend discendente e l’innovazione continua a sostenere la crescita a lungo termine

Al momento di scrivere questo articolo, il settore sanitario si colloca al penultimo posto nella tabella delle performance da inizio anno, alimentando una forte sensazione di “déjà-vu“. In effetti, nel 2023 e 2024 i titoli del settore sanitario hanno contribuito in minima parte al rally complessivo del mercato azionario. All’inizio di quest’anno, tuttavia, le prospettive apparivano di nuovo rosee: la spesa farmaceutica era di nuovo in crescita dopo gli strascichi del periodo post-pandemico, c’erano molte aspettative sul bioprocessing e l’economia cinese era in ripresa. Come si spiega quindi una performance così deludente?

Nel 2025 i temi dei dazi e del principio MFN (politiche di determinazione dei prezzi dei farmaci secondo la clausola della nazione più favorita) hanno aleggiato come spettri sul settore sanitario, mentre le evoluzioni normative e i tagli ai finanziamenti hanno aggravato le preoccupazioni degli investitori. Quasi tutti i sottosettori sono stati impattati negativamente. Sul fronte delle società farmaceutiche, l’interesse degli investitori è stato pesantemente intaccato dal maxi dazio del 200%, preannunciato dal presidente Trump, sulle importazioni di prodotti farmaceutici negli Stati Uniti. Sebbene tale prospettiva sia ancora assai nebulosa e possa essere in parte controbilanciata da una dilazione e da un parziale rimpatrio della produzione, gli spettri citati in precedenza sono ancora ben presenti. In base alle misure MFN, i prezzi dei farmaci statunitensi verrebbero stabiliti utilizzando come riferimento quelli dei mercati internazionali con costi inferiori, sollevando timori di controlli sui prezzi e pressioni sui ricavi per le società farmaceutiche. Infine, i tagli di bilancio e i cambi ai vertici della Food and Drug Administration (FDA) statunitense, del National Institute of Health (NIH) e di altre autorità normative stanno aumentando l’incertezza, con RFK Jr. al timone di una controversa campagna di ristrutturazione nel campo della salute pubblica

Tuttavia, tra i maggiori responsabili in termini di sottoperformance del settore sanitario da inizio anno figurano le organizzazioni che gestiscono i piani assicurativi e i servizi ai pazienti (Managed Care Organisations), colpite dall’aumento dei costi delle richieste di risarcimento, dalle modifiche ai sussidi Medicaid incluse nella legge One Big Beautiful Bill (OBBB) e dai pool di iscrizioni imprevedibili, che frenano le prospettive di profitti. Di fatto, il principale singolo responsabile in termini di sottoperformance del settore sanitario quest’anno è stato UnitedHealth, in calo di oltre il 45% dal 1° gennaio, dopo aver goduto di uno status “di primo della classe” per oltre un decennio.

Eppure, in un contesto di notizie dai toni molto cupi, cosa servirebbe ai titoli del settore sanitario per sorprendere positivamente il mercato? La reazione del prezzo delle azioni ai recenti dati diffusi dalle Contract Research Organisations, le cui valutazioni erano in alcuni casi scese a livelli visti l’ultima volta durante la Grande crisi finanziaria, suggerisce che il sentiment potrebbe aver concluso il suo trend discendente. Alcune aree a tinte rosee, come i buoni dati sulle prenotazioni e lo stabilizzarsi delle cancellazioni, sono state sufficienti a innescare forti rally in tali titoli, a seguito della pubblicazione delle trimestrali.

Su un piano più sostanziale, riteniamo che le criticità provenienti da Washington possano ostacolare solo in parte il grado di innovazione esistente ora nel settore sanitario e che gli investitori a lungo termine siano inclini a concentrarsi di più – e ad apprezzare – i continui progressi scientifici del settore. I progressi nel campo dell’obesità, delle malattie rare, della medicina di precisione e dei dispositivi basati sull’AI, solo per citarne alcuni, sono tutti fattori che creano le basi per una solida crescita futura. La chirurgia robotica è solo un esempio delle promesse legate all’innovazione, che consentono interventi minimamente invasivi e una guarigione più rapida dei pazienti.

Ciò premesso, per il settore sanitario si delinea all’orizzonte il terzo anno consecutivo di sottoperformance relativa. E volendo vedere la classica luce al fondo del tunnel, il settore non ha mai registrato un poker di sottoperformance…

Scritto da Iana Perova, Equity Analyst

Dalle minacce non si è (ancora) passati ai fatti… e l’atteggiamento compiacente si fa strada

- Finora tutto procede senza intoppi, grazie a dati economici resilienti e utili superiori alle attese

- Le valutazioni rimangono dispendiose (non una novità!), ma l’attuale atteggiamento compiacente potrebbe rivelarsi fuori luogo

- Nonostante il suo recente trend di rialzo, il dollaro USA rimane a rischio di ulteriori deprezzamenti in futuro

Sembra che la saga dei dazi innescata dal presidente Trump stia lentamente giungendo al capolinea. Il tycoon ha infatti siglato importanti accordi commerciali con il Giappone e, pochi giorni fa, con l’Unione europea, mentre è stata concordata un’ulteriore proroga di 90 giorni con la Cina. Nel frattempo, non è stato registrato alcun impatto evidente e significativo sulla crescita e sull’inflazione, né negli Stati Uniti né altrove. Di conseguenza, il mercato azionario ha continuato a festeggiare questi sviluppi meno negativi del previsto, corroborati da dati economici resilienti e da una stagione delle trimestrali ad oggi molto positiva, con risultati quasi integralmente superiori ad aspettative piuttosto basse.

Sfortunatamente, sia Donald Trump che gli investitori stanno dimostrando una crescente fiducia nel fatto che i dazi, già al loro livello più alto dalla Seconda guerra mondiale, in aggiunta a tutte le altre politiche potenzialmente destabilizzanti dell’amministrazione Trump, come la stretta all’immigrazione o la controversa legge “One Big Beautiful Bill”, non danneggeranno l’economia statunitense e globale, né daranno nuova linfa a un parziale e sgradito rialzo dell’inflazione o faranno deragliare il percorso della politica monetaria della Fed. In realtà, potrebbe essere solo questione di tempo prima che alcuni di questi effetti negativi inizino a materializzarsi nei dati, in parallelo all’esaurirsi delle esistenti scorte anticipate e mentre i consumatori e le aziende correggono il tiro e trovano un cambio di passo “sostenibile”. Considerando l’attuale atteggiamento compiacente, le valutazioni elevate e la limitata partecipazione al rialzo del mercato, tutta una serie di potenziali scintille, sotto forma di pubblicazioni di dati economici sufficientemente sorprendenti, potrebbe facilmente incendiare la polveriera, portando poi a una benefica correzione di breve termine.

In sintesi, il contesto di momentum economico legato agli utili resta favorevole, ma dovrebbe diventare più flebile in ottica futura; le valutazioni degli asset rischiosi sono elevate e storicamente perfino costose in alcune aree specifiche, mentre il sentiment si sta assestando ora in territorio rialzista. Tuttavia, il posizionamento degli investitori non riflette ancora questo atteggiamento compiacente. Di conseguenza, rimaniamo in modalità di cauta attesa, senza tirare i remi in barca (vale a dire, se non muta lo scenario condiviso di un rallentamento controllato dell’economia) rimanendo però non troppo distanti dalla riva. Usiamo delle protezioni tattiche per mantenere il potenziale di rialzo previsto, ma con un profilo di rischio inferiore.

In concreto, quindi, non sono stati apportati cambiamenti a livello di portafoglio. Manteniamo il nostro orientamento complessivamente neutrale su azioni e obbligazioni. Questo posizionamento bilanciato e l’allocazione ben diversificata sono in sintonia con la nostra cautela nel valutare l’ampia gamma di esiti possibili. Ciò dovrebbe consentire ai portafogli di beneficiare dei rendimenti attesi, positivi ma contenuti, nella maggior parte delle asset class nel breve termine, riducendo gli scossoni e mantenendo una flessibilità sufficiente ad adeguarsi all’evoluzione delle condizioni lungo il percorso. Al contempo, in modo opportunistico, potremmo continuare a metter mano a protezioni tattiche, come stiamo facendo adesso.

Continuiamo a considerare la diversificazione come un requisito fondamentale per i portafogli, sia sul lato azionario (regioni, settori, stili e dimensioni delle società) che in quello obbligazionario (regioni, classi di scadenze, settori e rischi di credito), ma anche mediante l’esposizione all’oro (tuttora preferito alla duration dei titoli di Stato, in assenza di uno scenario di recessione acuta) in funzione di ampio “porto sicuro” in vari scenari di avversione al rischio.

Sul fronte valutario, rimaniamo strutturalmente rialzisti sul franco svizzero e ribassisti sul biglietto verde, anche se quest’ultimo si sta ora apprezzando in parallelo alla pubblicazione di dati economici migliori del previsto, all’ulteriore rinvio dei tagli dei tassi della Fed e al rinnovato entusiasmo per l’AI correlato agli utili delle big tech e ai piani di investimenti in capitale. Dubitiamo tuttavia che questi fattori trainanti dureranno a lungo, mentre le caratteristiche di diversificazione (copertura del risk-off) insite nel dollaro USA sono ora messe a repentaglio anche dalle politiche di Trump (che includono i rischi latenti relativi a un eventuale scenario di “Accordo di Mar-a-Lago” o alla prossima nomina di un nuovo presidente della Fed) e dai crescenti timori sulla crescita del debito pubblico USA. In altre parole, preferiamo non inseguire quello che consideriamo un rimbalzo effimero del mercato.

Scritto da Fabrizio Quirighetti, CIO, Head of Multi-Asset and Fixed Income Strategies

Le fonti esterne comprendono: LSEG Datastream, Bloomberg, FactSet, Euromonitor, Stifel estimates.