- L’insufficienza cronica di nuove costruzioni ha accelerato l’invecchiamento del parco immobiliare statunitense

- Le case più vecchie non rispettano gli standard energetici e sanitari, il che impone costosi lavori di ammodernamento

- Una manna per i distributori di prodotti per l’edilizia, un settore che si sta rapidamente consolidando

Nonostante gli sforzi dell’attuale amministrazione, il mercato immobiliare statunitense sta attraversando una fase di stagnazione dovuta a trend macroeconomici persistenti, come il rapido invecchiamento degli alloggi e l’insufficienza cronica di nuove costruzioni. Il segmento della distribuzione di prodotti per l’edilizia, tuttavia, suscita l’interesse degli investitori: dopo la crescita annua composta del 7% degli ultimi 5 anni, oggi rappresenta un mercato da 800 miliardi di dollari nel Nord America e in Europa.

Naturalmente, i tassi di interesse sono una variabile fondamentale per il settore immobiliare. Negli Stati Uniti, il forte aumento del tasso fisso sui mutui trentennali seguito alla pandemia, dal 3% circa all’inizio del 2022 a oltre il 7% alla fine del 2023, ha avuto un effetto frenante sull’accessibilità e sulla domanda, oltre che – un po’ paradossalmente – sull’offerta. Questo è riconducibile al fatto che molti proprietari di case, vincolati a mutui a basso tasso, non potevano vendere la propria abitazione e trasferirsi. Ora che la Federal Reserve statunitense ha finalmente iniziato il ciclo di taglio dei tassi, non solo i costi di finanziamento dovrebbero diminuire, ma le linee di credito garantite dal valore della casa potrebbero aumentare in modo significativo, permettendo di finanziare costosi progetti.

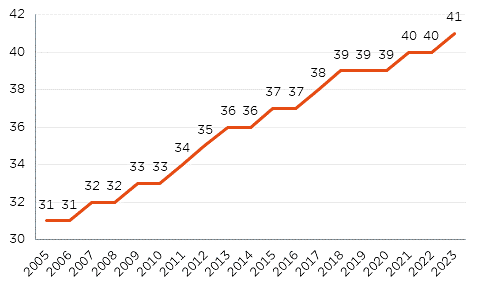

In effetti, queste ristrutturazioni sono sempre più necessarie, dato che l’età mediana delle case occupate dai proprietari negli Stati Uniti è di 41 anni. Il rallentamento della costruzione di nuovi edifici dopo la crisi dei subprime ha avuto un ruolo cruciale nell’accelerazione di questo progressivo invecchiamento: nel 2007, l’età mediana delle abitazioni era di 32 anni. Le case più vecchie non rispettano i requisiti di efficienza energetica, resilienza, sanità e igiene, aumentando in modo sproporzionato le spese per la ristrutturazione. In particolare, richiedono costosi lavori di ammodernamento delle coperture, dell’isolamento e dei sistemi HVAC (riscaldamento, ventilazione e condizionamento).

Curiosamente, per questi progetti i proprietari di case tendono a rivolgersi a professionisti. In altre parole, il “fai-da-te” sta cedendo il posto al “fallo tu per me”. Questa tendenza è in parte legata alla demografia: i proprietari più anziani tendono a esternalizzare il lavoro fisico, mentre le generazioni più giovani non hanno spazio, strumenti e competenze per il fai-da-te. Anche la crescente complessità delle ristrutturazioni, che richiedono miglioramenti tecnologici e strutturali da parte di esperti certificati, contribuisce a questo trend. Infine, la minore frequenza dello smart working rispetto al periodo Covid riduce il tempo a disposizione per il fai-da-te, rendendo ancora più preziose la velocità e la comodità offerte dai professionisti.

L’ultimo elemento a favore della tesi di investimento in aziende di prodotti edilizi consiste nel potenziale di consolidamento. Dal 2015, la metà dei primi 10 operatori si sono fusi o sono stati acquisiti. Tuttavia, il settore resta estremamente frammentato, con oltre 7.000 aziende. Nei prossimi anni, prevediamo che le operazioni di fusione e acquisizione continueranno, mentre i grandi distributori sottraggono progressivamente quote di mercato agli operatori regionali.

Home Depot è uno di questi importanti consolidatori. Leader storico nel commercio al dettaglio di articoli per la casa, dove vanta una quota del 16% (quasi il doppio rispetto al suo principale rivale Lowe’s), sta rapidamente incrementando l’esposizione alla clientela professionale grazie a un interessante ecosistema, offrendo un vasto assortimento e prezzi preferenziali, noleggio di utensili e attrezzature e credito commerciale. Siamo piuttosto sicuri che la capacità dell’azienda di generare liquidità e accedere al debito servirà a finanziare interessanti operazioni di fusione e acquisizione in futuro, rafforzandone ulteriormente la quota di mercato, la catena di fornitura, il potere di determinazione dei prezzi e la valutazione delle scorte.

Come strategia satellitare segnaliamo QXO, la piattaforma di distribuzione di prodotti per l’edilizia fondata nel 2024 da Brad Jacobs, un dealmaker seriale con un track record unico. Le sue ambizioni in QXO sono state chiare fin dall’inizio: generare un fatturato di 50 miliardi di dollari, facendo leva su aggressive operazioni di M&A. Il capitale raccolto a questo scopo, tra i più ingenti mai investiti nel settore industriale, è stato impiegato già all’inizio del 2025, con l’acquisizione di Beacon Roofing Supply.

Tutto considerato, e nonostante un ciclo immobiliare piuttosto calmo, i fattori strutturali favorevoli e le dinamiche di consolidamento dimostrano che i distributori di prodotti per l’edilizia sono ancora ben posizionati per generare una crescita duratura e rendimenti interessanti per gli azionisti.

Gian-Luca Grassini, Portfolio Manager

Età mediana delle case occupate dai proprietari

Che la forza dello scenario goldilocks sia con noi

Il 2026 è iniziato in modo molto simile al 2025: con rumore, furore, molte variabili… e, finora, performance di mercato positive. A un mese dall’inizio dell’anno, sono già successe molte cose. Sul fronte geopolitico, il Venezuela, l’Iran e la Groenlandia ovviamente sono stati temi caldi, insieme al discorso del Presidente Trump al WEF di Davos. Per quanto riguarda la politica nazionale, l’indipendenza della Fed continua a essere messa in discussione, il governo degli Stati Uniti potrebbe subire uno shutdown a causa delle uccisioni a colpi di arma da fuoco da parte degli agenti dell’ICE, il parlamento giapponese è stato sciolto e in Francia ci sono nuovi sviluppi in materia di bilancio. Le notizie economiche includono i dati chiave pubblicati negli Stati Uniti, mentre sui mercati finanziari è iniziata la stagione degli utili del 4° trimestre, con un’impennata dei prezzi di oro e argento, indici azionari in forte crescita (soprattutto fuori dagli Stati Uniti), forti rotazioni di settori/stili, nuovi minimi storici per il dollaro e la lunga volatilità dei tassi in Giappone. Abbiamo tutti un disperato bisogno di serenità, ma temo che non arriverà presto.

Fatte queste premesse, i mercati continuano a beneficiare di un contesto favorevole, confermato dagli ultimi dati economici USA e dai primi risultati di bilancio. La crescita globale è resiliente, la disinflazione prosegue e le condizioni monetarie registrano un graduale allentamento. Sul fronte azionario, il tema dell’IA naturalmente continua a imperversare, creando narrazioni che ora si stanno diffondendo anche al di fuori degli Stati Uniti e del settore tecnologico. Le questioni legate ai piani fiscali e alla (geo)politica in generale influiscono sempre più sul mercato obbligazionario (causando volatilità), sulle materie prime (facendo salire il prezzo dell’oro come bene rifugio) e sulle valute (dove il dollaro USA è una vittima collaterale delle politiche di Trump).

Cosa dobbiamo aspettarci nei prossimi mesi? Nel complesso, le nostre prospettive macroeconomiche restano favorevoli per gli asset rischiosi. Prevediamo una solida crescita economica in tutte le principali regioni, forse anche con un lieve rafforzamento a fronte di minori vantaggi derivanti dai dazi, un impulso fiscale positivo e condizioni finanziarie accomodanti. L’inflazione dovrebbe tornare agli obiettivi della banca centrale nella seconda parte del 2026, completando la normalizzazione della politica monetaria. Infine, riteniamo che il boom dell’IA continuerà a offrire ulteriori vantaggi, non solo tramite capex e investimenti in infrastrutture energetiche, ma anche grazie alla sua progressiva diffusione in futuro. In questo contesto, continuiamo a considerare poco probabile uno scenario di recessione “naturale”.

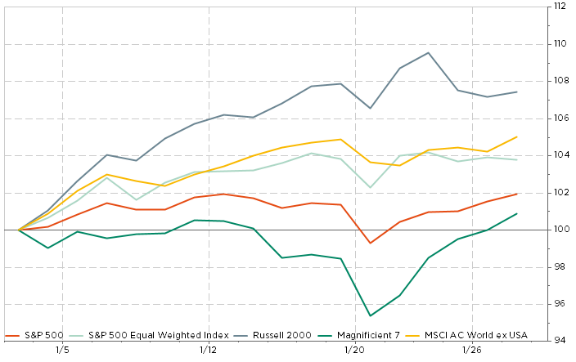

Performance da inizio anno di alcuni segmenti del mercato azionario. I mercati non USA hanno sovraperformato e i Magnifici 7 inseguono i titoli small cap statunitensi. Tra i rischi di ribasso destinati a presentarsi inaspettatamente lungo il percorso ci sono quelli legati alle pressioni sui tassi di interesse (inflazione persistente, timori sulla sostenibilità delle politiche fiscali, conseguenze della svalutazione della valuta) o, al contrario, un brusco rallentamento dell’attività economica e del mercato del lavoro in particolare. I mercati potrebbero crollare anche per una ragione che consapevolmente ignoriamo, se non per un grave evento geopolitico. In questo contesto molto insolito, la resilienza del portafoglio e la capacità di adattamento dei gestori saranno sicuramente più importanti del solito per orientarsi nel miglior modo possibile nel confuso quadro attuale.

Di conseguenza, restiamo sostanzialmente neutrali e in modalità di attesa a livello di portafoglio, rimanendo investiti in modo costruttivo ma cautamente diversificato e bilanciato. Questo posizionamento riflette un approccio prudente a fronte di valutazioni complessivamente eccessive, della grande incertezza geopolitica e dei numerosi possibili effetti dei rischi coda. Questo dovrebbe contribuire a migliorare i rendimenti corretti per il rischio, attenuando gli inevitabili scossoni del mercato e le rotazioni settoriali, mantenendo una flessibilità sufficiente per adeguarsi ai cambiamenti.

In termini di esposizione obbligazionaria, il carry tende a influire più della duration nella valutazione delle opportunità attuali. La selettività resta cruciale, con particolare attenzione per il credito e il debito emergente. Indubbiamente, i titoli di Stato a lungo termine possono ancora rappresentare un importante elemento di diversificazione in scenari avversi, come recessioni o crisi finanziarie. Per contro, assumere un rischio di credito eccessivo offre un potenziale di rialzo limitato e non è in linea con una costruzione del portafoglio bilanciata. In questo scenario, ci stiamo orientando verso il debito emergente in valuta locale, che dovrebbe beneficiare dell’attuale combinazione di crescita globale positiva, calo dei tassi e del dollaro USA, potenziale dell’IA – soprattutto per l’Asia – e aumento dei prezzi delle materie prime – per le altre regioni, offrendo al contempo le migliori opportunità relative in termini di carry, rapporto beta/crescita e valutazioni. Poiché riteniamo che offra rendimenti corretti per il rischio migliori rispetto all’HY, abbiamo aumentato l’esposizione al debito emergente in valuta locale da sottopeso a leggermente sottopeso.

Fabrizio Quirighetti, CIO e Head of Multi-Asset

Opportunità interessanti nel debito emergente in valuta locale

Le fonti esterne comprendono: LSEG Datastream, Bloomberg, FactSet, Goldman Sachs, American Community Survey (ACS) of Census Bureau.