•Pubblico, diritti televisivi, sponsor, fatturato dei fornitori di attrezzature…

•… lo sport femminile è decisamente in forma smagliante

•Abbastanza da poter sperare di colmare il divario retributivo di genere?

Alla fine sono state loro a portare a casa la coppa, al termine di un Euro 2022 che lascia presagire una nuova era per il calcio femminile e, più in generale, per lo sport femminile. Sono finiti i tempi del sotto-investimento cronico che, per una sorta di profezia che si autoavverava, pesava sulla redditività. Nell’attuale mondo post-Covid, le atlete e le leghe femminili mettono a punto strategie finanziarie creative, sfruttando i social media, il movimento per la parità di genere e l’influenza crescente delle donne e dei gruppi di consumatori della generazione Z. Non stupisce quindi che i brand e gli investitori vogliano partecipare all’azione.

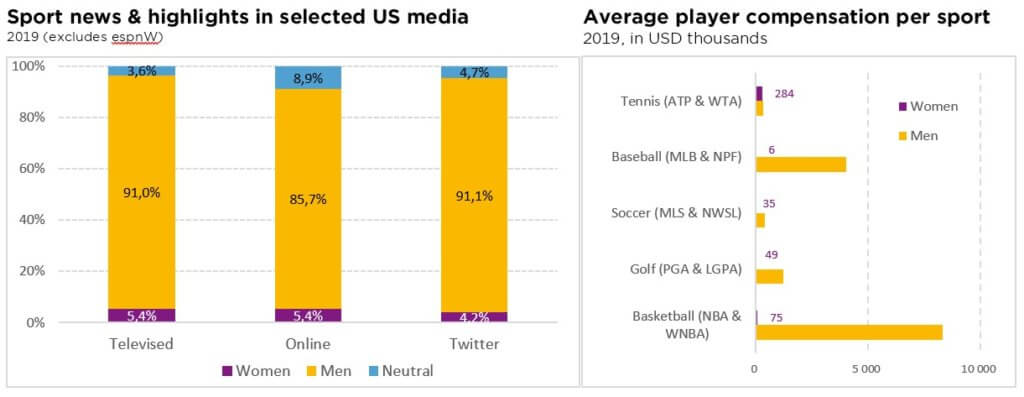

Il 31 luglio 17,4 milioni di persone hanno guardato le Leonesse battere la Germania in diretta sulla BBC. Si è trattato del record di ascolti del canale britannico nel 2022, che ha superato perfino l’audience del giubileo di platino della regina. E non è solo il calcio femminile ad attirare un numero sempre crescente di spettatori. L’anno scorso la pallacanestro, il golf e il tennis femminili hanno suscitato un rinnovato interesse, mentre il numero di telespettatori degli sport maschili diminuiva.

Grazie all’aumento degli ascolti televisivi lo sport femminile è “pronto per una maggiore monetizzazione”, secondo un rapporto di Deloitte del 2021. I diritti televisivi, la principale fonte di reddito degli sport di alto livello, sono in netto aumento. Pare che la BBC abbia pagato 10-12 milioni di euro per coprire l’Euro 2022, a fronte di 1 milione di euro per Channel 4 per l’edizione precedente. Eppure la differenza con lo sport maschile rimane enorme. Oltre Atlantico l’accordo da 25 milioni di dollari USA concluso di recente da ESPN con la WNBA è irrisorio rispetto ai 2,6 miliardi di dollari di diritti televisivi negoziati nel 2019 per la pallacanestro maschile. È da notare, tuttavia, che la differenza di costo dovrebbe rendere le competizioni femminili particolarmente interessanti per i canali del servizio pubblico, per cui i diritti sugli sport maschili sono diventati proibitivi. Inoltre, la minore dipendenza delle leghe femminili da contratti televisivi limitativi lascia maggiori possibilità di amplificare la loro presenza sui social media e le piattaforme di streaming digitale.

In materia di sponsor, lo sport femminile rappresenta solo una frazione dei 45 miliardi di dollari USA spesi ogni anno, lasciando intravvedere un notevole potenziale. Barclays, il principale sponsor della Super League di calcio femminile britannico dal 2019, ad esempio, ha appena raddoppiato il suo sostegno portandolo a 30 milioni di sterline, il che rappresenta un record per lo sport femminile nel Regno Unito. In Europa, PepsiCo si è impegnata con la UEFA a sostenere il calcio femminile fino al 2025, in parallelo alla più nota sponsorizzazione della Champions League maschile. Quanto a Nike, che veste le Leonesse e il cui obiettivo dichiarato è niente di meno che “aumentare il potere della prossima generazione di donne nello sport”, sta già raccogliendo i frutti del suo impegno: la sua divisione femminile ha registrato un trimestre da record da aprile a giugno.

Oltre a costituire un nuovo sbocco per i fornitori di attrezzature tradizionali, lo sport femminile è un terreno propizio allo sviluppo di nuovi brand, già quotati (come Lululemon) o ancora nel settore del capitale di rischio. Ma per arrivare a un quadro perfetto, le atlete dovrebbero poter beneficiare direttamente del miglioramento della situazione dello sport femminile. Il tennis, con un premio in denaro identico per i quattro tornei del Grande Slam, rappresenta attualmente un’eccezione. Nella maggior parte degli sport, le disparità retributive di genere superano ampiamente le medie nazionali del 15-20%. Nemmeno le atlete che guadagnano di più non possono competere, dal punto di vista finanziario, con i loro omologhi maschili.

Scritto da Iana Perova, analista

Il Santo Graal dell’atterraggio morbido sarà difficile da raggiungere

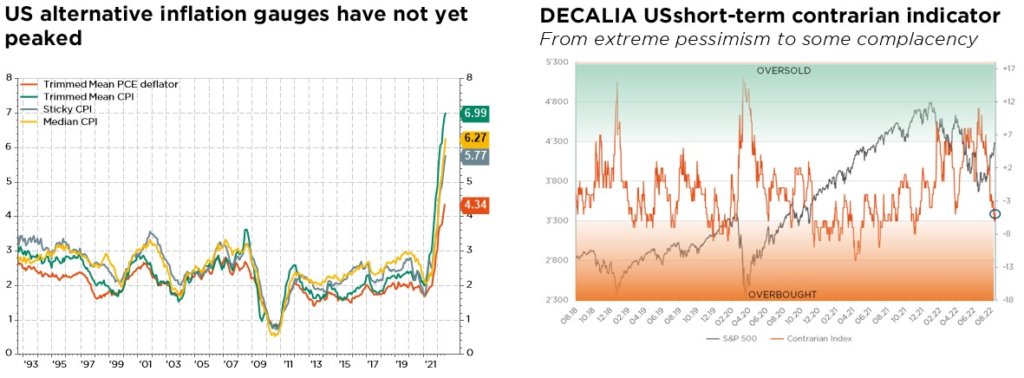

I discorsi pessimistici su una recessione incombente, sull’inflazione persistente e sulla stretta monetaria, che avevano fortemente penalizzato il mercato in giugno, hanno lasciato il posto a una narrativa di “inflazione al picco con atterraggio morbido”. Queste speranze sono alimentate da una serie di notizie positive, in particolare dati sull’occupazione negli Stati Uniti migliori del previsto in luglio (che limitano i rischi di recessione imminente), una stagione degli utili complessivamente soddisfacente e sicuramente al di là delle aspettative e un indice dei prezzi al consumo statunitensi meno elevato di quanto previsto in luglio.

Questo ottimismo può durare? Non ne siamo convinti. C’erano le premesse logiche per una tregua estiva, dato che a metà giugno il sentiment e il posizionamento degli investitori erano diventati troppo pessimistici, ma ci sembra che ora i mercati abbiano fatto in qualche sorta il passo più lungo della gamba. Il recente discorso del presidente della Fed, Powell, al simposio economico di Jackson Hole, conferma il nostro modo di vedere: l’inflazione resterà probabilmente troppo alta per permettere alle banche centrali di assumere un atteggiamento meno aggressivo. In effetti, le banche centrali hanno evocato un rialzo dei tassi nettamente più marcato di quanto anticipato dai mercati. Inoltre, il recente allentamento delle condizioni finanziarie potrebbe rivelarsi controproducente (ammesso che si protragga), dato che le banche centrali rischiano in questo caso di optare più facilmente per la fermezza. Infine, la crescita non dovrebbe migliorare a breve termine e occorre prepararsi a nuovi cali delle previsioni degli utili. La Cina fatica infatti a rimettersi dal crollo dovuto agli effetti congiunti del Covid, della normativa e del settore immobiliare, mentre gli indicatori avanzati rimangono orientati al ribasso nei mercati sviluppati.

Con un’economia ancora perturbata dalla pandemia e un contesto geopolitico complesso, l’incertezza è elevata e il ventaglio dei risultati possibili è molto più ampio del normale. L’unica notizia di cui possiamo veramente rallegrarci è la riduzione di alcuni rischi estremi, in particolare per quanto riguarda una perturbazione imminente della crescita dovuta a una politica monetaria troppo aggressiva. Purtroppo non ci sono ancora segnali veramente tangibili che indicano che il peggio è passato. Finché le traiettorie della politica monetaria e dell’inflazione non saranno più chiare, così come il momento, la durata e la gravità della prossima recessione, dobbiamo aspettarci nuove turbolenze per i tassi e i mercati azionari globali.

Mentre a metà giugno il sentiment/posizionamento degli investitori era estremamente ribassista, oggi sembra invece prevalere una certa forma di compiacenza. Quindi, come non avevamo ridotto il rischio prima dell’estate, abbiamo deciso di non inseguire la recente ripresa, preferendo attenerci a una prudenza a breve termine. Pertanto la nostra asset allocation rimane per il momento invariata, con un lieve sottopeso delle azioni e delle obbligazioni internazionali.

Sul fronte azionario, alla luce di un premio di rischio più elevato e di una visibilità degli utili ancora limitata, potremmo introdurre in modo opportunistico alcune protezioni (opzioni put) se si protrae la situazione da fiaba. In parallelo, pur mantenendo un approccio equilibrato all-terrain e multi-stile alla costruzione del portafoglio, abbiamo adottato il mese scorso un’allocazione/selezione di azioni di alta qualità lievemente più difensiva. In ambito obbligazionario, rimaniamo fedeli ai nostri principi, privilegiando la parte breve della curva mondiale e i titoli investment grade allo scopo di attenuare la volatilità globale dei portafogli.

Per il resto, manteniamo un sovrappeso sull’oro e un lieve sottopeso tattico sugli altri materiali (metalli industriali ed energia), alla luce dei rischi ciclici ribassisti. Infine, riteniamo tuttora che la forza del dollaro statunitense stia per finire (lieve sottopeso), dato che le altre grandi banche centrali stanno raggiungendo progressivamente la Fed nel suo atteggiamento aggressivo per controllare un’inflazione da record. In questo contesto, il franco svizzero continua ad essere la nostra valuta preferita, sostenuto da fondamentali strutturali sempre solidi, nonché dall’atteggiamento deciso della BNS.

Scritto da Fabrizio Quirighetti, CIO, Responsabile delle strategie multi-asset e obbligazionarie