- L’imminente svolta sui tassi USA probabilmente darà il via a una serie di ristrutturazioni del debito ipotecario

- I provider di valutazioni analitiche vedranno salire rapidamente il volume d’affari…

- … senza dover sostenere alcun rischio di credito di controparte

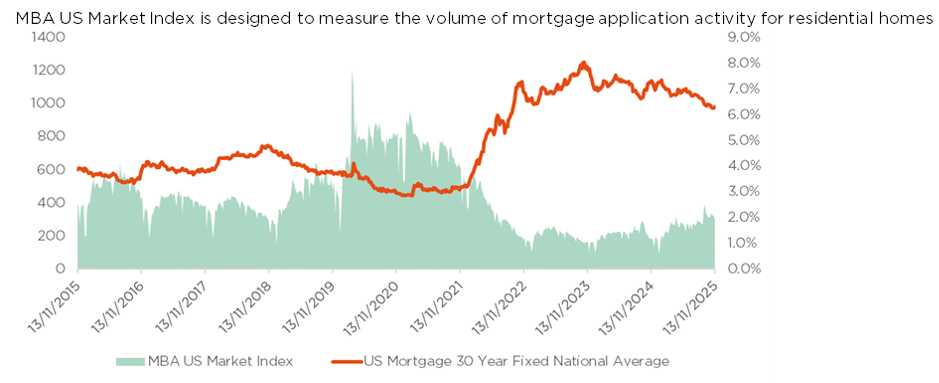

La comunità finanziaria sta assistendo a una svolta decisiva. L’atteso calo dei tassi di interesse di riferimento negli Stati Uniti non rappresenta un semplice aggiustamento dei costi: sembra piuttosto destinato ad attrarre forti volumi di transazioni nei mercati del debito al consumo, in particolare nel settore dei mutui residenziali. Molti mutuatari avranno infatti una chiara motivazione finanziaria per ristrutturare il debito esistente – un processo che, pur essendo una semplice modifica del contratto, implica la stessa rigorosa e immediata valutazione del rischio necessaria per l’accensione di un nuovo mutuo.

Negli Stati Uniti, i costi associati alla gestione di un mutuo, escluso l’acconto, sono definiti “costi di chiusura” (a volte anche “costi di regolamento”). Comportano una serie di spese e commissioni che i mutuatari devono pagare per l’acquisto di una casa, e che generalmente variano tra il 2% e il 5% dell’importo totale del mutuo. I costi di chiusura possono essere suddivisi in sei categorie.

La prima è la commissione di apertura, addebitata dall’erogatore per l’elaborazione del mutuo (in genere tra lo 0% e l’1,5% dell’importo del prestito). La seconda è la commissione di istruttoria, un piccolo costo per l’elaborazione della domanda di mutuo. La terza è la commissione di sottoscrizione, che copre i costi per l’esame della domanda e l’approvazione finale del mutuo. La quarta è la commissione per la relazione creditizia, ovvero il costo per ottenere un “rapporto tri-merge”, che riunisce le informazioni dei report di credito di tre agenzie di credito principali (circa 100 USD per mutuatario). La quinta è la commissione di perizia, una valutazione professionale dell’immobile necessaria a stabilirne il valore di mercato e a garantire l’allineamento con il prezzo di acquisto e l’importo del mutuo.

L’ultima è la commissione per la ricerca del titolo di proprietà, associata all’analisi della storia dell’immobile per verificare che non ci siano vincoli, ipoteche o altri problemi che impedirebbero il trasferimento di proprietà.

Nell’ambito di questo processo, la reale opportunità di guadagno è per i provider di standard analitici, i cui ricavi mostrano una correlazione esponenziale con l’attività di mercato. Il loro modello di business è intrinsecamente solido e altamente scalabile. Inoltre, non assumono il rischio di controparte in caso di default: piuttosto, monetizzano il volume delle decisioni. I ricavi vengono generati su base puramente transazionale: ogni volta che un istituto finanziario deve sottoscrivere un rischio, si procura i risultati analitici necessari. Nel caso di un boom di rifinanziamento ciclico, la frequenza di queste richieste raddoppia o triplica rapidamente, comportando una crescita enorme dei ricavi per i provider di valutazioni.

Infine, ma non meno importante, la posizione di questi pilastri analitici è garantita da forti barriere all’ingresso. La fiducia, l’affidabilità dimostrata e l’accettazione normativa degli strumenti di valutazione, consolidate nel corso di decenni da importanti istituzioni finanziarie ed enti sponsorizzati dai governi, offrono uno straordinario vantaggio competitivo.

Mentre il mercato si prepara a un nuovo ciclo di ristrutturazioni del debito e di ottimizzazione finanziaria, gli investitori più attenti dovrebbero puntare su aziende in grado di offrire gli strumenti essenziali per questa attività. La capacità di sfruttare l’aumento esponenziale del volume di decisioni tramite strumenti standardizzati e indispensabili in ogni fase del ciclo del credito probabilmente è il modo più efficiente e sostenibile per trarre vantaggio dall’abbassamento dei tassi di interesse.

Scritto da Armando Beninati, Portfolio Manager

I mercati possono continuare a scalare il muro di preoccupazioni

- Scenario macroeconomico confuso, dubbi sull’IA e scossoni di mercato

- L’aumento della volatilità del mercato non è necessariamente uno svantaggio

- È difficile essere ribassisti sulla crescita nominale in una fase di politiche economiche espansive

La fine dello shutdown del governo statunitense ha innescato una serie di pubblicazioni di dati, in ritardo e con poche informazioni concrete: i dati sono obsoleti, incompleti e il calendario delle pubblicazioni è stato stravolto. Di conseguenza, è improbabile che la visibilità migliori prima di metà dicembre, dopo la riunione della Fed del 10 dicembre. Nel frattempo, commenti inaspettatamente aggressivi da parte dei funzionari della Fed hanno spostato le probabilità di un taglio dei tassi a dicembre da “quasi certo” all’essere una grossa incognita.

Nonostante le incertezze in merito all’imminente decisione della Fed, la politica monetaria statunitense resta chiaramente in modalità easing, favorita dal graduale peggioramento del mercato del lavoro, mentre finora l’inflazione è rimasta ampiamente in linea con le aspettative (senza apparenti effetti collaterali dovuti ai dazi). Inoltre, negli Stati Uniti la crescita continua a beneficiare del forte sostegno fiscale. Questa combinazione tra politica monetaria accomodante e aumento della spesa pubblica, in realtà, riguarda anche la Cina, la Germania o il Giappone. Riteniamo inoltre che il boom dell’IA possa offrire un ulteriore impulso tramite capex e investimenti in infrastrutture energetiche, mentre la deregolamentazione bancaria negli Stati Uniti dovrebbe iniettare altra liquidità sia nell’economia sia nei mercati finanziari. Con queste premesse, continuiamo a credere che nel prossimo futuro uno scenario di recessione “naturale” sia improbabile. A nostro avviso, solo un forte crollo dei mercati finanziari – causato da fattori quali un netto picco dei tassi o una distorsione del mercato del credito – potrebbe realmente spingere l’economia verso una contrazione.

Nel frattempo, gli utili si sono dimostrati solidi (+12% su base annua per l’S&P 500, +9% per un’azienda media), ma la performance del mercato è rimasta invariata da metà ottobre, con maggiore volatilità. I dubbi sulla monetizzazione dell’AI, i timori rispetto al credito privato statunitense e il rinnovato dibattito sulla bolla IT hanno generato una sana volatilità. Continuiamo a non ravvisare un rischio di bolla: la straordinaria performance delle mega-cap tecnologiche non è irrazionale, ma sostenuta dall’eccezionale crescita degli utili, e le valutazioni restano tutt’altro che eccessive. In altre parole, i fondamentali sono complessivamente favorevoli. Indubbiamente ci sono degli eccessi e alcune sacche di sopravvalutazione, ma di fatto i dubbi, i dibattiti e le perplessità attuali contribuiscono a tenere sotto controllo il mercato e, pertanto, dovrebbero essere considerati come parte di un sano processo di consolidamento. In realtà, il sentiment degli investitori è tutt’altro che euforico. Un altro aspetto importante è che i solidi rendimenti di quest’anno non sono limitati agli Stati Uniti o al settore tecnologico, soprattutto se misurati in dollari USA.

Di conseguenza, restiamo sostanzialmente neutrali e in modalità di attesa, rimanendo investiti in modo costruttivo ma cautamente diversificato. Il posizionamento bilanciato e l’allocazione ampiamente diversificata riflettono un approccio prudente, considerata l’elevata probabilità che si verifichino rischi di coda. Questo posizionamento dovrebbe contribuire a migliorare i rendimenti corretti per il rischio, attenuando gli inevitabili scossoni del mercato e le rotazioni settoriali, mantenendo una flessibilità sufficiente per adeguarsi ai cambiamenti. Ad esempio, le obbligazioni di alta qualità e lunga duration e i titoli difensivi dovrebbero offrire protezione in caso di flessione del settore tecnologico, mentre le azioni – soprattutto il segmento value – e le materie prime sarebbero meglio posizionate in un contesto di inflazione più elevata o persistente.

La diversificazione resta pertanto un pilastro della nostra allocazione attuale: nell’azionario (a livello di regioni, regioni, settori, stili e capitalizzazioni di mercato), nell’obbligazionario (in termini di aree geografiche, scadenze, settori e rischi di credito) e attraverso l’esposizione all’oro, che continuiamo a preferire a una duration più lunga in assenza di una grave recessione. Infine, potremmo continuare a implementare coperture tattiche su base opportunistica.

Scritto da Fabrizio Quirighetti, CIO, Head of Multi-Asset and Fixed Income Strategies

Le fonti esterne comprendono: LSEG Datastream, Bloomberg, FactSet, Morgan Stanley, Mortgage Bankers Association.