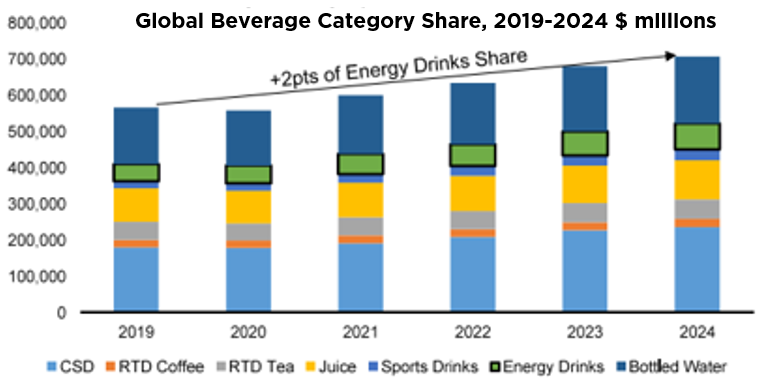

- Le bevande energetiche sono la categoria di bibite in più rapida crescita, con un CAGR del 9% dal 2019

- La quota di mercato ancora bassa e la struttura del settore dovrebbero confermare questa solida crescita

- Tuttavia, i rischi normativi legati all’elevato contenuto di caffeina giustificano una certa attenzione

Mentre gran parte dell’Europa soffoca sotto le temperature insolitamente elevate di questo inizio d’estate, le autorità sanitarie insistono sui comportamenti da seguire, a cominciare da una corretta idratazione. Una buona occasione per dare un’occhiata al settore delle bevande e, in particolare, al segmento in più rapida crescita: le bevande energetiche. Attualmente rappresentano circa il 10% delle vendite di bevande analcoliche pronte da bere, ben al di sotto della quota del 34% delle bibite gassate, offrendo ampio margine per un’ulteriore espansione.

Secondo i dati di Euromonitor, che includono marchi specifici per la Cina, nel 2024 le bevande energetiche rappresentavano un mercato di 70 miliardi di dollari, con un tasso di crescita annuo composto a 5 anni di circa il 9%. Negli Stati Uniti, Red Bull e Monster dominano il mercato, rispettivamente con una quota del 36% e del 31%, seguite da Celsius/Alani Nu (10,5% + 6%). In questo peer group, la distribuzione rappresenta un elemento distintivo. Monster utilizza principalmente i canali di Coca Cola (che detiene una partecipazione di quasi il 20%), Celsius quelli di PepsiCo (che ne detiene circa l’8,5%), mentre la società privata Redbull ha canali di vendita propri e i marchi più piccoli usano soprattutto l’e-commerce.

I fattori alla base della solida crescita delle bevande energetiche sono diversi. Innanzitutto, questa categoria è considerata innovativa per il tipo di packaging, i gusti e gli ingredienti, per le cosiddette “offerte a tempo limitato” (che suscitano entusiasmo) ma anche – e forse soprattutto – per le versioni senza zucchero (che attualmente rappresentano circa la metà delle vendite totali). Inoltre, le bevande energetiche sono esposte a una minore concorrenza da parte dei marchi privati rispetto ad altre categorie di bevande e hanno un buon potenziale al di fuori del mercato statunitense, più sviluppato. Curiosamente, mostrano anche una correlazione con i prezzi della benzina, poiché il 60% degli acquisti avviene nei minimarket. Se osserviamo i trend di prezzo nel più ampio mercato del food & beverage, le bevande energetiche rientrano tra le categorie che hanno registrato l’inflazione più bassa negli ultimi tre anni, il che lascia spazio per un aumento dei prezzi.

Questo potenziale è rafforzato dal consolidamento in corso nel settore, in cui tre produttori controllano già oltre l’80% della quota di mercato.

Come sempre, tuttavia, investire in questo spazio comporta anche dei rischi. Occorre monitorare soprattutto la potenziale concorrenza di Keurig Dr Pepper, che recentemente ha acquisito GHOST, ampliando fortemente la sua presenza nel segmento delle bevande energetiche. L’altro rischio, forse maggiore, riguarda l’elevato contenuto di caffeina di queste bevande, che le espone ad attento controllo da parte delle autorità di regolamentazione, soprattutto da quando Robert F. Kennedy Jr. è diventato il nuovo segretario del Dipartimento della Salute e dei Servizi Umani degli Stati Uniti. Sebbene finora non abbia apertamente proposto il divieto delle bevande energetiche, le sue posizioni sulla salute pubblica dimostrano che i possibili effetti collaterali negativi (disturbi del sonno, ansia, problemi cardiaci) potrebbero essere addotti come un motivo per ridurne il consumo.

Ma chi sono, esattamente, i consumatori di bevande energetiche? L’analisi della ripartizione del pubblico di Celsius e di Alani Nu, l’azienda acquisita di recente, offre alcuni spunti interessanti, oltre a evidenziare le potenziali sinergie nate dall’acquisizione. Celsius è sostanzialmente neutrale dal punto di vista del genere (54% donne, 46% uomini), mentre Alani Nu ha un forte seguito femminile (quota del 92% sui social media). In entrambi i casi, i modelli di acquisto ripetuti sono elevati (73% per Celsius e 65% per Alani Nu), il che indica una forte fidelizzazione della clientela. Per quanto riguarda le altre caratteristiche dei clienti, Celsius è più gradita dalle famiglie a maggior reddito, con uno stile di vita attivo e sano, mentre intorno ad Alani Nu regna un clima più giovanile e “divertente” e quasi la metà dei suoi clienti ha un’età compresa tra i 25 e i 34 anni.

Dunque per questa nuova società, e per altri produttori di bevande energetiche, probabilmente la crescita continuerà… soprattutto con la lunga stagione estiva davanti a noi.

Scritto da Alexander Roose, Head of Equities

Clima più disteso, ma manca ancora l’accordo

- Non resta molto tempo per le trattative sui dazi, mentre l’economia rallenta ma va avanti

- Le recenti tensioni in Medio Oriente si sono già allentate e il prezzo del petrolio è tornato sotto quota 70 dollari

- Il dollaro USA resta la principale vittima collaterale delle politiche di Trump

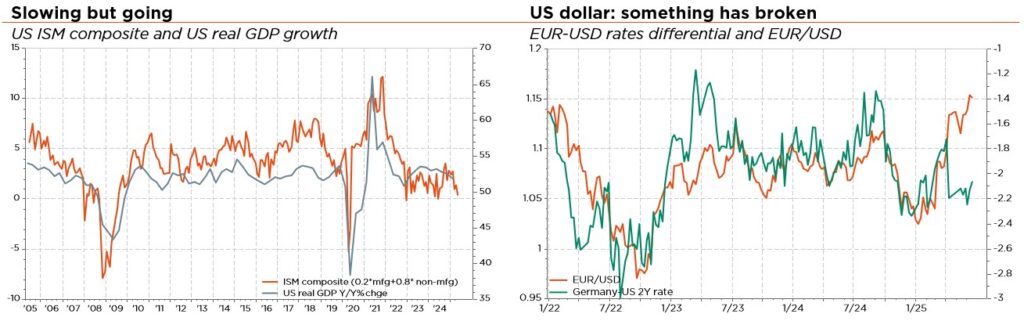

Non resta molto tempo per le trattative sui dazi, e finora sono stati raggiunti pochi accordi. La Cina sta cercando di guadagnare tempo, associando ai colloqui le esportazioni via terra a tassi strategici, mentre l’Eurozona ha chiaramente bisogno di più tempo per sistemare le cose internamente. Nel frattempo sono riprese le tensioni in Medio Oriente, con l’attacco di Israele all’Iran, inizialmente senza il consenso degli Stati Uniti. Le preoccupazioni geopolitiche, tuttavia, si sono già attenuate. I prezzi del petrolio sono scesi sotto i 70 dollari al barile, avvicinandosi ai livelli precedenti all’attacco israeliano contro l’Iran. Di conseguenza, gli ultimi giorni sembrano destinati ad aggiungersi alla lunga lista di shock geopolitici che si sono rivelati temporaneamente dirompenti ma hanno avuto effetti di modesta durata sui mercati. Per quanto riguarda il “One Big Beautiful Bill”, continua ad avanzare al Congresso degli Stati Uniti, sollevando timori tra gli investitori esteri in merito alla sostenibilità fiscale degli Stati Uniti e alla perdita dell’egemonia del biglietto verde.

Per quanto riguarda le considerazioni economiche, negli Stati Uniti l’attività sta rallentando ma prosegue, mentre il processo di disinflazione è tuttora in corso. La Fed, tuttavia, non ha ancora tagliato i tassi, mantenendo il suo approccio prudente rispetto alle proiezioni di crescita e inflazione, poiché alcuni rischi di stagflazione non possono essere completamente esclusi per la seconda parte dell’anno. Tuttavia, sia gli investitori che la Fed prevedono due tagli al 3,5%-3,75% entro fine anno. In Europa la crescita si è stabilizzata, grazie al miglioramento del sentiment sul settore manifatturiero, ma ultimamente i servizi hanno perso slancio. Come previsto, a giugno la BCE ha tagliato i tassi di 25 pb al 2,0% e non ha escluso la possibilità di un ulteriore allentamento, se necessario, mentre l’impatto dei dazi in sospeso o di un rimbalzo prolungato dei prezzi dell’energia sulla crescita e sull’inflazione resta poco chiaro. Infine, la BNS ha tagliato i tassi allo 0% e sta valutando l’ipotesi di tassi negativi per ridurre la forza del franco svizzero, una mossa probabilmente inutile secondo noi.

A livello di portafoglio, stiamo definitivamente virando verso una posizione ribassista sul dollaro USA, ora sottopeso, sulla scia dell’approccio più cauto già adottato negli ultimi mesi. Quanto precede vale anche per le azioni USA e le obbligazioni denominate in USD (tutte declassate a lieve sottopeso negli ultimi 3 mesi).

Considerando il valore ancora piuttosto elevato della parità del potere d’acquisto del dollaro USA rispetto alla maggior parte delle principali valute del G10, nonché gli obiettivi politici di Trump (tassi più bassi, valuta più debole) e i relativi rischi (sostenibilità fiscale, de-dollarizzazione), il biglietto verde è ora esposto al rischio di aumento del rapporto di copertura valutaria o di deflussi lenti ma costanti da parte degli investitori internazionali, per ragioni di rimpatrio di capitali o di diversificazione. Non vogliamo mettere in discussione l’egemonia del dollaro USA, ma prevediamo che diminuirà in futuro. Questo vale soprattutto dopo diversi anni di eccezionalismo statunitense, che hanno attratto i risparmi in eccesso di Europa e Asia, in un periodo in cui gli Stati Uniti erano considerati un alleato economico e politico affidabile e degno di fiducia.

Per concludere, continuiamo a considerare la diversificazione come un requisito fondamentale per i portafogli: non solo tra le varie asset class, con l’oro (ancora preferito alla duration dei titoli di Stato, scongiurato lo scenario di grave recessione) e l’esposizione al franco svizzero visti come beni rifugio in diversi scenari di avversione al rischio, ma, soprattutto, a livello di azioni (regioni, settori, stili e dimensioni aziendali) e obbligazioni (regioni, fasce di scadenza, settori e rischi di credito). In generale, confermiamo la nostra posizione complessivamente neutrale su azioni e obbligazioni. Il nostro attuale posizionamento bilanciato e l’allocazione ben diversificata sono in linea con una valutazione prudente dell’ampia gamma di esiti possibili, che dipendono in gran parte dall’imprevedibilità delle politiche di Trump. Questo dovrebbe consentire ai portafogli di beneficiare dei rendimenti attesi, positivi ma contenuti, nella maggior parte delle asset class nel corso dell’anno, riducendo gli scossoni e mantenendo una flessibilità sufficiente ad adeguarsi all’evoluzione delle condizioni lungo il percorso. Detto questo, ultimamente abbiamo anche aggiunto alcune protezioni tattiche in vista dell’estate per mantenere il potenziale di rialzo atteso, seppur con un profilo di rischio inferiore.

Scritto da Fabrizio Quirighetti, CIO, Head of Multi-Asset and Fixed Income Strategies

Le fonti esterne comprendono: LSEG Datastream, Bloomberg, FactSet, Euromonitor, Stifel estimates.