- I titoli del solare hanno subito una massiccia svalutazione dalla fine del 2020

- Per gli investitori potrebbe essere arrivato il momento di riconsiderare il settore…

- … riconoscendo i numerosi fattori trainanti a lungo termine, ma anche i rischi intrinseci

Per la maggior parte delle aziende attive nel settore dell’energia solare, la corsa in borsa degli ultimi anni è stata molto dura, ben lontana dalle performance dei “Magnifici Sette”. La massiccia produzione cinese di pannelli solari ha saturato il mercato a livello mondiale, esercitando una pressione al ribasso sui prezzi finali. Se a ciò si aggiunge l’incapacità delle autorità di regolamentazione europee di proteggere sufficientemente i produttori locali, la riduzione degli incentivi agli investimenti nel segmento residenziale (in particolare il cambiamento della politica californiana alla fine del 2022) e una notevole riduzione delle scorte, non sorprende che i multipli delle azioni solari siano crollati dalla fine del 2020.

All’epoca, circa $5 miliardi erano investiti nell’Invesco Solar ETF (ticker: TAN), uno dei maggiori ETF del settore. Ad oggi, il suo patrimonio gestito ammonta a $1,4 miliardi e la sua quotazione è scesa del 64% rispetto al picco. Lo stesso vale per l’Ishares Global Clean Energy ETF (un terzo del quale è investito in titoli del settore dell’energia solare): il suo patrimonio è sceso da un massimo di $7 miliardi a $3,6 miliardi lo scorso ottobre, e da allora sembra avere raggiunto il minimo.

Più vicino a noi, Meyer Burger, un produttore svizzero di impianti fotovoltaici, è stato duramente colpito dalla mancanza di un impegno deciso dell’Europa verso l’indipendenza energetica. L’azienda è costretta a chiudere la sua principale fabbrica tedesca, che è tra l’altro il più grande produttore di moduli solari in Europa, a causa della mancanza di sostegno da parte del governo europeo e tedesco. Si concentrerà invece sugli Stati Uniti, attirata dai sussidi e dagli sgravi fiscali previsti dall’Inflation Reduction Act (IRA) del 2022. Tra le aziende solari più piccole, il numero di fallimenti dovuti alla concorrenza cinese è stato considerevole, sia in Europa che altrove.

Detto questo, sembra che l’appetito degli investitori stia tornando, in parte forse a causa della forte sensibilità del settore ai tassi di interesse.

Da un punto di vista maggiormente incentrato sui fondamentali, sebbene sia ancora presto per il cessato allarme, sembrano emergere alcune opportunità interessanti. I fattori positivi per il settore sono certamente numerosi: la necessaria transizione verso un’energia più pulita, ma anche i risultati della recente COP28, il già citato programma IRA degli Stati Uniti per promuovere il reshoring, il Green Deal e il Net-Zero Industry Act dell’Unione Europea, i miglioramenti tecnologici nell’immagazzinamento dell’energia e nella ricarica dei veicoli elettrici… senza dimenticare i giganteschi piani cinesi per distribuire capacità solare (ed eolica) nelle pianure desertiche del Paese.

Come sempre, però, le opportunità di investimento comportano anche dei rischi. In particolare, occorre menzionare la concorrenza di altre fonti di energia rinnovabile, la continua pressione sui prezzi da parte dei produttori cinesi, le potenziali disruption tecnologiche dovute al rapido ritmo dell’innovazione, nonché l’evoluzione dei programmi di incentivi governativi e le misure protezionistiche (che potrebbero persino portare a una guerra dei dazi sui componenti solari).

È quindi fondamentale adottare un approccio selettivo, favorendo le aziende leader che vantano un posizionamento unico lungo la catena del valore dell’energia solare, che sono redditizie, hanno bilanci solidi e i cui brevetti sono sufficientemente protetti. Inoltre, ci concentreremmo sulle aziende i cui mercati finali sono adeguatamente diversificati tra i segmenti residenziale, progettuale e industriale, e sui produttori di inverter invece che di pannelli solari, molto più commoditizzati. Ne consegue che gli ETF non sono necessariamente il mezzo migliore per investire nel settore dell’energia solare. Si può essere più propensi a scegliere singoli titoli o a prendere in considerazione fondi specializzati a gestione attiva.

Scritto da Sandro Occhilupo, Head of Discretionary Portfolio Management

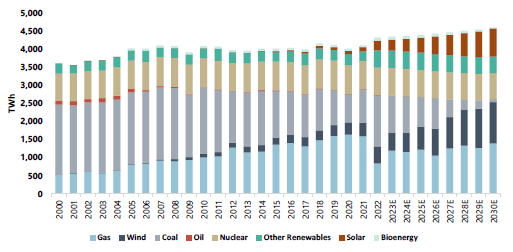

Il solare contribuirà per circa il 17% alla produzione di energia negli Stati Uniti nel 2030

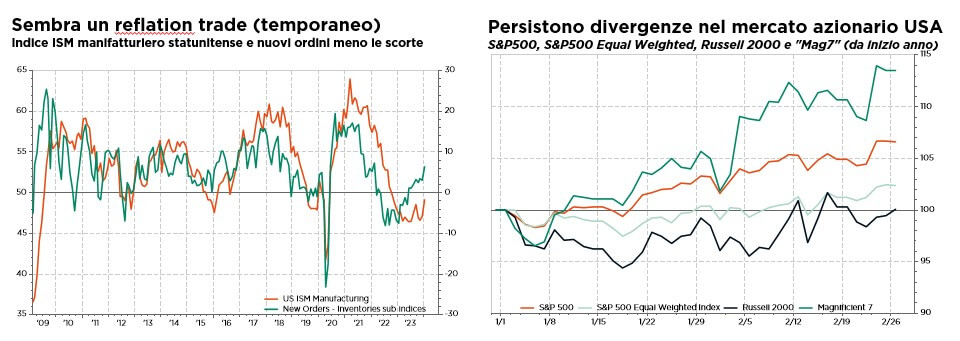

Come prima, con un pizzico di reflazione ultimamente

I recenti dati più caldi degli Stati Uniti devono essere presi con le dovute cautele (adeguamenti stagionali). La narrativa della disinflazione è ancora in gran parte intatta, grazie all’attenuazione della crescita dei salari, al miglioramento della produttività e al calo delle aspettative di inflazione, il che significa che i tagli dei tassi da parte della Fed sono solo una questione di quando, non di se. Nel frattempo, la ripresa dell’attività manifatturiera mondiale dovrebbe contribuire a stimolare una crescita più solida del previsto, rafforzando le prospettive per gli asset rischiosi, nonostante il riaccendersi delle tensioni geopolitiche.

Di conseguenza, il nostro scenario macro di base rimane invariato (soft landing, con una crescita più lenta ma positiva e un’inflazione persistente ma accettabile che alla fine porterà a politiche monetarie più “accomodanti”). Non c’è ovviamente il via libera completo sia sul fronte della crescita che su quello dell’inflazione, ma i rischi di coda associati sono diminuiti notevolmente negli ultimi mesi. Detto questo, tra i principali rischi di ribasso, sarebbe alquanto prematuro in questa fase escludere un passaggio potenzialmente dirompente al (necessario) consolidamento fiscale o un importante evento creditizio, che probabilmente porterebbe a una crescita più lenta del previsto, in quanto i mercati frenerebbero la liquidità.

In questo contesto, sia la tenuta dei margini che l’allentamento dei trend di riduzione delle scorte supportano ancora le stime di consensus che prevedono un rimbalzo degli utili del 10% quest’anno, favorendo un sano rialzo delle azioni, tenendo conto del limitato margine di azione derivante dagli elevati multipli di valutazione. Sicuramente i mercati azionari mondiali sembrano attualmente costosi secondo (quasi) tutti i parametri, anche se uno sguardo più approfondito sugli indici, soprattutto quelli statunitensi alimentati dall’AI, rivela ancora interessanti sacche di valore tra i titoli non “magnifici”. Sebbene sia improbabile una rivalutazione significativa nel breve termine, un ulteriore calo dei rendimenti obbligazionari, unito al miglioramento degli utili e del sentiment, dovrebbe continuare a sostenere gli attuali bassi premi per il rischio.

Certo, il sentiment e il posizionamento azionario sono passati dall’essere un forte vento di coda a un modesto vento contrario: negli ultimi mesi gli investitori hanno in gran parte incrementato il profilo di rischio dei loro portafogli, abbracciando con entusiasmo gli affollati “Magnifici 7” (o i “Magnetizzanti 5” da inizio anno) e spingendo così la maggior parte degli indicatori di sentiment temporaneamente in territorio di ipercomprato. Tuttavia, le attuali allocazioni azionarie sono solo vicine ai livelli storici medi, lasciando un ampio margine di rialzo. Manteniamo pertanto la nostra visione costruttiva sull’asset class per la prima metà del 2024, grazie al miglioramento dell’ampiezza del mercato e alla continua rivalutazione del segmento delle piccole e medie capitalizzazioni.

Allo stesso tempo, gli investitori hanno aggiornato nuovamente le loro aspettative di riduzione dei tassi da parte delle banche centrali su una traiettoria più ragionevole (in linea con lo scenario macroeconomico globale sopra descritto). Sebbene quest’anno le performance del reddito fisso siano state deludenti rispetto ad alcune previsioni irragionevoli, ci aspettiamo ancora rendimenti positivi a singola cifra prima della fine dell’anno, una volta che riemergeranno prove di disinflazione e/o la crescita si attenuerà. Nel frattempo, il carry incorporato dovrebbe mettere al riparo gli investitori dalle sventure che hanno colpito questa asset class nel 2022. Nel contesto attuale, riteniamo complessivamente corrette le valutazioni obbligazionarie e suggeriamo un posizionamento generalmente neutrale/in linea con il benchmark, dopo che la nostra preferenza per la liquidità è stata attualmente delusa dai tagli dei tassi in sospeso da parte delle banche centrali.

Quindi per fare la cosa giusta, non bisogna fare nulla… Anche se il percorso sarà probabilmente accidentato, l’attuale contesto macro più favorevole e la migliore visibilità a breve termine favoriscono un’ulteriore rivalutazione dei mercati azionari, giustificando il rispetto della nostra view costruttiva per il 2024.

Lo stesso vale per il reddito fisso: la volatilità è aumentata leggermente, ma dovrebbe essere ampiamente compensata dal carry sulla parte breve della curva e dalla tendenza al ribasso dei tassi. Infine, manteniamo un lieve sovrappeso nell’oro e un sottopeso nelle materie prime, mentre non prevediamo trend sostenibili nei cambi e quindi non abbiamo forti convinzioni nel settore valutario. In realtà non ci aspettiamo grandi divergenze o ritardi nel prossimo processo di allentamento monetario.

Scritto da Fabrizio Quirighetti, CIO, Responsabile delle strategie multi-asset e a reddito fisso