- Le società di software, consulenza e servizi IT si distinguono per la loro naturale funzione di promotori dell’IA…

- …ma stanno subendo un profondo cambiamento dei loro modelli di business

- Ad essere più esposti sono i modelli di tariffazione per utente (licenze seat-based) e le soluzioni automatizzabili, il che rende cruciale la selezione titoli

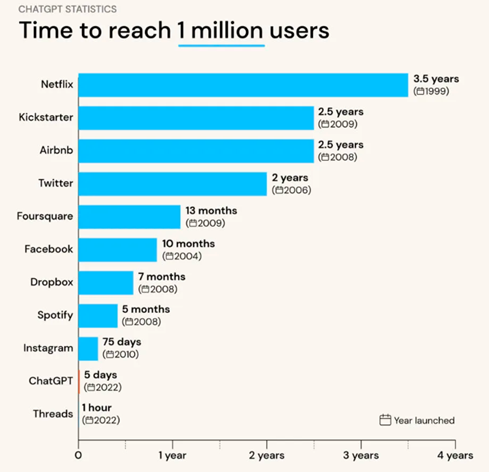

L’intelligenza artificiale (IA) sta guidando una trasformazione rapida e profonda dei modelli di business nel settore del software, della consulenza e dei servizi IT. Il numero di clienti aziendali recentemente indicati da OpenAI e Anthropic, rispettivamente un milione e 300.000, dimostra una percentuale di adozione molto più elevata del previsto, il che ha alimentato il nervosismo del mercato azionario e influito sui multipli di valutazione.

L’ecosistema dell’IA procede a ondate. I primi grandi investimenti sono stati nelle infrastrutture fisiche (semiconduttori, server, centri dati), poi in quelle energetiche – essenziali per alimentare l’intero sistema. Gli hyperscaler, che controllano, implementano e monetizzano la nuova potenza di calcolo, rappresentano il terzo anello di congiunzione. A rigor di logica, i software, la consulenza e i servizi IT dovrebbero essere il quarto beneficiario, grazie al loro ruolo di promotori naturali dell’IA.

La realtà, tuttavia, è più sfumata. Indubbiamente favorite dal ciclo di adozione dell’IA, in realtà queste società figurano anche tra quelle più penalizzate: la massiccia diffusione di modelli linguistici di grandi dimensioni (LLM) e dell’IA agentica sta automatizzando molte delle attività che in passato venivano monetizzate, mettendo sotto pressione i loro attuali modelli di business e accelerando la transizione verso modelli basati sull’utilizzo e sui risultati o orientati ai dati/servizi.

A risentirne sono soprattutto i modelli di tariffazione per utente (licenze seat-based), poiché l’IA consente ai clienti aziendali di ridurre il fabbisogno di personale. Questo, per i mercati azionari, rappresenta il maggior rischio a cui sono esposti gli editori di software “generalisti” nelle aree produttività, gestione delle relazioni con la clientela, assistenza, risorse umane ecc. Si tratta di software il cui valore si basa su flussi di lavoro standardizzati e fortemente ripetitivi. Per quanto riguarda lo sviluppo di software, gli LLM rendono il processo più semplice, veloce e meno costoso, riducendo le barriere all’ingresso e creando rischi di maggior concorrenza e graduale mercificazione. Infine, i modelli di IA si stanno facendo strada tra gli utenti e le applicazioni. Sempre più spesso l’attività passa attraverso interfacce conversazionali o è diretta da agenti, anziché da software tradizionali. Il rischio per gli editori di software, pertanto, è di diventare funzionalità collegate ai modelli, perdendo visibilità e controllo sul cliente finale.

Nel mondo della consulenza, in genere le società operano in base a un modello piramidale: un’ampia base di consulenti junior svolge la maggior parte dei compiti a bassa complessità e ad alta intensità di lavoro, sotto la supervisione di un gruppo più ristretto di consulenti senior e partner al vertice. Questo modello di business dovrà essere rivisto, sia in termini di struttura che di prezzo, per puntare maggiormente sulle competenze umane e sul ruolo di promotori dell’IA.

I lettori avranno capito che è estremamente difficile individuare i futuri vincitori e perdenti. I loro rispettivi destini dipendono dalla complessa interazione di fattori dinamici e in evoluzione, il cui reale impatto probabilmente potrà essere misurato solo dopo il 2026. Per alcuni operatori affermati, in realtà, è possibile che i mercati azionari stiano già scontando lo scenario peggiore. Quel che è certo è che attualmente stiamo assistendo a una forma di selezione naturale, accelerata dall’AI. I modelli di business basati sul numero di utenti e su soluzioni automatizzabili sembrano essere i più esposti. Al contrario le piattaforme integrate, i dati proprietari, i flussi di lavoro regolamentati e gli elevati costi legati al cambio di piattaforma (soprattutto nei casi in cui il software/i servizi siano stati sviluppati appositamente per un cliente) rappresentano un vantaggio. Con l’inizio del nuovo anno, dunque, è fondamentale che gli investitori siano selettivi…

Sandro Occhilupo, Head of Discretionary Portfolio Management

Fin qui tutto bene

- Tutto tranquillo sul fronte macro

- I trend di mercato restano dalla nostra parte, nonostante i quesiti sul boom dell’IA

- Le condizioni confermano un probabile scenario Goldilocks, ma attenzione ai rischi di coda – su entrambi i fronti

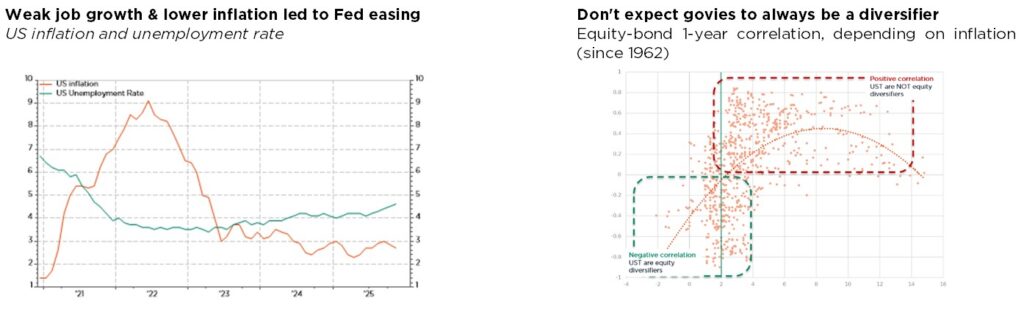

Il ritardo nella pubblicazione dei dati economici statunitensi al termine dello shutdown del governo di fatto non ha spostato l’ago della bilancia. In realtà, è possibile che i dati abbiano fatto più rumore che altro, essendo obsoleti e soggetti a distorsioni tecniche. In questo scenario, la Fed ha tagliato i tassi di 25 pb per la terza volta nel 2025, portandoli al 3,5%-3,75% a causa della debolezza del mercato del lavoro, pur riconoscendo “pressioni inflazionistiche piuttosto elevate”. Di conseguenza, aumentano le probabilità di ulteriori tagli nei prossimi mesi, purché non emergano cambiamenti di rilievo delle prospettive macroeconomiche. Nel frattempo, nell’Eurozona continuano i segnali di ripresa grazie al piano fiscale espansivo della Germania, mentre l’attuale solidità del settore industriale e delle esportazioni cinesi compensa la persistente debolezza della domanda immobiliare e interna. Di conseguenza, i mercati continuano a beneficiare del contesto favorevole: crescita globale resiliente, disinflazione continua e graduale allentamento monetario.

I trend di mercato delle ultime settimane, dunque, non sono molto diversi da quelli osservati dall’inizio dell’anno. Gli indici azionari globali si sono mossi al rialzo con una partecipazione su base ampia, in questo caso sostenuta dal recupero dei titoli small cap statunitensi. Finanza, IT e settori ciclici hanno sovraperformato, mentre i servizi di pubblica utilità, l’immobiliare, la sanità e l’energia non hanno tenuto il passo. Il dibattito che riguarda la valutazione dell’IA, la monetizzazione, i relativi finanziamenti e le eventuali questioni di sovrainvestimento/indebitamento, le dinamiche di adozione e i potenziali vincitori/vinti ha continuato ad alimentare la narrativa di mercato, soprattutto negli Stati Uniti. Sul fronte obbligazionario, i titoli sovrani hanno perso terreno sulla scia della ripresa dei tassi a lungo termine e dell’irripidimento delle curve dei rendimenti, anche se il credito si è nuovamente dimostrato più resiliente. Nel mercato valutario, il dollaro USA si è ulteriormente indebolito e lo yen giapponese ha continuato a deprezzarsi. Infine, l’oro è rimbalzato sopra i 4.400 dollari l’oncia, mentre i prezzi dell’energia sono scesi a nuovi minimi annuali.

Cosa possiamo aspettarci per il prossimo anno? Nel complesso, le nostre prospettive macroeconomiche restano favorevoli per gli asset rischiosi. Prevediamo una solida crescita economica, che potrebbe anche consolidarsi leggermente in tutte le principali regioni (il vantaggio dei dazi si attenua, iniziano gli effetti degli sgravi fiscali negli Stati Uniti e degli stimoli fiscali in Germania, le condizioni finanziarie restano favorevoli).

L’inflazione dovrebbe diminuire, tornando agli obiettivi della banca centrale nella seconda metà del 2026, completando la normalizzazione della politica monetaria. La politica fiscale sembra destinata a rimanere decisamente favorevole. Infine, riteniamo che il boom dell’IA continuerà a offrire ulteriori vantaggi tramite capex e investimenti in infrastrutture energetiche. In questo contesto, continuiamo a considerare poco probabile uno scenario di recessione “naturale”.

Tra i rischi di ribasso destinati a presentarsi inaspettatamente lungo il percorso ci sono quelli legati alle pressioni sui tassi di interesse (inflazione persistente o timori sulla sostenibilità delle politiche fiscali) o, al contrario, un brusco rallentamento dell’attività economica e del mercato del lavoro in particolare, come ha spiegato anche il Presidente della Fed statunitense Jerome Powell nel corso dell’ultima riunione di politica monetaria. In questo contesto molto insolito, la resilienza del portafoglio e la capacità di adattamento dei gestori saranno sicuramente più importanti del solito per orientarsi nel miglior modo possibile nel confuso quadro del 2026.

Di conseguenza, abbiamo apportato un solo cambiamento alla nostra asset allocation portando a “leggero sottopeso” la posizione sul dollaro USA, che probabilmente sarà supportato dalla solida crescita statunitense, dall’imminente fine dell’allentamento della Fed e dalla “credibilità” del nuovo Presidente della Fed, che sarà annunciato a breve. Per il resto, rimaniamo complessivamente neutrali con un posizionamento azionario ben bilanciato (tra regioni, settori e fattori) sulla scia di uno scenario macro Goldilocks favorevole, di valutazioni globalmente eccessive e di incertezze geopolitiche ancora forti.

Fabrizio Quirighetti, CIO e Head of Multi-Asset

La debole crescita dei posti di lavoro e l’abbassamento dell’inflazione hanno portato all’allentamento da parte

Le fonti esterne comprendono: LSEG Datastream, Bloomberg, FactSet, Statista.