Entretien avec Roberto Magnatantini, CFA, gérant de portefeuille senior et Iana Perova, analyste actions

- L’IA n’est pas l’unique innovation à faire parler d’elle ces temps-ci ! Une nouvelle catégorie de médicaments contre l’obésité est également sous les feux de la rampe depuis qu’Elon Musk a ouvertement admis avoir utilisé le Wegovy de Novo Nordisk pour perdre du poids.

- Le fait qu’Elon Musk ne puisse pas, à proprement parler, être considéré comme obèse et qu’il prenne ce médicament sans ordonnance n’a que peu d’importance.

- La vérité est que de tels médicaments « miracles » offrent la promesse d’enrayer la pandémie d’obésité — et son cortège de comorbidités associées — qui pèse si lourdement sur nos sociétés.

Nous inaugurons notre nouvelle série sur le bien-être, dans laquelle nous braquons les projecteurs sur les tendances les plus captivantes en matière de santé, en vous donnant un aperçu des évolutions les plus récentes et les plus intrigantes dans le domaine du bien-être. Alors, prenez votre serviette de plage et préparez-vous à plonger dans un monde de bien-être, avec cette première édition qui se concentre sur le marché de l’obésité et ses dernières solutions prometteuses.

L’IA n’est pas l’unique innovation à faire parler d’elle ces temps-ci ! Une nouvelle catégorie de médicaments contre l’obésité est également sous les feux de la rampe depuis qu’Elon Musk a ouvertement admis avoir utilisé le WegovyÒ de Novo Nordisk pour perdre du poids. Le fait qu’Elon Musk ne puisse pas, à proprement parler, être considéré comme obèse et qu’il prenne ce médicament sans ordonnance n’a que peu d’importance. La vérité est que de tels médicaments « miracles » offrent la promesse d’enrayer la pandémie d’obésité — et son cortège de comorbidités associées — qui pèse si lourdement sur nos sociétés.

Iana et Roberto, pourriez-vous commencer par nous apporter quelques éléments factuels et quelques chiffres sur la pandémie d’obésité ? S’agit-il vraiment d’un problème qui touche avant tout les États-Unis ?

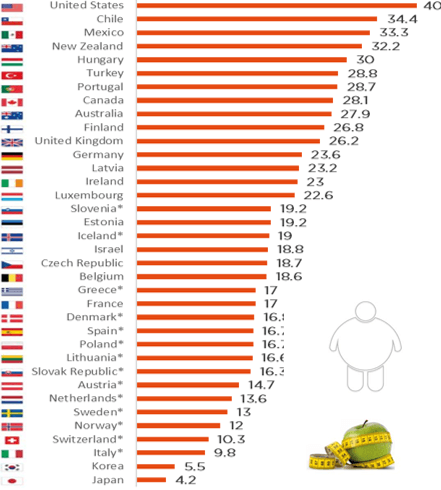

Avec 40 % de ses habitants de plus de 15 ans considérés comme obèses, c’est-à-dire avec un indice de masse corporelle (IMC1) supérieur à 30, les États-Unis sont incontestablement en première ligne face à la pandémie d’obésité. Mais, comme le montre le graphique ci-dessous, le problème est désormais mondial, avec un taux d’obésité supérieur à 20 % dans plus d’une douzaine d’autres pays.

Taux d’obésité en %

Population adulte totale (âgée de plus de 15 ans) 2016 ou année la plus récente

Note : * signifie que les données relatives à la taille et au poids sont autodéclarées dans ces pays, alors qu’elles sont mesurées dans les autres pays.

Source : OCDE (2018), Statistiques sur la santé de l’OCDE 2018

1IMC = poids (en kilogrammes) divisé par la taille (en mètres) au carré

Comment expliquer une telle progression du taux d’obésité ? Est-il également exact de dire que le regard de la société sur l’obésité est en train de changer et qu’elle ne l’attribue plus uniquement à un manque de discipline personnelle ?

La hausse du taux d’obésité est due à une combinaison de facteurs. Physiologiquement, le cerveau humain est programmé pour aimer manger, en particulier les aliments sucrés, ce qui devient problématique dans un monde où l’accès à la nourriture est permanent. Il a été démontré que la prévalence des aliments transformés et prêts à l’emploi contribue à la prise de poids, même avec un apport calorique similaire, ce qui fait de l’alimentation saine un enjeu encore plus important.

Effectivement, la perception de l’obésité évolue, et il est maintenant largement admis qu’elle ne résulte pas uniquement d’un manque de discipline personnelle, mais qu’il faut également tenir compte de la nature complexe de la maladie.

Si la réduction de l’apport calorique et l’augmentation de l’exercice physique sont les clés de la perte de poids, les résultats à long terme sont difficiles à obtenir, en particulier pour les personnes qui souffrent depuis longtemps d’obésité, en particulier depuis l’enfance. Cela étant dit, l’obésité fait désormais l’objet d’une approche moins stigmatisante, qui encourage un mode de vie plus sain sans culpabilité.

Passons maintenant aux solutions médicales possibles : qu’est-ce qui se prépare ?

L’une des premières conséquences de l’obésité est qu’elle conduit souvent au diabète. La plateforme diabetes.co.uk, par exemple, indique que « l’obésité serait responsable de 80 à 85 % des risques de développer un diabète de type 2 ».

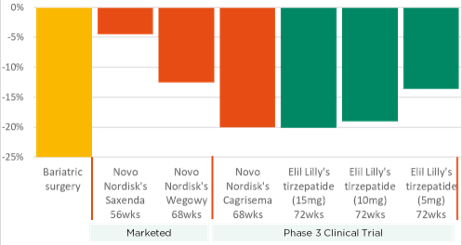

Variation de la perte de poids par rapport aux valeurs de départ (adjust. placébo)

Source : JefferiesResearch, DB Research

Contrairement au diabète de type 1, qui est une maladie génétique qui se développe dès la naissance, le diabète de type 2 est en effet davantage lié au mode de vie et, plus généralement, au vieillissement de la population, d’où le fait qu’il soit considéré comme une comorbidité de l’obésité. De manière empirique, il a été observé que les diabétiques de type 2 qui prennent des analogues du GLP-1, une classe de médicaments qui ciblent les hormones métaboliques, ont tendance à perdre énormément de poids, presque autant dans certains cas qu’avec des « solutions » chirurgicales beaucoup plus invasives, également connues sous le nom de chirurgies bariatriques.

Cela s’explique par le fait que les analogues du GLP-1 ralentissent la vitesse de digestion de l’estomac et ont un effet modérateur sur l’appétit. Ces bienfaits en termes de perte de poids, associés à des effets secondaires relativement limités (d’après les données disponibles depuis une dizaine d’années), ont conduit depuis quelques années déjà les médecins à utiliser « hors indication » ces médicaments pour traiter l’obésité. Quant à leur utilisation thérapeutique officielle, elle est possible depuis 2021, date à laquelle Novo Nordisk a reçu l’approbation de la FDA pour son médicament, le WegovyÒ.

Quelle est la taille potentielle du marché de la pharmacothérapie anti-obésité ?

Dans un scénario extrême, qui verrait les 100 millions d’Américains obèses traités avec des analogues du GLP-1 pour 10 000 de dollars par an, le marché annuel potentiel s’élèverait à 1 000 milliards de dollars, rien que pour les États-Unis ! Il s’agit bien sûr d’un scénario provocateur et irréaliste, mais il permet de mettre en évidence le potentiel inexploité d’une telle solution.

De manière plus réaliste, l’obésité est considérée comme une opportunité de 50 milliards de dollars d’ici 2030 aux États-Unis et d’un montant similaire en dehors des États-Unis. Si l’on ajoute le diabète, le total s’élève à environ 150 milliards de dollars, ce qui, à titre de comparaison, équivaudrait à peu près aux revenus actuels liés à l’oncologie. Bien entendu, pour libérer un tel potentiel, il ne suffit pas de disposer d’un besoin médical et d’une solution.

Il faut aussi que les médecins soient prêts à prescrire ces médicaments à des patients obèses sans comorbidité de diabète de type 2 et que les assurances et les systèmes médicaux nationaux soient prêts à en couvrir le coût. L’acceptation par les médecins semble déjà en bonne voie et ne devrait que s’accroître sous l’effet du lobbying pharmaceutique en cours pour faire de l’obésité une « pathologie ». Ce point est indispensable pour débloquer une couverture par les assurances, qui est actuellement le principal obstacle à l’adoption à grande échelle des pharmacothérapies contre l’obésité.

Un bras de fer est effectivement en cours, entre l’industrie (qui cherche à augmenter l’adoption de ces médicaments) et les assureurs (qui cherchent à limiter les coûts). Afin d’accroître la pression sur les payeurs, Novo Nordisk cherche actuellement à déterminer si les patients prenant du WegovyÒ présentent un risque moindre de problèmes cardiovasculaires (étude connue sous le nom de SELECT2). Un résultat positif renforcerait le rapport coût-bénéfice du remboursement du traitement par analogues du GLP-1 des patients obèses. De telles études sont importantes pour démontrer les économies potentielles dans les systèmes de santé, sachant que l’obésité représente actuellement un poids annuel de près de 173 milliards de dollars pour le seul système de santé américain3.

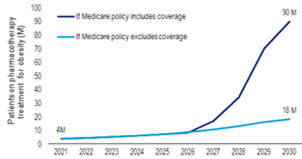

Toutefois, la couverture par Medicare, le régime d’assurance public pour les personnes âgées, n’est pas prévue avant 2025-2026, et sera probablement suivie par les assureurs privés.

Le graphique ci-dessous montre à quel point la courbe d’adoption des médicaments contre l’obésité dépend de Medicare. Si cette couverture intervient effectivement à partir de 2025-2026, le nombre de patients traités explosera littéralement.

2 « SemaglutideEffects on HeartDisease and Stroke in Patients WithOverweight or Obesity » (Effets du sémaglutide sur les maladies cardiaques et les accidents vasculaires cérébraux chez les patients souffrant de surpoids ou d’obésité)

3 Source : cdc.gov (Centers for Disease Control and Prevention

Vous avez déjà mentionné Novo Nordisk, mais quelles sont les autres entreprises actives sur ce créneau ?

Novo Nordisk est clairement en tête du marché de l’obésité, et elle est également un pureplayer. Elle est en train de constituer un portefeuille très compétitif, qui comprend déjà deux analogues du GLP-1 : le SaxendaÒ (perte de poids de 5 à 10 %) et le WegovyÒ (perte de poids de 15 à 20 %).

Elle développe actuellement un nouveau composé encore plus puissant, le CagrisemaÒ, qui vise une perte de poids de plus de 20 %, comparable à celle obtenue par la chirurgie bariatrique. Eli Lilly joue le rôle de challenger, avec un profil thérapeutique beaucoup plus diversifié. Dans le domaine du diabète, qui représente la moitié des ventes totales de l’entreprise, son médicament MounjaroÒ a été approuvé en 2022 par la FDA pour le diabète de type 2 et devrait obtenir l’approbation pour le traitement de l’obésité d’ici la fin de l’année. Au cours des essais, en fonction du dosage, MounjaroÒ a induit une perte de poids similaire ou supérieure à celle de WegovyÒ, ce qui en fait un concurrent sérieux.

Il faut également mentionner Zealand Pharma, une petite société de biotechnologie danoise qui, comme Novo Nordisk, se concentre sur les médicaments à base de peptides pour les maladies métaboliques. Ainsi que les entreprises spécialisées dans la CMO et la CDMO, telles que Swiss Bachem, qui fabriquent ces composants peptidiques.

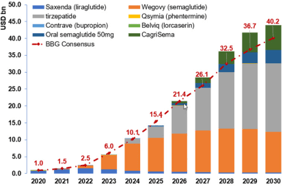

Ventes nettes mondiales: Médicaments de marque contre l’obésité

Source : Company Filings, Estimation du consensus (MODL<GO>), Bloomberg Intelligence

Une autre opportunité concerne les producteurs de solutions de surveillance du glucose en continu, tels que DexCom, Abbott ou Insulet. Ces solutions informent en permanence les patients de leur taux de glycémie, ce qui leur permet de le maintenir dans une fourchette normale. Cette approche est très différente de l’approche traditionnelle de la surveillance du glucose, qui consiste à utiliser des bandelettes et des glucomètres, et qui oblige les patients à se piquer le doigt jusqu’à 15 fois par jour environ.

Cela dit, compte tenu de la taille potentielle du marché de l’obésité évoquée plus haut, il serait surprenant de ne pas voir d’autres entreprises entrer dans la course dans les années à venir.

En guise de conclusion, pourriez-vous évoquer les risques associés à la prédiction d’un avenir aussi prometteur pour les traitements contre l’obésité et les entreprises qui les développent ?

Tout d’abord, comme toujours dans l’industrie pharmaceutique, il y a les risques de non-approbation ou d’apparition d’effets secondaires graves. Ensuite, plus spécifiquement pour les analogues du GLP1, il y a le fait que la perte de poids réapparaît dans la plupart des cas dès que les patients arrêtent le traitement, ce qui suppose une prescription à vie.

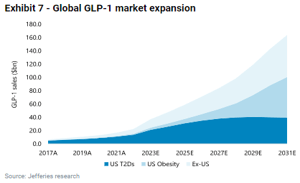

Expansion mondiale du marché des analogues du GLP-1

Le prix est également un risque possible, étant donné les marges considérables dont bénéficient actuellement les analogues du GLP-1 (qui sont constitués de peptides relativement faciles à produire).

Une pression à la baisse sur les prix pourrait être exercée par les payeurs ou par de nouveaux acteurs entrant sur le marché, un peu comme cela s’est produit pour l’insuline, qui est désormais un produit de base.

Un autre risque est celui de la valorisation, dans la mesure où ces actions se négocient actuellement à des multiples élevés, compte tenu de l’engouement du marché pour les médicaments contre l’obésité. Nous considérons toutefois qu’il s’agit là plutôt d’un risque à court terme. À plus long terme, les attentes du consensus concernant la taille potentielle du marché nous semblent relativement conservatrices, principalement parce que de nombreux investisseurs s’attendent encore à ce que les remboursements soient limités dans le futur.

En conclusion, grâce aux progrès constants de la recherche médicale, l’avenir semble prometteur dans la lutte contre l’obésité, ce qui devrait permettre aux individus d’adopter des modes de vie plus sains et à nos systèmes de soins de santé de réduire leurs coûts.

Roberto Magnatantini, CFA, Gérant de portefeuille senior

Iana Perova, Analyste actions

À propos des stratégies de DECALIA exposées dans la thématique abordée :

- DECALIA Silver Generation est une stratégie thématique qui investit dans des entreprises qui bénéficieront structurellement de la tendance à la longévité. Cette stratégie vise à saisir des opportunités sur l’ensemble de la chaîne de valeur de la longévité : les acteurs de la consommation, les acteurs de l’espérance de vie et les entreprises de transformation.

- DECALIA Sustainable SOCIETY est une stratégie multithématique qui investit dans les 7 thèmes (Sécurité, O2 & Écologie, Cloud & Numérisation, Industrie 5,0, Seniors & Bien-être, Tech Med, Jeune Génération) qui façonneront la société de demain. Les thèmes Seniors & Bien-être et Tech Med représentent actuellement 22 % du fonds.

- Ces deux stratégies sont gérées par une équipe de gestion chevronnée.

À propos de DECALIA SA

Fondée à Genève en 2014, DECALIA se spécialise dans la gestion privée et la gestion d’actifs pour les particuliers et les institutionnels. Avec plus de 70 collaborateurs et 4,9 milliards de francs suisses d’actifs sous gestion, DECALIA s’est développée rapidement, grâce notamment à l’expérience de la gestion active, acquise par ses fondateurs au cours des 30 dernières années. Les stratégies développées par DECALIA s’articulent autour de quatre axes d’investissement porteurs dans une perspective à long terme : la désintermédiation du secteur bancaire, la quête de rendement, les tendances de long terme et les inefficiences de marché. DECALIA est réglementée par la FINMA et dispose d’une licence de gestionnaire de fortune collective. Outre son siège social à Genève, le groupe dispose de bureaux à Zurich et à Milan et de distributeurs de la Sicav DECALIA en Espagne et en Allemagne.