- Le déploiement des robots humanoïdes a commencé, les fabricants chinois menant le bal

- Économies d’échelle et baisse des coûts matériels seront essentiels à une viabilité commerciale

- Des obstacles techniques subsistent aussi, surtout s’agissant d’une (future) utilisation domestique

Alors qu’ils n’y étaient que curiosité il y a douze mois, les robots humanoïdes ont occupé le devant de la scène au CES 2026. Lors de cette édition annuelle de la « plus grande foire technologique », à Las Vegas, ce sont en effet plus d’une vingtaine de robots humanoïdes qui ont été exposés. La robotique entre dans une nouvelle phase d’accélération commerciale, portée par les avancées en matière d’IA, la baisse des coûts matériels et les pénuries structurelles de main-d’œuvre. Wall Street est pour sa part prompt à se repositionner.

La transition de robots à tâches limitées vers des humanoïdes impose des exigences largement plus élevées à l’IA : les robots doivent désormais se déplacer dans des espaces non structurés, interpréter le comportement humain et réagir par des actions physiques. Les livraisons devraient grimper d’environ 20’000 unités en 2025 à 10 millions par an d’ici 2035, certaines projections estimant la population mondiale de robots à 3 milliards d’ici 2060, soit plus que le nombre de voitures par habitant ! Pourtant, les flux de capitaux vers ce secteur sont passés d’environ USD 700 millions en 2018 à quelques USD 4,3 milliards en 2025, avec plus de 50 entreprises dans le monde qui développent actuellement des plateformes humanoïdes et environ 150 modèles commerciaux lancés jusqu’à janvier 2026.

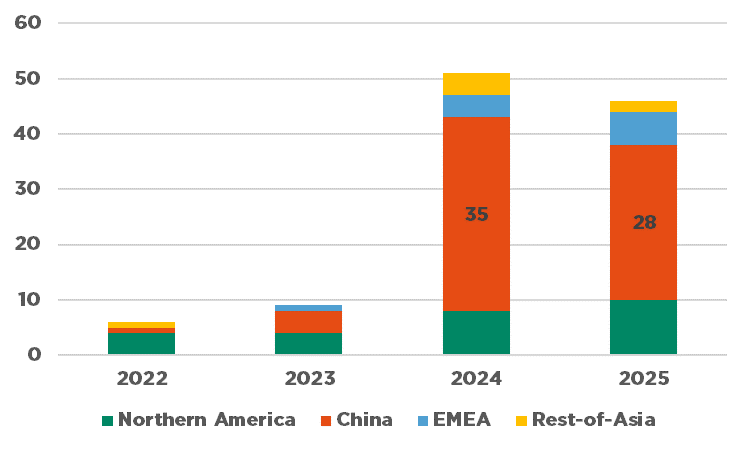

À ce stade encore précoce de la commercialisation, la Chine occupe la position dominante : plus de 80% des déploiements mondiaux l’an dernier lui sont attribuables (Agibot et Unitree ayant à eux seuls livré plus de 70% de tous les humanoïdes commerciaux en 2025). Il s’agit clairement d’une priorité stratégique pour le gouvernement chinois, compte tenu des tendances démographiques défavorables (vieillissement de la population et taux de natalité toujours faible) auxquelles il est confronté. Pour autant, les entreprises américaines sont des concurrentes sérieuses, Tesla ayant réaffecté, ce trimestre même, une partie de sa capacité de production automobile à son programme humanoïde Optimus. D’autres acteurs, notamment Figure AI, Agility Robotics et 1X, ciblent le marché des entreprises et, de manière plus prématurée, celui des ménages.

En termes de modèle d’affaires, les coûts matériels demeurent un obstacle. Dans les pays occidentaux, le développement d’un humanoïde pilote coûte actuellement USD 90’000-100’000, bien que la standardisation et les gains d’échelle réduisent rapidement l’ardoise. La situation en Chine semble très différente. Les analystes de Bank of America estiment le coût d’un humanoïde construit en Chine à USD 35’000 en 2025, passant sous la barre des USD 17’000 en 2030 pour atteindre environ USD 13’000 en 2035. Les actionneurs sont le principal facteur de coût, sachant qu’un robot humanoïde en utilise typiquement une trentaine. Abaisser ces coûts sera donc essentiel à la viabilité commerciale. Néanmoins, les premiers résultats en matière de retour sur investissement sont encourageants : Boston Dynamics indique que les clients récupèrent généralement leur mise en deux ans, même aux prix actuels.

Par-delà ces aspects économiques, un certain nombre d’obstacles techniques subsistent. La dextérité, l’autonomie des batteries, la sécurité en cas de chute et la fiabilité du fonctionnement dans des environnements non structurés sont autant de problèmes qui n’ont pas encore été entièrement résolus, ce qui signifie qu’il faudra des années avant que des applications domestiques ne puissent commencer à être commercialisées.

Du point de vue des investisseurs, Nvidia est l’acteur le plus évident sur le plan infrastructurel. Non seulement l’entreprise est bien placée pour devenir le pilier du secteur, mais la robotique s’inscrit également dans le prolongement de la demande existante en puces IA – non comme un nouveau pari spéculatif. Parmi les autres titres à conviction figurent des fournisseurs de composants pour actionneurs, capteurs et moteurs de précision, à mesure que les coûts diminuent. Les vis à rouleaux planétaires, les moteurs couple sans châssis et les moteurs sans noyau devraient présenter la valeur par robot la plus élevée. Une exposition moins ciblée peut être obtenue via des ETF (par exemple KOID, BOTT, HUMN), bien que ceux-ci comportent une exposition conséquente aux robots industriels traditionnels et aux terres rares, outre les acteurs spécifiques de l’humanoïde.

Christophe Reuter, Gérant de portefeuille junior

Lancements de robots humanoïdes par région

Attention aux remous causés par l’IA

- L’IA, un cataclysme logiciel sous la surface – aux ramifications multiples

- Le malheur des uns fait le bonheur des autres

- L’environnement “Boucles d’or” prévaut toujours, mais attention aux risques extrêmes

Sur le plan macroéconomique, le centre d’attention s’est déplacé, passant de la volatilité géopolitique (quand bien même les tensions entre les États-Unis et l’Iran risquent de s’intensifier) à d’autres thématiques, notamment les inquiétudes liées aux effets disruptifs de l’IA. Cela a entraîné une dispersion des performances boursières, avec un fort repli des titres du secteur des logiciels et une contraction de leurs multiples, mais un élargissement des marchés et une expansion des valorisations indicielles globales, de pair avec une amélioration des indicateurs de sentiment et de positionnement. Dans le même temps, la toile de fond économique est restée favorable, avec une dynamique de croissance satisfaisante, la poursuite de la désinflation et une politique monétaire plus accommodante. La saison des résultats s’est également avérée rassurante : les bénéfices ont dépassé les attentes toutes régions et tous secteurs confondus, et les prévisions pour 2026 ont été relevées (tirées principalement par les secteurs technologiques et cycliques), à une période de l’année où les entreprises préfèrent généralement abaisser la barre…

Les indices boursiers mondiaux, en particulier ceux situés hors des États-Unis et moins exposés aux effets disruptifs de l’IA, ont continué à bénéficier de cette conjoncture favorable. La faiblesse du dollar américain et la légère baisse des taux américains ont également contribué à cette tendance, y compris dans le segment des petites capitalisations américaines. Dans ce contexte, les Mag7 sont à la traîne depuis le début de l’année, tandis que les marchés émergents (ME), le Japon, les secteurs cycliques et les titres de valeur surperforment. A noter également que les mastodontes informatiques ont encore relevé leurs projections de dépenses d’investissement pour 2026, passant des USD 540 milliards initialement prévus à USD 660 milliards, avec un financement qui reposera désormais davantage sur des émissions obligataires, puisque ces dépenses représentent environ 90% des flux de trésorerie disponibles. Paradoxalement, il faudra donc probablement que le taux de croissance des dépenses d’investissement dans l’IA de ces entreprises soit moins spectaculaire pour qu’elles recommencent à afficher de solides performances. Ailleurs, les obligations affichent également des performances honorables dans l’ensemble, avec des taux et une volatilité des spreads de crédit très contenus, conformément à notre conviction que le portage sera plus important que les tendances des taux ou des spreads cette année. Là encore, la dette émergente continue à surperformer, comme l’an dernier. Enfin, l’or et les métaux précieux ont figuré parmi les actifs les plus volatils récemment. Nous estimons que cela a contribué à un nettoyage salutaire des positions spéculatives et conservons une posture constructive sur l’or.

Parmi les risques baissiers qui ne manqueront pas de surgir de manière inattendue, un nouveau vient d’apparaître : une disruption généralisée liée à l’IA qui verrait les valorisations des actifs s’ajuster, les forces déflationnistes s’exacerber et un nouveau régime macroéconomique instable s’installer. Bien qu’un tel scénario nous semble peu susceptible de se produire et que ses répercussions économiques directes seraient à notre avis mineures sur un horizon prévisible (gains de productivité modestes et licenciements cette année), il pourrait néanmoins fortement impacter la dynamique de court terme sur les marchés financiers. À l’inverse, un scénario de pression haussière sur les taux d’intérêt (accélération de la dynamique de croissance, inflation persistante ou inquiétudes quant à la viabilité de certaines trajectoires budgétaires) ne peut pas non plus être totalement écarté. Un conflit ouvert entre les États-Unis et l’Iran pourrait également changer la donne et faire basculer l’économie mondiale en stagflation.

En conséquence, nous maintenons un positionnement globalement neutre et attentiste, toujours constructivement investi mais avec une diversification et un équilibre prudents. Ceci pour refléter une réserve liée aux valorisations globalement tendues, au degré élevé d’incertitudes géopolitiques et au large éventail de risques extrêmes potentiels. Il devrait permettre aux portefeuilles de générer de meilleures performances ajustées au risque, en lissant les inévitables fluctuations du marché et les rotations sectorielles, tout en conservant une flexibilité suffisante pour s’adapter à l’évolution des conditions. Dans ce contexte, nous avons également récemment mis en place des couvertures tactiques dans les portefeuilles présentant des profils de risque moyen ou élevé.

La diversification et la sélectivité demeurant les pierres angulaires de notre allocation actuelle, nous nous intéressons de plus en plus aux investissements liés à l’énergie, qui pourraient tirer parti d’une hausse des prix du pétrole au cours des prochains mois en cas d’escalade des tensions entre les États-Unis et l’Iran. Nous restons également sélectivement constructifs à l’égard d’autres métaux, sur fond de croissance économique résiliente, d’offre limitée et d’expansion de la demande liée à l’essor de l’IA, ainsi qu’à la transition énergétique structurelle.

Fabrizio Quirighetti, CIO & Head of Multi-Asset

Sources externes inclues : LSEG Datastream, Bloomberg, FactSet, Goldman Sachs, Morgan Stanley.