- En période de crise, une exposition accrue aux hedge funds peut aider à stabiliser les portefeuilles

- Leur flexibilité et leur capacité d’ajustement rapide à l’évolution des risques sont des atouts

- Attention toutefois à bien les sélectionner, car les performances sont loin d’être homogènes

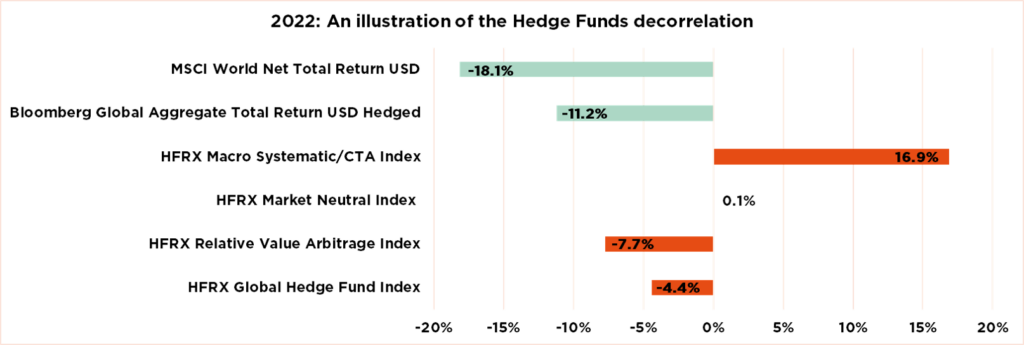

Les périodes de turbulences sur les marchés financiers mettent à l’épreuve la résilience des portefeuilles traditionnels. Les stratégies de hedge funds tendent alors à se distinguer par leur capacité à générer des performances positives ou stables, même lorsque les marchés actions et obligataires corrigent de concert. L’année 2022 en est une illustration frappante, offrant des enseignements précieux pour naviguer dans l’environnement actuel de guerre commerciale déclenchée par l’administration Trump.

Il y a trois ans, le monde de l’investissement avait en effet déjà connu un « match sous la tempête ». Les marchés actions et obligataires, pourtant habituellement complémentaires, ont simultanément perdu pied. L’indice S&P 500 s’est effondré de près de 20%, pendant que les obligations souveraines, censées jouer le rôle de défenseurs solides, enregistraient l’une de leurs pires performances historiques.

Dans ce contexte difficile, la majorité des acteurs – banques, fonds traditionnels, investisseurs particuliers – ont été déstabilisés par la volatilité extrême. Peu d’entre eux ont réussi à maintenir leur cap. Certaines stratégies de hedge funds, en revanche, ont su limiter les pertes, voire dégager des performances positives. Citadel a ainsi terminé l’année en hausse de 38,1%, D.E. Shaw de 24,7%, et Millennium de 12,4%.

Aujourd’hui, alors qu’une nouvelle guerre commerciale lancée par l’administration Trump fait trembler les marchés, le match reprend sous une pluie battante. Les actions vacillent, les obligations perdent leur solidité, le crédit devient incertain. Le terrain est à nouveau glissant, les règles du jeu changeant à chaque instant. Et une fois encore, les hedge funds apparaissent comme des outils de gestion capables de s’adapter rapidement. Grâce à des approches d’investissement flexibles – que ce soit par des positions longues, courtes, ou des arbitrages entre classes d’actifs –, ils peuvent ajuster leur stratégie en fonction de l’évolution des risques.

Dans la mesure où nous voyons la volatilité persister tout au long de cette année 2025, avec des tensions commerciales toujours vives et des politiques monétaires divergentes (une Réserve fédérale américaine attentiste, la Banque centrale européenne poursuivant ses réductions de taux et une Banque du Japon qui les relève), il paraît donc pertinent pour les investisseurs d’envisager une diversification de portefeuille plus large, incluant des stratégies de hedge funds capables de réagir à des contextes de marché difficiles. Une récente étude d’Amundi prévoit d’ailleurs un renforcement de tels investissements, notamment dans des fonds multi-stratégies qui conjuguent plusieurs approches pour maximiser la stabilité. Sur un plan plus spécifique, les hedge funds axés sur l’arbitrage et les tendances macroéconomiques nous semblent bien placés pour tirer parti de cet environnement financier hautement incertain.

Mais si l’année 2022 constitue effectivement un cas d’école, rappelant que certaines stratégies alternatives peuvent offrir une protection relative contre les pertes généralisées en période de crise, il est toutefois important de souligner que la performance des hedge funds est hétérogène. En 2022, tous n’avaient pas su tirer profit des conditions extrêmes. Un processus de sélection rigoureux est donc déterminant. Si vous deviez envisager de tels investissements, parlez-en au préalable à votre conseiller pour assurer un choix de fonds performants et adaptés à votre profil.

Ecrit par François Botta, gérant de fonds senior

« Everything Everywhere All At Once » : une production américaine

- Les risques d’un scénario défavorable se sont accrus dans un contexte incertain et difficile

- L’impact des « droits de douane » : Melania, j’ai réduit les rendements boursiers attendus

- Toujours pas de récession prévue, mais les valorisations ne justifient pas de renforcer l’exposition

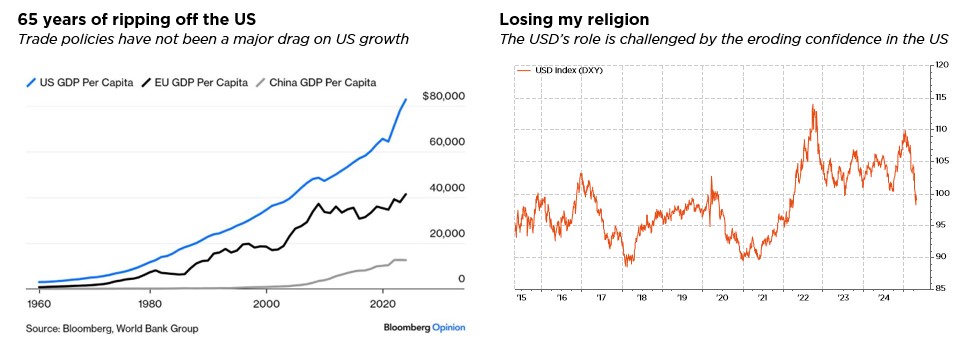

Les marchés ont traversé d’importantes turbulences depuis l’annonce par Donald Trump, le 2 avril, de droits de douane réciproques. Non seulement l’indice mondial des actions a fortement chuté (avant de recouvrer une grande partie de ses pertes), mais les taux d’intérêt, les cours de change, les matières premières et le crédit ont également connu une forte volatilité, témoignant de l’incertitude dans laquelle l’ensemble des opérateurs sont plongés depuis ce tristement fameux « Liberation Day ». Le moratoire de trois mois a contribué à calmer le jeu, mais ne change pas vraiment la donne : il alimente quelque peu les espoirs en prolongeant les incertitudes. Quoi qu’il en soit, cet épisode peut être vu comme un tournant dans l’ordre économique mondial, marqué par une crise de confiance majeure envers les États-Unis en général. Cela vaut pour le commerce, la finance et la géopolitique, avec à la clé une hausse de la prime de risque sur tous les actifs américains.

Si notre scénario macroéconomique central demeure inchangé (croissance positive, inflation persistante mais acceptable et normalisation progressive des taux dans un monde fragmenté), nous avons toutefois revu sa probabilité à la baisse compte tenu du contexte très incertain et difficile. En conséquence, les risques de scénario plus défavorable ont augmenté, tandis que la probabilité d’un scénario macroéconomique plus favorable ont également diminué. Si les droits de douane annoncés entrent effectivement en vigueur, ils représenteraient 15 à 20% de la valeur des importations américaines (contre 2,5% à fin 2024), un niveau jamais atteint au cours du siècle écoulé.

Dans ce contexte, l’escalade rapide des tensions commerciales et l’incertitude politique affecteraient principalement la croissance économique et l’inflation aux États-Unis, avec un impact estimé de -1,0/1,5 % et +1,0/1,5 % respectivement. Le reste du monde verrait aussi ses perspectives de croissance s’assombrir, mais moins fortement (entre -0,3 % et -0,5 % pour des partenaires comme la Chine et l’Europe), tandis que l’impact inflationniste resterait modéré. Une récession mondiale devrait donc être évitée. Il existe une multitude d’effets collatéraux, dont l’impact sur les bénéfices des entreprises est difficile à évaluer. Cette saga a eu des répercussions multiples sur les marchés boursiers : volatilité accrue et décote, surtout aux États-Unis, du fait de l’incertitude, conjuguées à des révisions à la baisse des prévisions de croissance bénéficiaire, ce qui a conduit à un positionnement plus clair alors que le sentiment est devenu baissier. Les marchés américains ont été dans l’œil du cyclone en raison de leurs valorisations plus élevées et des dommages potentiels liés aux politiques de Donald Trump. Toutefois, les perspectives mondiales pour les actions restent soutenues par un contexte macroéconomique constructif, sans récession prévue. Les valorisations ne sont malheureusement pas assez favorables pour prendre des risques supplémentaires dans cette phase incertaine. Dit autrement, une certaine prudence s’impose désormais, les droits de douane ayant réduit les performances attendues à court terme.

Dans les portefeuilles, nous maintenons un positionnement neutre sur les actions et les obligations. Cet équilibre et notre allocation bien diversifiée reflètent notre prudence dans l’évaluation des nombreux scénarios possibles. Ils devraient permettre aux portefeuilles de bénéficier des performances positives, mais modérées, attendues à court terme dans la plupart des classes d’actifs, tout en atténuant les fluctuations et en conservant une flexibilité suffisante pour s’adapter à l’évolution de la situation. Cela dit, nous pourrions continuer à mettre en place certaines protections tactiques « bon marché » de manière opportuniste.

Pour le reste, le principal changement apporté à notre grille d’allocation a été l’ajustement de notre exposition aux actions, avec une révision à la baisse de notre posture sur les États-Unis à neutre/légèrement sous-pondérée (contre légèrement surpondérée auparavant), car nous estimons que la plupart des développements récents pèsent principalement sur les primes de risque américaines.

Les actions américaines, mais aussi le dollar américain (révisé à la baisse le mois dernier à une légère sous-pondération) et les bons du Trésor américain, sont clairement exposés à des risques de sorties, que ce soit à des fins de rapatriement ou de redéploiement. Cela est particulièrement vrai après plusieurs années d’exceptionnalisme américain, qui a agi comme un aimant pour l’excédent d’épargne européen et asiatique.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires

External sources include: LSEG Datastream, Bloomberg, FactSet, Goldman Sachs, World Bank.